1

最近有两件事,影响很大,但可能大家都没太注意:

第一件事,是代表资产收益趋势的国债收益率,已经跌破了2.2。

在之前,很多人都认为2.2会是央行的底线,触及了这个底线,央行就一定会出手硬拉。这就是前些日子央行借国债卖出的核心原因。

但是,此刻已经突破2.2了,但是央行却迟迟没有动手,这让市场再次疑惑。后来,大家认为,前期硬拉2.2,其实是为了这几天的降息做准备。

现在已经降了,收益率也可以放开空间了。

但不管是为什么?央行的盘算又具体是什么?这些都不重要了。

最重的是,所有人都必须要认清的一个事实:

国内资产的收益率,还将持续走低。

用高善文的话说,是我们将处在一个长期的资产低收益时代!

第二件事,是最近房地产出现的一种新的趋势,就是老破小卖的非常非常好。

从一线,到强二线的杭州成都,都是如此!

都30年房龄了,怎么现在反而老树开花了!

不是都在说居住升级吗?不是都在说产品升级码?很多专家不都在说老破小注定要淘汰吗?

那为什么市场就喜欢和专家的反着来?

如果你找中介去看一下,就会发现,原因可以有两个:

第一、这些老破小降得太多了。很多都回到了2016年、2017年的价格,所以眼下非常非常有性价比。

第二,虽然破。但位置一个比一个好,绝对的市中心,最重要的,还是参考第一点。

最终,就是市场觉得价格降得达到预期了。

但是这些很显然都是表象,因为价格再低,毕竟房龄已经超过了30年,已经到了住宅生命周期的尾声!没有物业、没有配套、没有环境、连户型都是最差的。

所以,就算是价格抄底,将来也不可能会有很强的上涨预期。就算是赌拆迁之类的也是小概率事件!

那么,真正的原因是什么?

是老破小的租金收益率在飙升。

大降价后,很多老破小的年化收益甚至能达到2.5%~2.8%,并且非常稳妥。

毕竟,从安全的角度来讲——

银行的储蓄,五年期收益已经降到了1.8;

10年期的国债,已经跌破了2.2,高善文的预测是长期会到2。

对比之下,核心城市的老破小,反而是最优质的资产:

是优质不动产,有很强的地段优势,预期受益稳定。

不管是国债,还是老破小,都告诉我们一个事实,就是国内的资产逻辑和认知,在这几年已经迅速改变!

比如说楼市,租金收益将越来越重要,并超过房价预期本身,成为评判价值的第一要素!

那些过去你看不上的资产,现在反而成了最香的。

很多人就是把买老破小当做银行储蓄和国债用的,看的就是稳定的收益率!

2

但,我们还需要进一步思考这个问题,当收益率成主流趋势的时候:

年收益率2.5,有实物标的的老破小,是不是真的就是最好的选择?

或者说,换个问法:

200万总价,去杭州西湖区买一套老破小,到底值不值?

其实,如果我们拆开来讲,这个选择的优劣势都非常明显:

优势就是上面说的,收益预期稳定。

但这里面有一个漏洞是:这一切都是建立在这套房子之上的。而房龄又处在生命周期的尾声。

假如说,这个逻辑是建立在土地之上的,那么就完全没有问题。

换句话说,建立在房子之上,就注定会被别的更新的老破小给淘汰,老的淘汰更老的,这是市场法则。

但是建立在土地之上,那就不一样了,眼下的房租收益,长期的土地收益,都是确定性的。

这一切,又需要土地是私有产权。

这注定是无解的!

所以,最终,一切的选择都是以实时实地环境作为基础的相对最优!

但是,最近几年,流行的另一个资产趋势是:

海外的保险,靠复利进行长期收益,短期收益5%,长期收益7%;

海外的不动产,靠的是短期的5%的租金收益,加上私有产权加持的长期土地复利!

对这些人来说,这些资产趋势,是跳出了实时实地的环境,而在一个更广的维度上,在一个更宽的选择边界上,所做出的最优选择!

3

最近今年,我们坚持在强调一件事,就是资产配置的多样性和广域性!

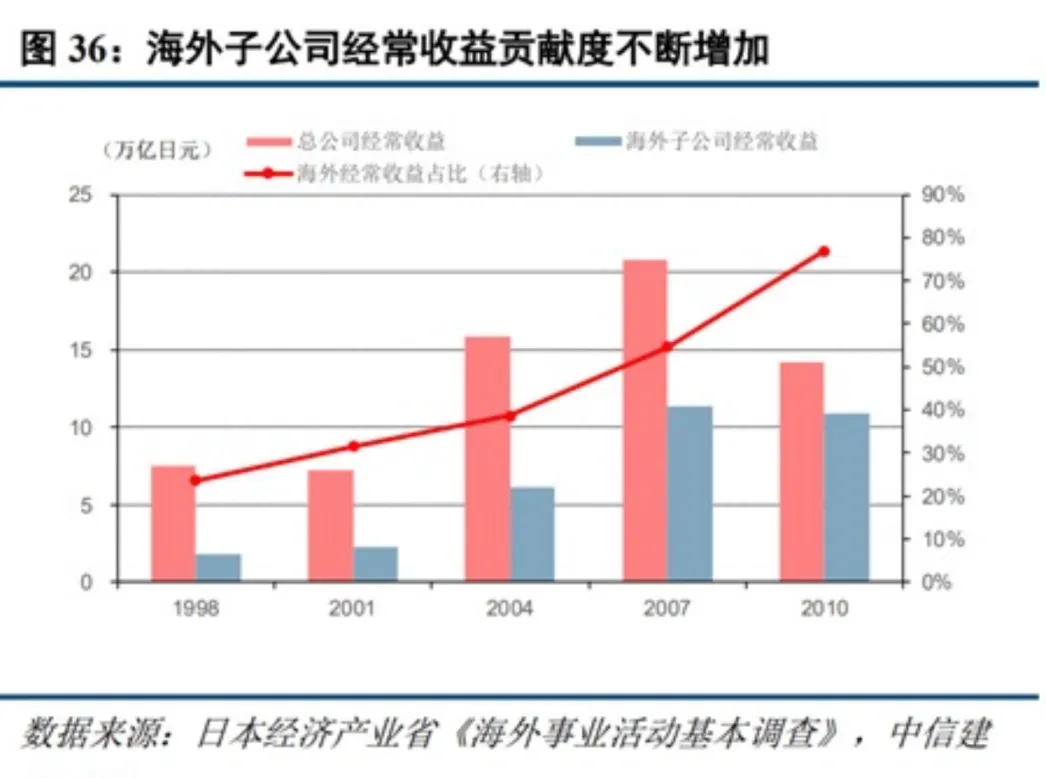

近半个月,忽然很流行一个话题:就是日本怎么应对大衰退的30年?

然后就有了下面这张图:

从1998年到2010年,日本海外公司所占的收益,从不足10%,直接飙到了80%。

这没有别的,就告诉我们一个道理:市场是死的,但资本是活的。

是资本所具备的眼界,决定了市场的尺度!

比如我们坚定推荐的曼谷,泰国最大城市、第三代CBD、配套齐全、地铁口500米。

只有这种房子,才足够稀缺、足够安全、不愁租,收益率足够有保障。

你猜这样的房子一套多少钱?

一套小户型,人民币总价60万起!

再算算收益率:

30㎡的小户型,预计租金2万泰铢,回报率约6%;

60㎡大户型,预计租金4万泰铢以上,回报率约6.5%;

租金收益率6%以上,这在整个亚洲都算了!

关键是,就算你不在曼谷,或者不管你去不去曼谷,它都能给你提供稳定现金流和收益率。

总结起来就是:

低总价,不会占用很多资金;

稳定收益,固定在5%-7%的收益率;

高保值率,国外房子不会像国内一样大起大落,但会一直稳涨;

4、安全性,因为永久产权,是做资产分散配置,和做对冲的最好资产。

所以,如果你有200万,

是在杭州买一套超过30年房龄的老破小,收益率2.5%-2.8%;

还是用这200万去曼谷买三套小户型,每套平均收益率在5%,200万的综合收益远远大于国内!

还是那句话,认知的维度,决定了选择的边界!

本文作者可以追加内容哦 !