周一,上证综合全收益指数(简称“上证收益”)实时行情正式发布,上证指数“焕新上线”。这个指数究竟和上证综指有什么关系?对投资者来说有什么意义?且听小夏细细说来~

数据来源:Wind,截至2024.07.29,历史数据不预示未来,详细注释见文末

数据来源:Wind,截至2024.07.29,历史数据不预示未来,详细注释见文末

加强版指数,“强”在哪里

图片来源:上海证券交易所官网

从指数的编制方案来看,官方对于上证收益指数的定位是上证综指的“衍生指数”,其在样本和权重上都和上证综指一模一样,并未修改原有指数的点位。它和上证综指最大的区别在于——上证收益指数覆盖了成分股的分红。

简而言之,可以理解为上证收益指数就是在上证综指基础上加上了企业分红以后的指数。

举个栗子~

某成分股的股价为100元,如果每股分红5元,价格指数和全收益指数会有两种不同的涨跌反应——

价格指数:把5元的分红部分剔除掉,以除权除息后的95元计入指数。如此一来,指数的表现便会回落;

全收益指数:分红部分不予剔除,仍以100元计入指数,指数不回落。

不难看出,价格指数仅仅反映股票价格的变化,而全收益指数包含了分红再投资的部分。

我们在日常交易中会看到,没开盘指数就跌了,这或许就是因为当天这个指数有成分股进行了分红,导致这只股票的市值的一部分变为了现金,进而反映在指数上的表现就是下跌。

这种“差异”在分红较为集中的时间窗口感受则更为明显。

据天风证券分析,前一年的分红方案大多会在下一年的5-8月实施,此时众多上市公司进行派息,现金分红实实在在地落在了投资者的口袋,却没有反映在价格指数上,从而导致这段时间指数的“下跌”错觉;指数对应的股息率越高,这种错觉就会越明显。

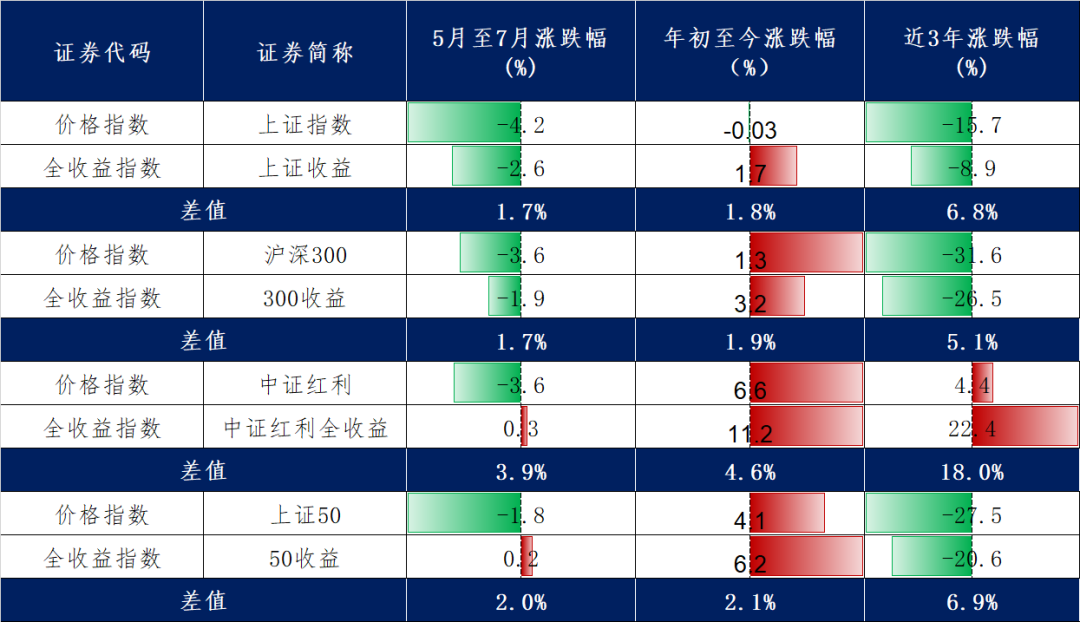

小夏选取具有代表性的几只宽基指数,对其价格指数与全收益指数的表现进行测算发现,一般来说全收益指数的涨幅高于价格指数,高出部分主要取决于分红金额以及再投资的累计收益;且指数成分股的分红金额越高,或者股息率越高、统计区间越长,那么全收益指数以及净收益指数跑赢价格指数的差异就越明显。

数据来源:Wind,数据区间:截至2024.07.15,5月以来的数据区间取:2024.05.01-2024.07.29。指数历史业绩不预示未来,详细注释见文末

全收益指数可以更加准确地反映指数内所有股票的真实表现,而此次上证收益指数数点位改为实时发布,更加便利投资者观测市场。

2误区揭秘

新朋友VS老熟人? 小夏注意到7月中旬上交所发布实时行情的公告时,市场出现了类似“宽基指数上新”、“上交所发布新指数”一类的误读。由于全收益指数将企业分红计入指数收益,很多人一听到“分红”两个字,第一反应认为是不是配合“国九条”发布的新指数。

实际上,上证收益指数并不是指数大家族的新成员,而是妥妥的“熟悉的陌生人”。

上证指数作为A股标杆性的指数,早年没少“受批评”;比如只有价格指数,而缺少国际同行“配套”的全收益指数,就是“毛病之一”。所以在2020年执行修订后的指数规则,同步发布了上证综合全收益指数。算起来,自2020年9月18日发布至今,上证收益指数已经快4岁了。

点位玄学?

如果仔细看公告会发现,上证收益指数选择了2020年7月21日(基日)的点位3320.89点作为基点。有投资者难免疑惑这和市场常议论的3000点是否有关?

这种言论也不难理解,是近期市场情绪的一种反应和倒推。但正如小夏前文所述,基点的选择和基日的关系更大一些。

不过这次上证收益指数享受的“规格”不可谓不高。除了行情实时发布这一点外,它还获得了新的独立代码000888.SH。

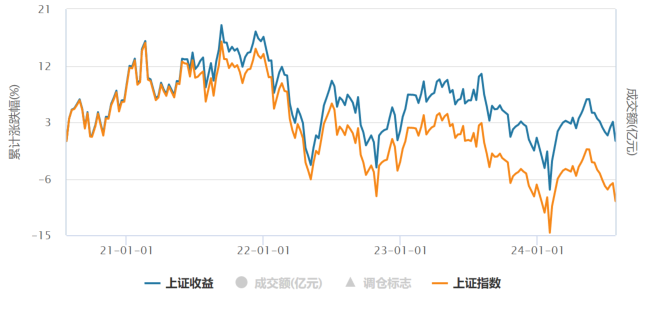

与其纠结指数与3000的关系,莫如把目光从价格指数身上转移一下,全收益指数才能感知到分红的“长期魅力”。

数据来源:Wind,数据区间:2020.07.21-2024.07.29,历史数据不预示未来,详细注释见文末

3究竟有何影响? 分红潮涌。上证收益指数实时行情的发布无疑体现了监管和市场层面对于红利投资理念的重视,自此,投资者可以更直观、更及时地了解市场整体收益情况;实时行情的发布也可以增加市场的透明度,降低信息不对称的情况,为投资者观察市场、评估投资绩效提供新的参考。

践行价值投资理念。长期投资更应该关注全收益指数的表现,上证收益指数实时行情的引入,鼓励投资者超越对单一指数价格的关注,引导投资人注重公司的整体收益,看见分红的价值。投资收益来源分为资本利得和分红收益,优质的上市公司保持稳定、持续的分红节奏,投资者就能源源不断地持续获取这类资产稳定的现金流收益。

还有一种声音认为,对分红的重视,意味着股市的定位正在从融资市场往投资市场转变。而定位的改变,是真正的利好。

回归当前的市场来看,大A整体表现较为弱势,投资情绪低迷,截至上周,主要指数调整再创5月以来新低。展望后市,8月会否迎来转机?

中信证券认为,政策、价格和外部信号中已有两个逐步明朗,将驱动极度悲观的市场情绪修复。待价格信号也趋于明朗后,配置上再转向绩优成长和内需。

中金公司认为,上周10年期国债利率跌破2.2%关口,沪深300股息率进一步上升至3.15%,相比10年期国债收益率已超出0.95个百分点,A股估值已具备较强吸引力,中期而言机会整体大于风险。

兴业证券认为,行至当前,市场风险偏好已到了一个过度悲观的状态。往后看,我们认为类似4月下旬,后续风险偏好将进入从过度悲观的状态缓慢爬升、修复的窗口,转机或在8月。

当前一众宽基指数的估值基本都来到了近5年、近10年30%以下分位处,处于“合理偏低”的区间,具备较高的性价比。

数据来源:Wind,截至2024.07.26,指数历史情况不预示基金未来业绩表现,也不构成对基金未来业绩表现的保证。注:若指数发布日至今不满5年/10年,则采用全部历史数据。

向后看,我们并不悲观。估值、情绪都是周期变化,当前情绪周期演绎到了较为悲观的地步,回顾过去,往往表现差到难以忍耐的时刻,大多也是局部的相对低点;中期看,5月下旬以来整体的调整已经演绎得较为充分,随着快速补跌,市场悲观预期快速释放后,或迎来一波反弹机会。

我们或许正站在又一轮钟摆较为极端的位置,后续在盈利改善、政策驱动下市场有望回升。

风险提示

上证收益指数基日为2020年7月21日,2021-2023年完整年度业绩为:7.04%、-12.83%、-1.09%。指数历史表现并不预测未来。

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市需谨慎。

本文作者可以追加内容哦 !