外贸持续复苏!

2023年底以来外贸复苏,并有望持续到2025年。

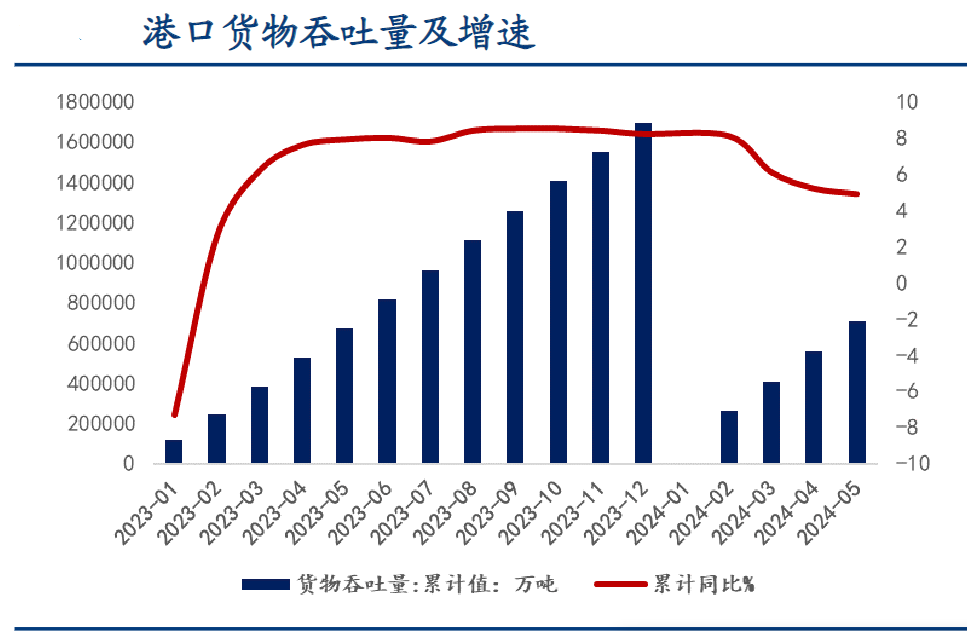

这从港口集装箱量上就能明显感觉出来,2024年1-5月完成集装箱量13284万标箱,同比增长8.8%,较2022和2023年的4.7%、4.9%大幅上升。

总的来看,2024年1-5月,全国港口完成货物量70.8亿吨,同比增长4.9%,其中内、外贸量分别增长3.1%和8.9%,行业景气向上。

顺带着,港口费率随着量增速顺周期波动,且略有滞后。

一般规律就是2021年集装箱量加速增长,2022年港口费率上升,2024年集装箱量加速增长,2025年费率就有望上升。

这样来看,港口有着量价齐升的逻辑!

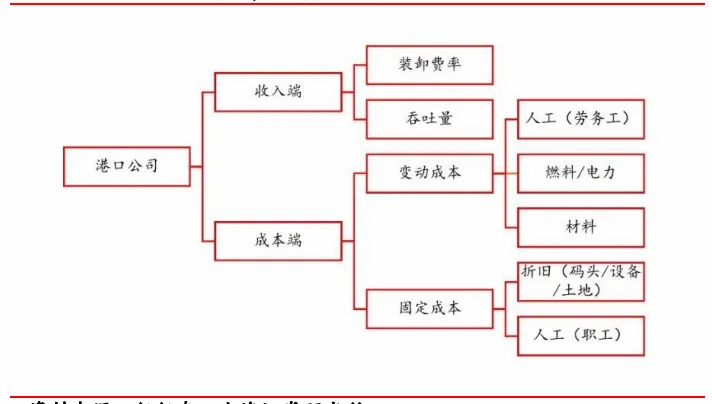

进一步看,港口是长久期资产,其用海使用权可达50年,时间越长,港口收入与成本会呈现越来越明显的剪刀差。

收入方面,港口量保持长期增长,费率市场化定价,结合我国区域港口一体化的推进,以及相较于海外的费率差,存在长期向上空间,故向上。

成本方面,港口在基础设施与公用事业行业中属于人力成本占比相对较高的领域,在智慧港口发展趋势下,存在成本下行,折旧亦会减少。

那,哪家港口公司表现更好呢?

目前行业里的玩家有唐山港、青岛港、招商港口、北部港湾、上港集团、盐田港、天津港、宁波远洋等。

从每股收益来看,招商港口每股收益达到了0.41元,于北部港湾、青岛港等其他公司,可见招商港口的盈利能力很强。

落实到其业绩上来看。

除2020年相比2019年发生较大下滑,往后年份公司净利润均保持两位数增速且净利润增速快于营业收入增速。

2023年全年归母净利达到了35.7亿元,同比增长7%,2024年一季度归母净利为10.4亿元,同比增长22%,成长性很强。

加上现金流来看,招商港口净现比(经营活动现金流净额÷净利润)常年保持在2左右,一般来说净利润现金含量超过1就很优秀了,可见其账面现金更充盈,品质更加出色。

从净利率来看其盈利能力,招商港口的净利率水平优势更为明显。

数据显示,公司净利率常年在50%左右,2019年更是高达67.36%,远高于唐山港、青岛港、招商港口、北部港湾、上港集团等同行。

2023年净利率有所降低,为47.59%,不过也比紫金矿业、长江电力,格力、工商银行等大白马要高。

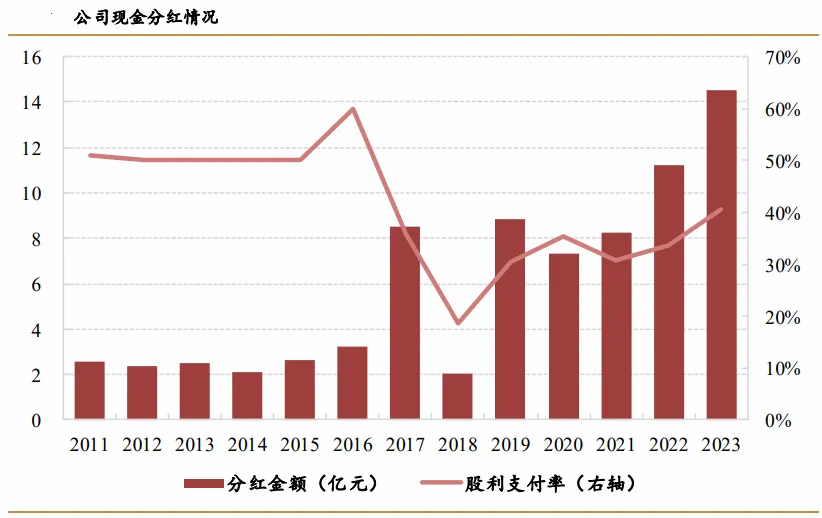

值得一提的是,2019年之后,公司的现金分红也是呈现持续的上升趋势。

2023分红总额达到历史新高的14.5亿,股利支付率为40.6%,高于中国移动、汉钟精机、中国核电、济川药业、柳工等知名龙头企业。

从过往的财务数据上来看,招商港口表现不错,看未来,又有哪些机遇呢?

近几年,“一带一路”带给了招商港口新机遇。

招商港口的营业收入主要来源于其港口业务,每年贡献超过90%的营业收入,分地区来看的话,海外营收占比越来越高,2023年占比达到了30.42%。

此外,海外的毛利率明显高于国内,2023年海外业务的毛利率已经达到了55.83%,而国内依旧维持在35%的水平。

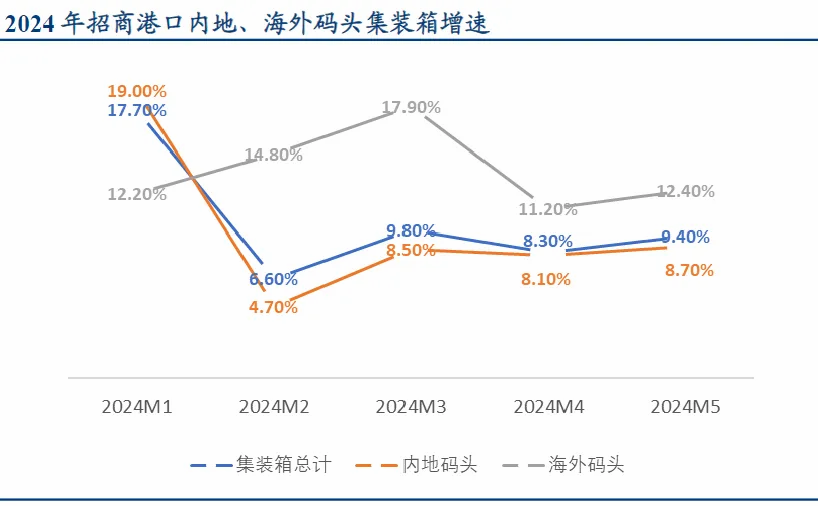

而且今年以来,招商港口海外码头的集装箱量增速高于内地码头的增速,2024年4月、5月增速分别为11.2%、12.4%,分别高于内地码头3.1、3.7个百分点,是个好兆头。

由于港口的不可复制性,海外优质港口的布局将会给予公司较大的先发优势,随着“一带一路”的推进,海外业务预计将成为公司新的利润增长点。

那,公司的港口布局又是怎样的呢?

招商港口在全球6大洲、26个国家均有港口布局。

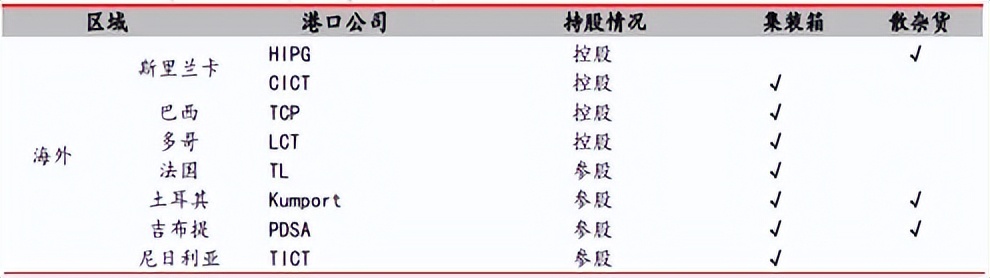

在国内,招商港口在中国珠三角地区主要采用控股的方式,而在长三角和环渤海区域则主要采用参股的形式,例如公司参股了上港集团和辽港股份。

海外区域,布局了“一带一路”沿线地区,实现了对南亚、南美、非洲等具有高成长性新兴市场的港口布局。

具体来看,公司控股了斯里兰卡的科伦坡国际集装箱码头(CICT)和汉港(HIPG)、巴西TCP以及多哥洛美集装箱码头(LCT),并参股吉布提港有限公司(PDSA)、法国TL及土耳其Kumport等。

其中斯里兰卡(CICT)、吉布提PDSA、非洲多哥洛美LCT、尼日利亚TICT等港口处于关键贸易节点。

在H海短期难以大规模复航的背景下,斯里兰卡港口中转航线将有所增加,其贸易量也有望随之增长。

吉布提港位于H海的南部入口处,是埃塞俄比亚货物转运的重要港口,部分船只将在此卸货,航运量将显著提升。

此外,随着非洲绕行船只的增加,非洲多哥洛美LCT、尼日利亚TICT等港口地处非洲西部,也将迎来业务量的增长。

最后来看一下估值。

纵向来看,近几年,招商港口的估值区间为8.23—26.42倍,截至2024年7月26日,公司动态市盈率(价格除以最近四个季度每股盈利)为12.58,处于近几年的低位区间。

横向来看,2024年7月26日,可比公司青岛港动态市盈率为11.35倍、宁波港为15.37倍、北部港湾为10.92倍、连云港为24.83倍。

可比公司的动态市盈率平均值为15.61倍,而整个航运港口行业(21家)的均值为139.51倍,整体来看,招商港口目前属于被低估状态。

总结一下,我国外贸活跃,出口良好,部分一带一路沿线新兴经济体港口量将保持积极增长态势,招商港口作为港口龙头将深度受益行业景气度向上。

再加上目前招商港口的市盈率处于历史地位,特别是其海外布局战略价值严重被低估,确定性很强。

本文作者可以追加内容哦 !