AI算力领域持续加码!

2023年第四季度,海外云巨头(微软、亚马逊、苹果、Meta、谷歌)合计资本开支同比提升4.81%,金额高达441.64亿美元;英伟达更高算力GPU、下一代旗舰芯片B100预计2024中旬发布。

2019年新能源时代成就了宁德时代、比亚迪,2023年华为时代崛起了赛力斯、欧菲光,而在AI算力时代光模块受到诸多关注。

光模块是光纤通信中实现光电转换的核心部分,日常生活中的光猫以及无人驾驶汽车都有光模块的应用。

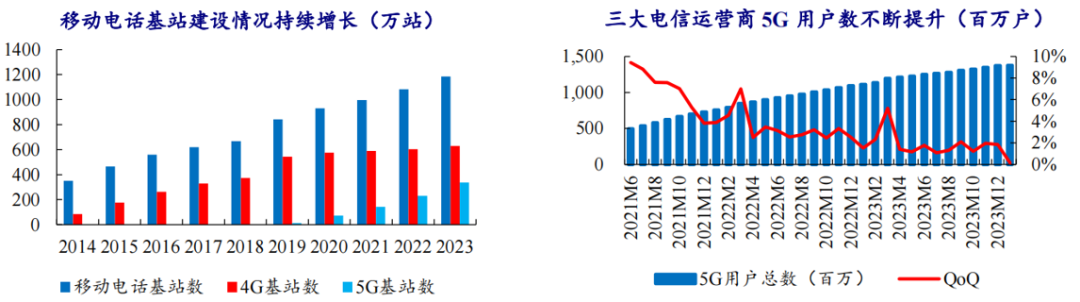

光模块下游主要为数通市场和电信市场,2021年至2023年,我国移动电话基站数、4G、5G基站数以及用户总数持续增长,光模块下游至少10年内需求增长空间广阔。

市场规模的扩大必然会给一部分企业带来红利,而光模块中的三剑客中际旭创、天孚通信、新易盛一直走在时代前列,但是新易盛近期发展竟已现疲态。

光模块企业属于高新技术企业,其未来是否有发展空间,一是看市场表现,二是看硬通货——研发实力。

第一,市场表现

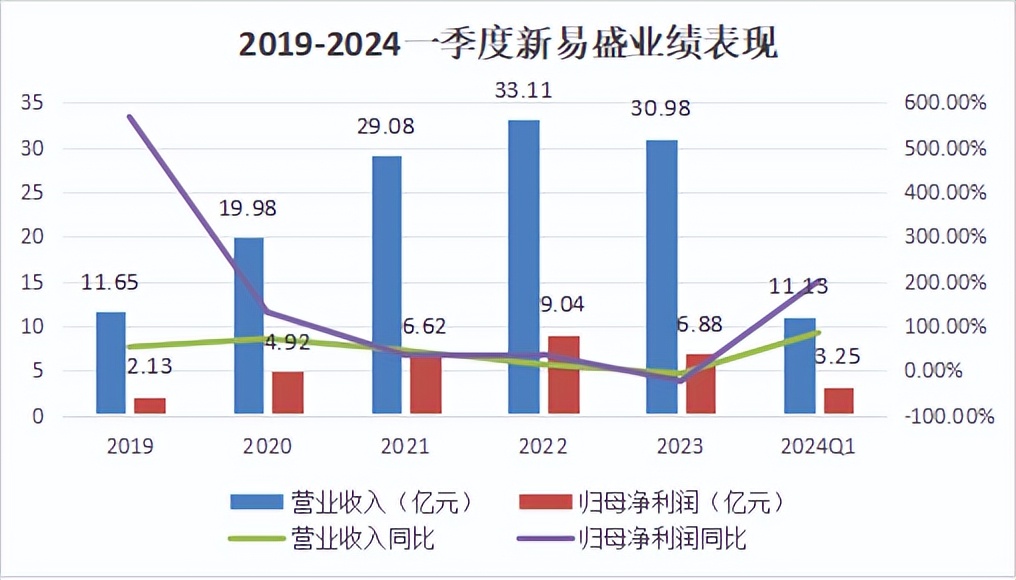

对于企业来讲,业绩是第一评判指标。2023年新易盛营业收入和净利润都有小幅度的下降,2024年一季度有所回升,近期2024中季报预披露显示,公司实现净利润约220亿元至270亿元,预计较2023年同比增长190.34% -256.32%。

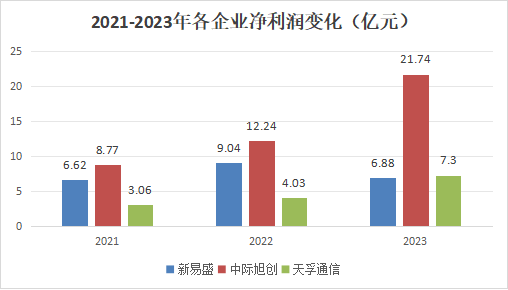

横向对比,中际旭创作为行业龙头的地位不可撼动,净利润稳居第一,相比之下新易盛的净利润并不亮眼并且下滑趋势明显,2023年甚至被天孚通信反超。

时间再推近,中际旭创2024中季报预披露净利润同比增长250.30% - 307.33%,对比来看新易盛200%的净利润涨幅也算不错。

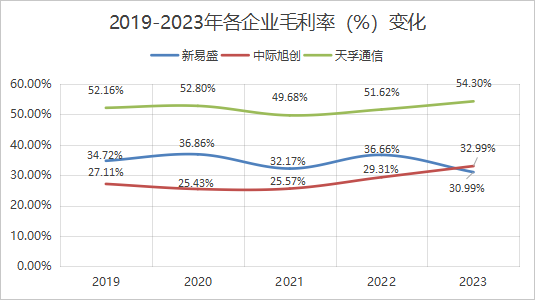

再看毛利率方面,近5年新易盛毛利率一直在30%以上,高于同行业龙头中际旭创,公司净利率也常年高于20%,足以说明新易盛盈利能力还是很强的。

然而观察近期新易盛主要高管的持股情况,发现高管减持已然成了趋势,这是为什么呢?

这里我们就需要看公司的分红了,因为企业赚钱多并不代表分红多,而高分红才是留住股东的关键。

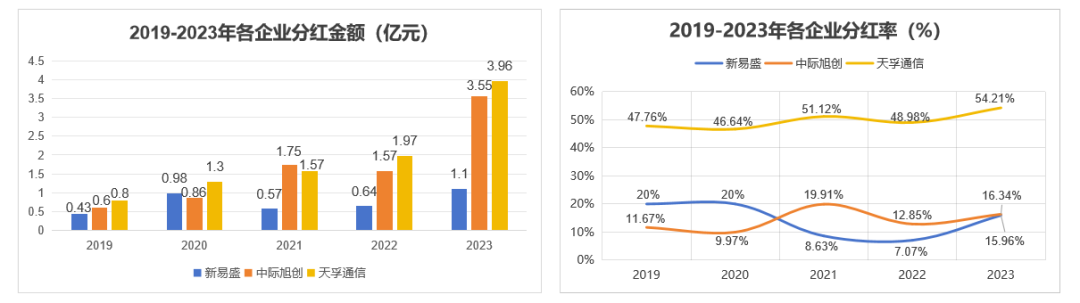

数据显示,新易盛近5年来分红金额增长缓慢且明显低于中际旭创,2023年新易盛和天孚通信净利润都达7亿,但是新易盛只分红了1亿,跟天孚通信将近4亿的分红额相比,明显没有竞争力。

分红率方面,新易盛分红率在2021年以后均低于中际旭创和天孚通信,截至2023年底,新易盛分红率依然是“三剑客”中最低的。

那么,新易盛为什么分红低呢?

要说公司盈利用于研发或者扩大再生产,显然说服力不够,因为公司分红率是自2021突然下滑的,而2021年研发投入等并没有大幅增加。

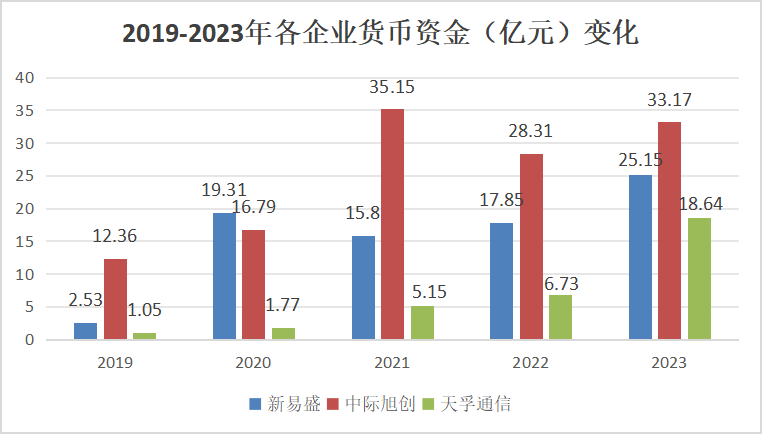

如此我们就需要进一步分析公司自由现金流情况了,新易盛的货币资金乍一看挺多,但是仔细分析自由现金流并不是很充裕。

一方面,新易盛的议价能力很弱。2023年公司应收账款7亿,但是预收款项为0,公司需要留有较多的货币资金周转,以防坏账风险。

另一方面,货币资金中受限资金多。25亿货币资金中,仅2023年年报披露出来的就有1600多万的受限资金。

还有就是公司订单情况不乐观。2023年公司合同负债仅1400万,2024年开拓新业务的压力比较大。

所以,从基本面来看,新易盛的业绩表现、盈利分红情况已经和中际旭创、天孚通信出现差距了。

第二,核心产品

在高新技术企业竞争中,高端产品制造能力、批量生产能力是企业未来能够发展的硬通货,也就是我们常说的技术护城河。

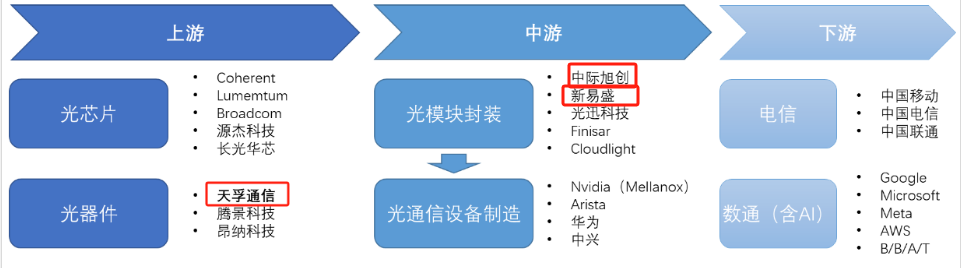

首先我们看三个公司的主营业务,天孚通信主要做上游的光器件组件,中际旭创和新易盛主要做中游光模块的封装。

相对来讲,产业链上游的产品技术壁垒要高些,从我国上游光芯片主要依靠进口就可看出一二,这也是近年来天孚通信能够快速发展的主要原因。

光模块的高端产品主要是 800G甚至1.6T 系列产品,应市场高速率、低成本、低功耗的需求,高端技术路线正从LPO向硅光和CPO发展,三家公司在高端产品研发上都比较积极。

天孚通信垂直整合公司既有无源类产品技术,批量生产目前主流单多模光模块应用的 800G Pigtail 产品;进一步将产品线拓展至汽车电子领域,高性价比车载激光雷达显著提高了公司综合竞争力。

在新型技术路线上,天孚开发了能适应高功率应用的AWG及PLC类器件,积极推进硅光技术变革。

中际旭创主营高端光模块(包括40/100G光模块,也是目前市场需求最大的类型),占比高达90%,公司率先批量供应800G产品,占据英伟达、谷歌主要订单。

2023年3月,中际旭创更是推出了1.6T光模块,CPO技术和3D封装技术也在研发进程中,在高速光模块领域可以说是占尽先机。

相比较而言,新易盛的产品更新速度就有点慢了,2023年公司才开始交付部分 800G 光模块产品,1.6T 光模块产品还在送样测试阶段。

而且新易盛虽说有3000种光模块产品,但是集中度较低,主营业务大多在中低速光通信模块,技术可替代性较高,企业之间的价格竞争比较激烈。

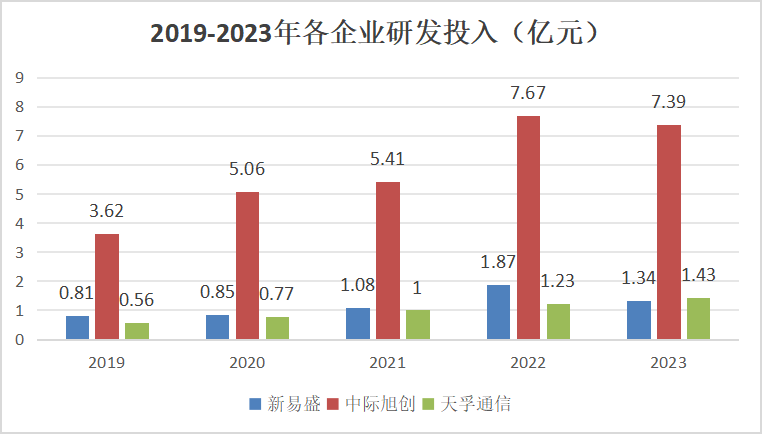

当然,公司的研发进程离不开资金的投入。2019年至2023年新易盛的研发投入比中际旭创少很多,2023年甚至不如天孚通信的研发投入,所以过低的研发投入也是公司研发进程较慢的主要原因。

再者,新易盛目前估值85倍,远高于近5年平均水平,也高于中际旭创57倍估值和天孚通信53倍的估值,而未来估值的修复反过来也会依赖业绩增长和技术升级,这样就容易形成恶性循环。

综上所述,新易盛与中际旭创和天孚通信相比,未来增长潜力较弱,在业绩提升和研发实力等方面还有待增强以规避业绩和估值的戴维斯双杀。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !