AI,盘活了消费电子。

三星在2024年初推出AI手机后,连续两个季度拿下全球手机销量第一名。

苹果一宣布与AI结合,预期就被拉升,果链上鹏鼎控股、蓝思科技、东山精密、水晶光电等公司的出货量均有望被提振。

华为、小米等手机品牌也纷纷推出AI手机新品。IDC预计2024年AI手机出货量将同比暴增364%,达到2.34亿部。

消费电子景气度提升,行业内公司业绩有望改善,尤其是工业富联、韦尔股份、立讯精密、歌尔股份等头部公司,预期更强。

但全球最大的安卓终端代工厂——闻泰科技的处境却没那么乐观。

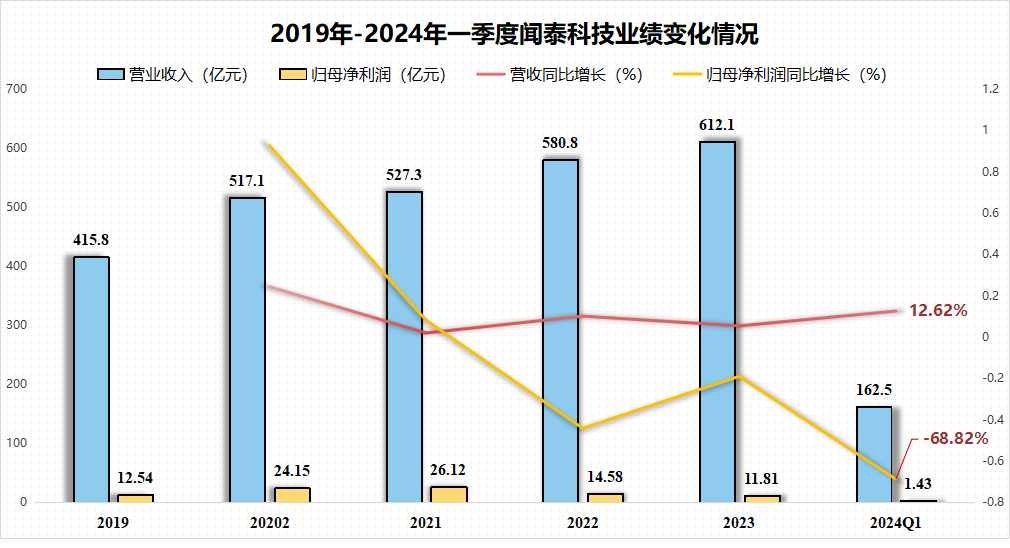

2024年一季度公司实现营收162.5亿元,同比增长12.62%,实现净利润1.43亿元,同比下滑68.82%。

而业绩预告显示,上半年公司净利润仅1.3亿-1.95亿元,扣除一季度的1.43亿,第二季度公司净利润预计只有0.5亿,甚至会亏损。

不止今年如此,其实从2021年开始公司就进入增收不增利的状态,净利润从26.12亿元一路下滑,所剩无几。

究竟是什么原因导致的呢?

闻泰科技本来专注代工服务业务,近几年有意向产品公司转型,相继收购安世半导体和欧菲光子公司,切入功率半导体和光学模组市场。

不过,公司非但没有华丽转身,反而越来越糟糕。

代工业务,不赚钱。

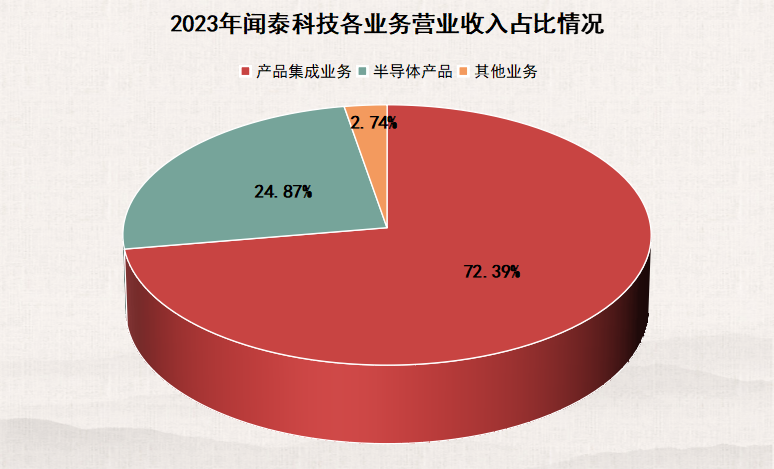

截至2023年产品集成业务,也就是代工仍然是公司收入的主要来源,营收占比超过70%。

但代工我们都知道是做什么的,上游是芯片、存储器、各种零部件大厂,公司根本无议价权,下游是苹果、三星、华为等龙头,公司也没有讨价还价的权力。

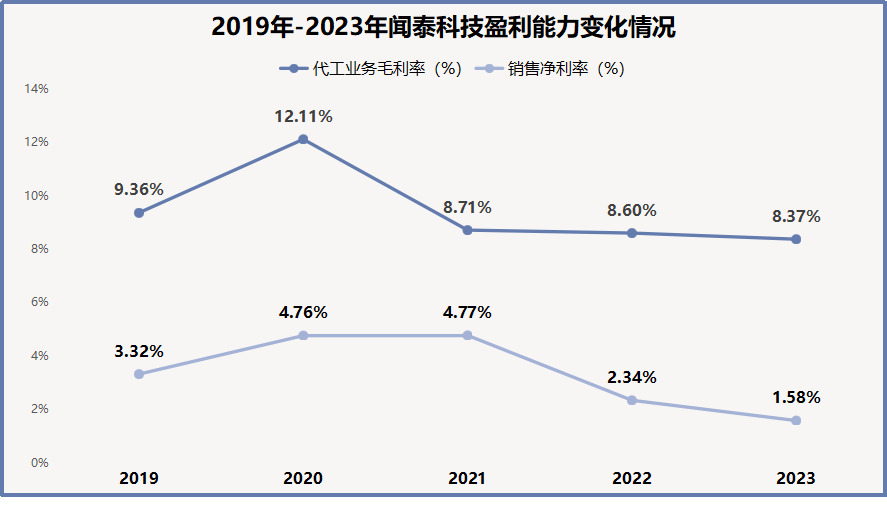

并且,当上下游降价时,很容易就传导给代工厂,压榨公司利润,所以闻泰干的是苦活累活,毛利率却很低,从2020年的12.11%一直下滑到2023年的8.37%。

受代工业务的拖累,公司净利率也持续降低,2023年只有1.58%,2024年一季度还不足1%。

半导体业务,巨额商誉。

半导体业务虽然占公司营收的比例(24.87%)不高,却是公司利润的主要来源,2023年利润占比近60%。

闻泰这项业务相对发展是比较好的,2021年-2023年贡献净利润26.32亿、37.49亿、24.26亿元,基本冲抵了代工主业的负面影响。

这也是安世半导体自带的实力,它是全球第五、中国第一的功率器件公司,因此闻泰收购安世的困难程度可想而知,不亚于韦尔股份收购豪威科技。

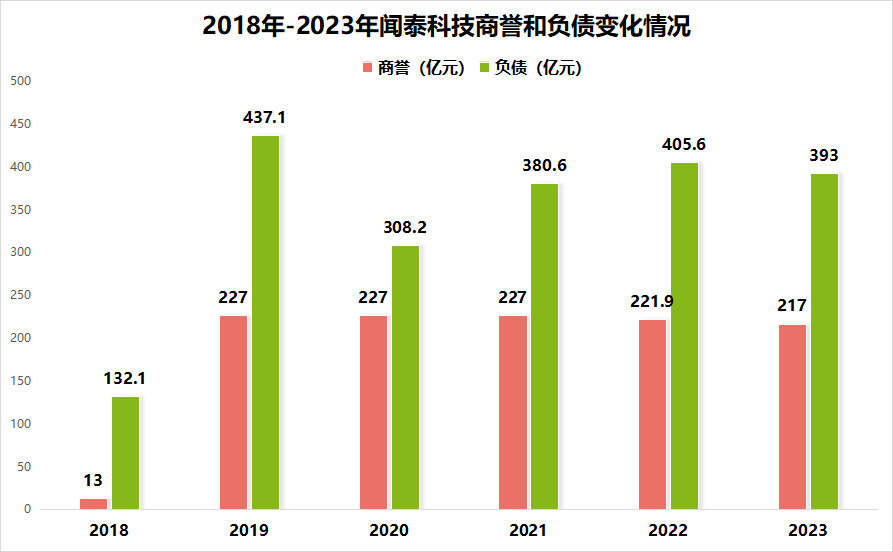

2019年闻泰斥资267.9亿元收购,其中自有资金只有17亿,剩余都是融资,由此给公司带来了巨额商誉和负债。

2018年公司商誉只有13亿,负债132.1亿,2019年之后商誉飙升到227亿,负债400亿左右。

商誉会发生减值,负债会产生利息,都使得公司本就不多的利润雪上加霜。2022、2023年公司已连续两年出现商誉大额减值,利息费用也高达7.77亿元,远高于华勤技术、时代电气等公司。

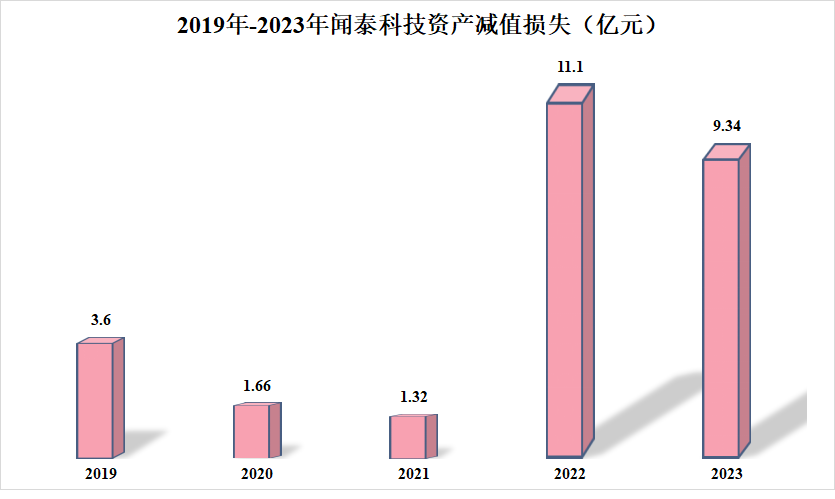

光学模组业务,亏损离场。

2021年闻泰又重金收购欧菲光子公司,为苹果等公司提供光学模组。但随着消费电子需求疲软,京东方A、东山精密、彩虹股份等业绩均在下滑。

闻泰的光学器件业务在2021年之后连续亏损,资产持续减值,2022年和2023年分别高达11.1亿元和9.34亿元。(其中有一部分减值来自其他两项业务)

在2023年公司已宣布停止向特定客户(苹果)提供光学模组产品,惨淡收场。2022年公司光学模组营收超过25亿,2023年下滑到16亿。

闻泰科技之前市值最高时有2000亿,而今(2024年7月)只剩下350亿。未来,公司还能重回巅峰吗?

首先,功率半导体竞争激烈。

前面我们分析了它的代工业务,毛利率太低,即便消费电子回暖,在工业富联、浪潮信息等的竞争下,给公司带来的收益也不高。

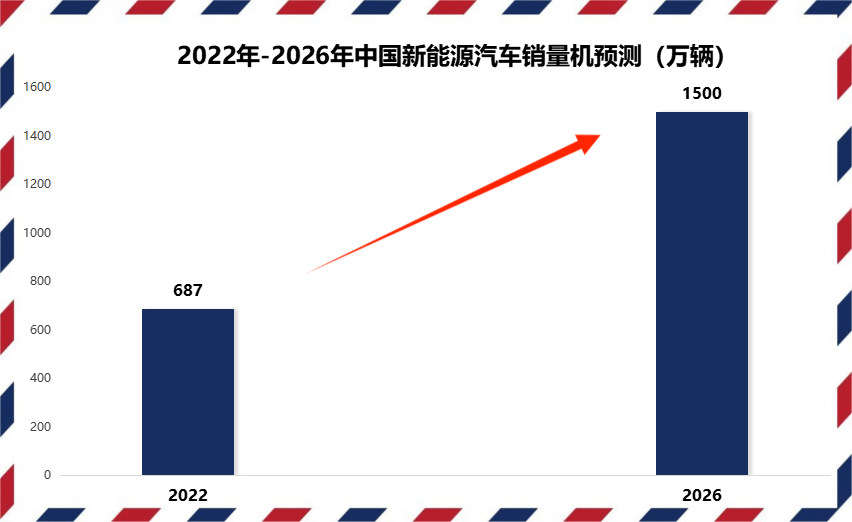

闻泰的成长性主要体现在功率半导体业务上。电动汽车市场是功率半导体的最大增量,公司60%以上的该业务营收均来自于汽车市场。

根据公司的说法,一辆电动汽车最多可使用公司约800颗产品。中国新能源汽车销量正处于上升周期,到2026年销量有望达到1500万辆。

闻泰市占率国内第一,看似成长性很强,其实不然。功率半导体中低端市场内卷严重,产能过剩,具有增量空间的在MOSFET和IGBT等高端产品以及SiC等第三代半导体上。

而这些方面恰好是闻泰弱势的领域,其IGBT研究才刚刚起步,而国内斯达半岛、新洁能、捷捷微电、时代电气等早已占据相当多的市场份额,技术也更加领先。

因此,闻泰只是在中低端市场更具竞争力,但在弹性更高的高端市场还差得远,而且公司还有200多亿的商誉有待消化。

其次,公司治理不佳,大股东减持。

我们知道,公司内部的治理是决定公司是否能走长远的关键。

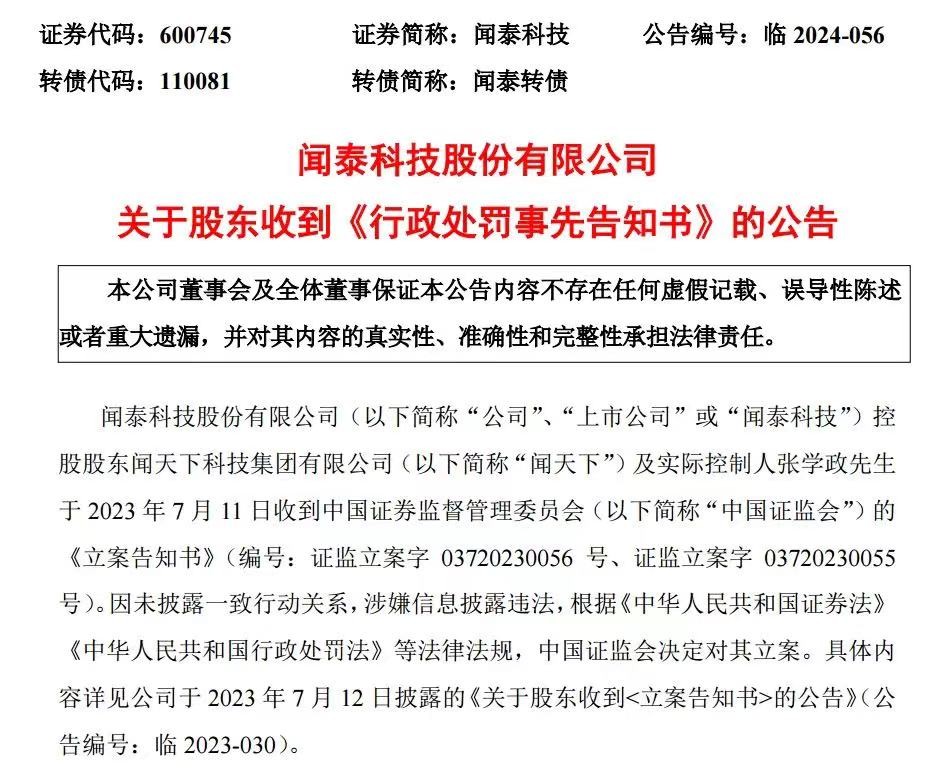

但闻泰科技暴露出严重的问题,其实际控制人因没有按要求披露一致行动关系被执行处罚,由此说明公司缺乏有效的治理结构,没有约束,管理层才会轻易违法。

此外,公司第二大股东无锡国联集成电路投资中心还在近期宣告减持,可见其自己人都对公司发展没有信心。

最后,总结一下。

闻泰科技三项业务,一个代工业务摊子铺的倒是大,但利润微薄;一个光学模组亏损收场。

半导体业务倒是收入、利润都比较可观,但是天价收购产生的巨额商誉需要很长时间消化,并且在高端市场还缺乏竞争力。

即便目前消费电子在逐渐回暖、电动汽车处于高速扩张期,预计公司也很难重回巅峰。

以上仅作为上市公司分析使用,不构成具体投资建议。

本文作者可以追加内容哦 !