近日,浙江巍华新材料股份有限公司(以下简称“巍华新材”)启动IPO的发行工作,但其背后的财务数据矛盾、业绩变脸及资金运用策略却引发了市场的广泛关注与质疑。这家自设立以来便专注于含氟精细化学品领域的高新技术企业,其IPO之路并非一帆风顺,经历了两次上会才通过了发审委的审核。

巍华新材在招股材料中披露的财务数据与闰土股份年报中披露的相关数据存在显著出入。尤其是2019年的营业收入和净利润,两者之间的差异高达近2亿元,如此大的数据差距让人不禁对其财务数据的真实性产生怀疑。尽管后续年份的差距有所缩小,但这一“前科”无疑给巍华新材的IPO之路蒙上了一层阴影。

同时,2021年、2022年及2023年营业收入分别为142,442.02万元、177,616.66万元和148,593.18万元,实现净利润分别为43,123.10万元、62,191.03万元和49,907.23 万元。公司过会当年业绩开始下滑,2023年营收和利润均出现了通幅度的下滑情况,公司的持续盈利能力也受到市场的重点关注。

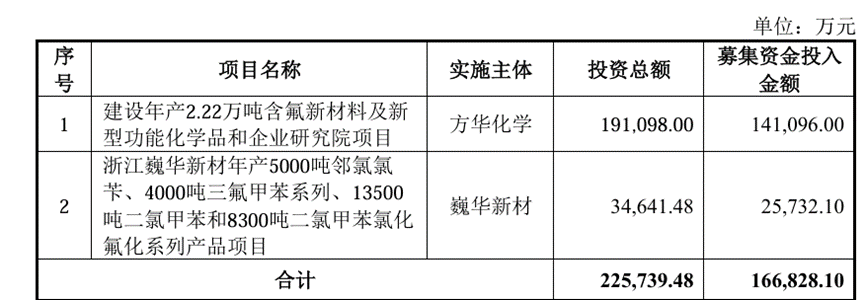

更令人费解的是,巍华新材在并不缺钱的情况下,仍计划通过IPO募集大量资金。招股说明书显示,公司流动资产充裕,货币资金及购买理财产品的余额均处于较高水平。同时,公司近年来还进行了大手笔的现金分红,显示出其良好的现金流状况。然而,巍华新材却将募集资金中的相当一部分(5亿元)用于补充流动资金,这一决策令人费解。

(上会稿)

值得注意的是,巍华新材在招股意向书中取消了原计划的“补充流动资金”项目,这一变动更是加剧了市场的猜测与担忧。有分析人士指出,巍华新材此举可能是为了应对监管层的质疑,但其背后的真实原因及资金运用计划仍不得而知。

(招股意向书)

此外,巍华新材的市场地位及竞争力也受到了监管层的严格审视。尽管公司自称在三氟甲基苯系列产品市场中占据龙头地位,但由于竞争对手均非上市公司,公司并未提供充分的数据支持其论点。监管层要求公司结合同行业企业及上市公司情况,进一步分析其在行业内的地位及竞争力,这无疑给公司带来了更大的压力。

综上所述,巍华新材的IPO之路虽然取得了胜利,但其背后的财务数据矛盾、资金运用之谜以及市场地位的不确定性仍给其未来发展蒙上了阴影。对于投资者而言,在关注公司发展前景的同时,更应保持理性与谨慎,避免盲目跟风投资。

本文作者可以追加内容哦 !