近日,在短债已经明显遇到阻力的情况下,长债走出明显的补涨行情,继上周10Y国债利率下破2.2%之后,30Y国债利率也于今日(29日)盘中跌破2.4%关键位。长端利率继续下行的空间可能有多少?

机构从资产比价、曲线斜率以及资金价格三个角度分析,估计10年国债利率可能下降至2.0%-2.1%左右;按当前30和10年利差来计算,30年国债可能下行至2.2%-2.3%。

资产比价——国债相对贷款更具性价比

国盛固收表示,由于贷款是社融中最主要的部分,因而也是金融体系最主要的资产,因此选择将债券与贷款进行比价。相对于贷款,国债拥有免税、零资本占用以及无信用风险的优势,而贷款则需要支付这些成本。

根据该机构的计算结果显示,贷款综合收益较高的股份行,综合收益也仅有1.93%。对于国债来说,平均收益在2%以上,则相对于贷款更具备性价比。

曲线斜率——10Y国债利率可能下降至2.05%

其次,从曲线利差回归正常的角度来看,国盛固收表示,由于监管对长端利率的干预,当前10年与7年国债利差处于历史较高水平。qeubee数据显示,截至上周五(26日),两者利差为15.34bp。

但从本周监管表态来看,该机构认为,稳增长政策的重要性提升,这意味着对长端利率的干预的重要性可能阶段性后移。

泰隆银行资金营运中心交易员邓峥晖今日(29日)也对qeubee live表示,经历央行上周连续的超预期降息,市场对央行的解读发生一定的变化:或者央行对长债收益率合理区间的判断已经有所调整;又或者“长债收益率的合理”在央行的目标排序中已非靠前选项,而是要将短期的稳增长置于更加重要的位置。

因而国盛固收认为,曲线利差有望恢复正常。如果10年和7年国债利差恢复到2020年以来1.2bp的平均水平,在7年国债利率不变情况下,10年国债利率需要下行14.1bps左右。即可能下降至2.05%左右。

资金价格-三季度10Y国债低点可能到2.0%-2.1%

最后,从资金的角度来考虑,国盛固收表示,3季度如果资金价格中枢能够保持在政策利率附近或略高水平,则中枢可能在1.7-1.8%左右水平。而据qeubee数据显示,1季度R007加权利率平均值

为2.1299%。因此,3季度资金价格相较于1季度将回落30-40bps左右。

该机构称,在其他条件不变情况下,资金价格的回落对应10年国债利率下行幅度在15-20bps左右。而1季度10年国债利率低点在2.27%,这意味着3季度低点可能到2.0%-2.1%左右。

“债券利率的潜在下行空间进一步打开。”兴业研究宏观也表示,近期OMO、MLF利率调降,国有大行存款利率进一步下调,2年期及以上的存款利率下调幅度更大,商业银行负债成本压降,或进一步打开债市潜在下行空间,10年国债收益率的理论底部可能下降至2.1%以下。

此外,早在6月28日招商固收张伟团队提出,关注10年国债利率在1.9%左右的参考位。

招商固收指出,国内债券市场最大的买方是银行,由于在银行体系内部来看,大行买债的体量最高,因而可以关注大行的行为。截止2023年12月,大行存款负债成本均值为1.9%,如果10年国债收益率低于这一水平,即使在不考虑人工成本和固定资产投入成本情况下,大行买债也会产生负收益。如果此时大行减少债券购买而缩表,那么此时利率或许阶段性到达底部附近。

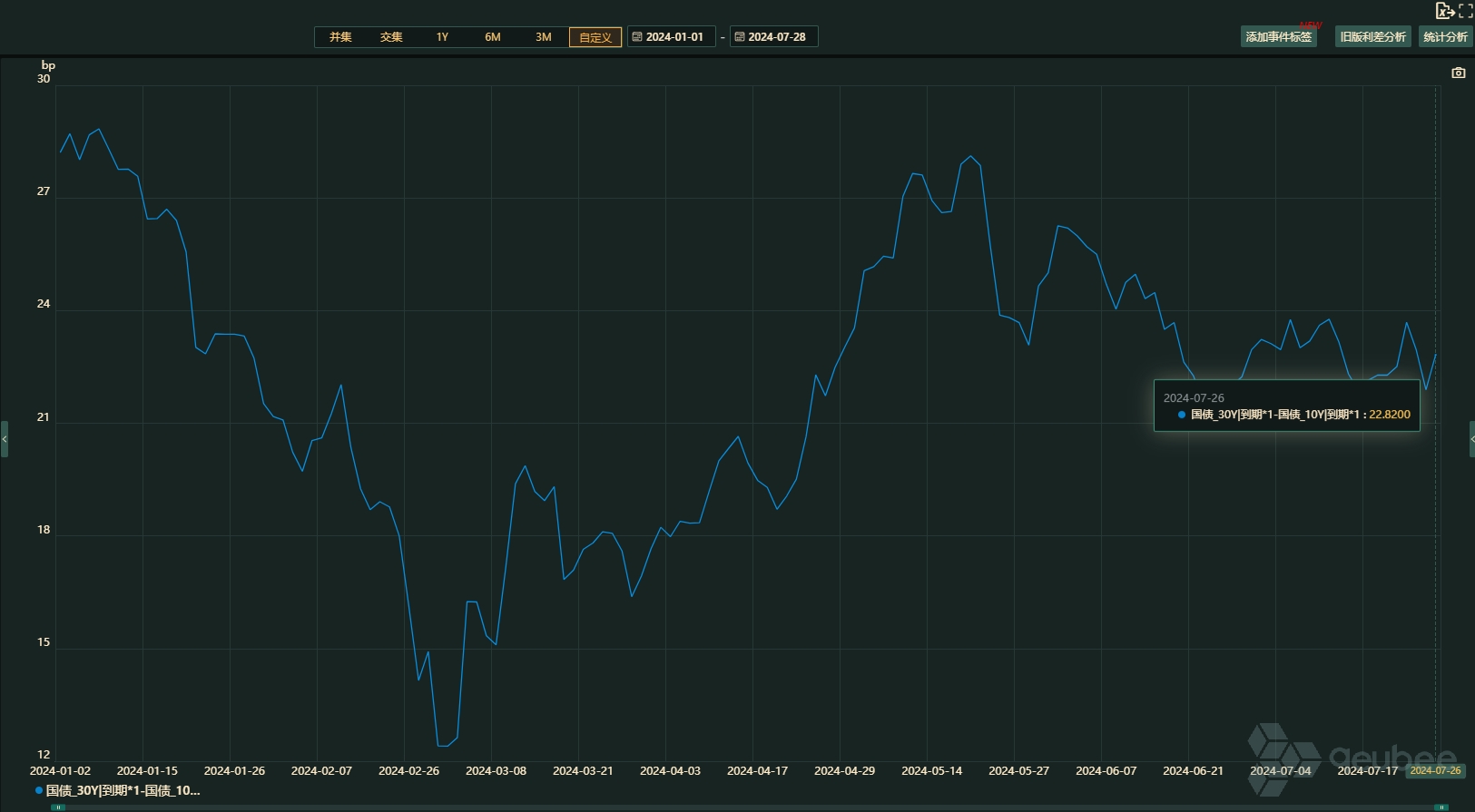

另据qeubee数据显示,截止7月26日,30Y与10Y国债的利差为22.82bp。国盛固收称,按当前30和10年利差来计算,30年国债可能下行至2.2%-2.3%。

本文作者可以追加内容哦 !