自18年上市以来,半年报业绩仅在19年有过下降,其他时间均是正增长。而这次半年报业绩的下滑,并非受老美法案的影响。

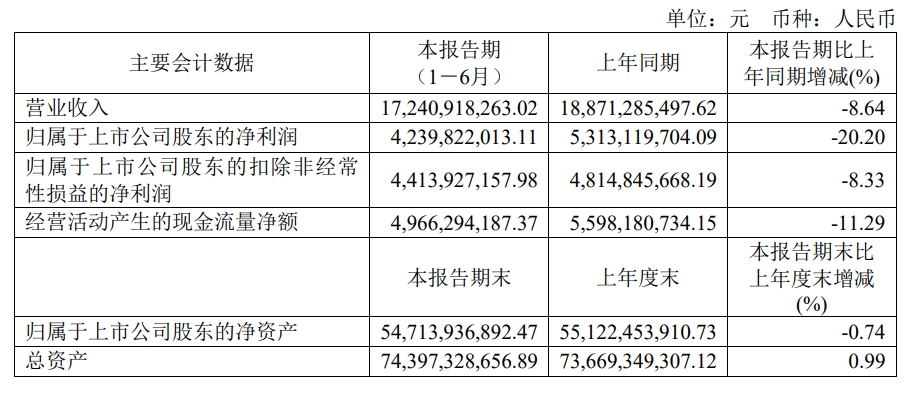

昨晚药明康德公布半年报业绩,上半年实现营业收入约为172.41亿元,同比下降8.64%。净利润约为42.4亿元,同比下降20.2%,大概是11亿。扣非利润约为44.14亿元,同比下降8.33%,大概4亿。

本次利润的下降,并非主要因为老美法案。

营业收入减少8.64,也就是16亿。按照净利润率25%计算,净利润应该同比下降4个亿,事实上是下降了11亿,相差了7个亿。而半年报中,来自美国客户的收入为107.1亿,剔除特定项目仅下降1.2%,也就少赚3000W,可忽略不计。所以利润下滑,并非因为老美的业务下降。

营收下降之外的7个亿的缺口去哪了?

一个是公允价值变动,去年+3.1亿,今年-1亿,前后就是4个亿 。

一个是投资收益,去年是+3.2亿,今年是2000W,又少了3个亿,这俩加一起就是7个亿。

半年报业绩,看起来糟糕,其实没那么差。

单从第二季度业绩表现来看,药明康德收入和净利都是双位数环比增长。上半年新增客户500家,在手订单首次突破400亿达到431亿,增长33.2%。所以,相信药明半年报业绩的下降,是短期行业的镇痛,而非药明自身竞争力的下降导致。

所以如果药明今天市场将半年报解读为大利空,出现大跌的话,那么我可能会选择抄底三分之一的仓位。不过我不会抄底A股,而是港股的药明,毕竟弹性更大一点,最重要的是和外资更近,相信外资比国内机构更识货。

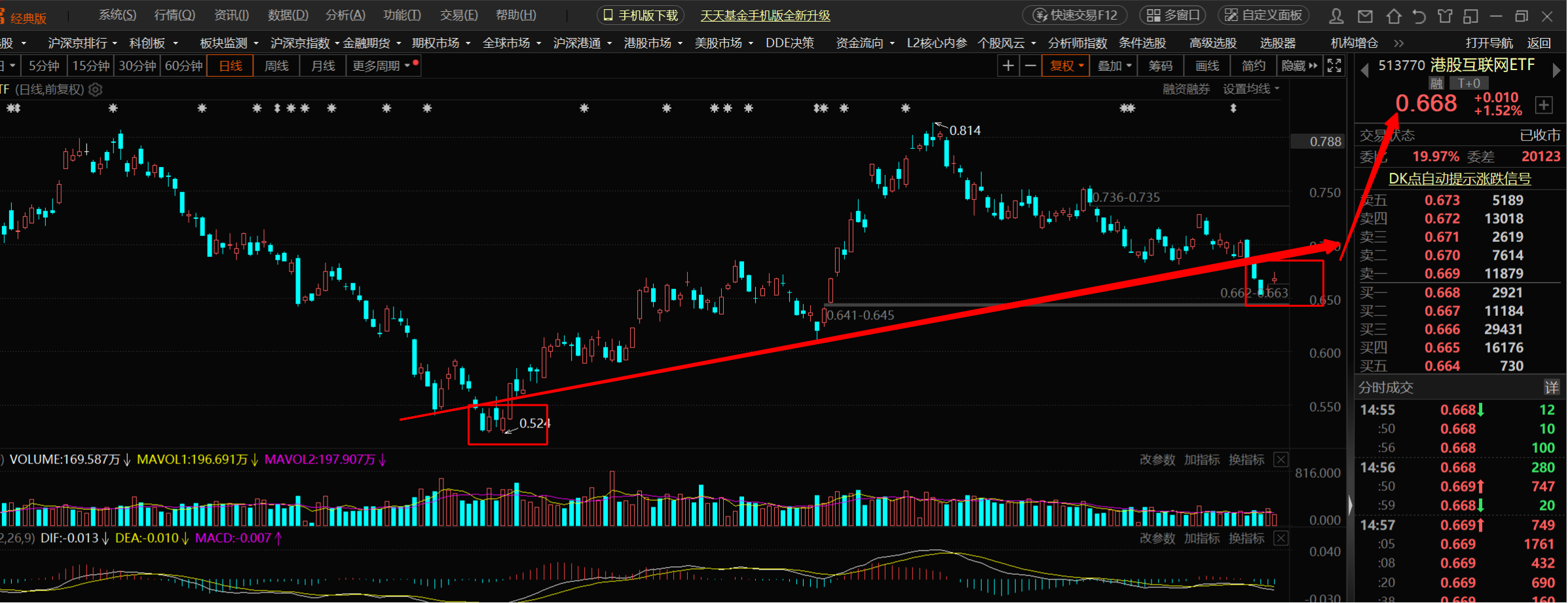

同时我也会抄底三分之二的 $港股互联网ETF(SH513770)$,因为老美要降息了,比起来药明,腾讯美团这些核心资产更受外资的青睐。

但是因为不能全配置个股,所以这些核心资产我通过ETF来间接持有,降低一下整体持仓风险,不过都是T+0的。

从近期走势来看,又到了超跌反弹的时候了。

$上证指数(SH000001)$$药明康德(SH603259)$

本文作者可以追加内容哦 !