钱越来越难存了!

中国被誉为“亚洲最爱存钱的国家”,储蓄率常年维持在全球前十。根据CEIC(香港环亚)的数据,2023年,中国总储蓄率为44.277%。

图片来源:CEIC DATA

不过,从近十年来看,这一数据属于历史低位。

央行牵头,大行跟进,股份行追随

7月23日,央行将LPR下调10个基点,其中1年期、5年期分别降至3.35%和3.85%。房贷是跟着LPR走的,所以各大行房贷利率也将下调。

央行降息没多久,国有大行率先跟进了。7月25日,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行更新了人民币存款利率表,下调了各品种存款利率。

此次,中国工商银行下调三个月、半年期、一年期、二年期、三年期和五年期人民币定期存款利率至1.05% 、1.25% 、1.35% 、1.45% 、1.75% 、1.8%,此前分别为1.15%、1.35%、1.45%、1.65%、1.95%、2%。

中国建设银行、中国农业银行、交通银行、中国银行的调整幅度与调整后的利率同中国工商银行保持一致。中国邮政储蓄银行调整后的半年期、一年期存款利率分别为1.26%、1.38%,略高于其他大行。

有了大行开头,其他银行也就顺理成章地跟进了。

图片来源:根据公开数据整理

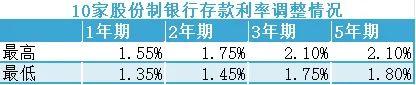

今日,10家股份制银行集体下调了存款利率,分别是中信银行、光大银行、兴业银行、浦发银行、浙商银行、广发银行、民生银行、恒丰银行、华夏银行和渤海银行。

在所有银行中,招商银行的利率最低,1年期1.35%,2年期1.45%,3年期1.75%,5年期1.8%。与国有大行处于同一水平。

1年期除招商银行外,余者利率均为1.55%;2年期浙商银行利率最高为2.05%;3年期5年期最高均为2.1%。

随着股份行纷纷跟进,存款利率“1”字打头的时代就算正式到来了。

镜鉴

在同事发布的《五大行利率降至1%,存1万每天赚3毛,还存吗?》一文中,提到了如今日本的存款情况。

最近,一张关于日本银行利率的宣传图在网上流传:“自2024年7月1日起,购买XX理财产品,可享年利率0.25%。”

图片来源:网络

日本金融市场长期处于超低利率环境之中,基本维持在0.002%的水平。但去年,11月,据央视报道,这一利率提高到了0.2%。相当于10万日元(约合人民币4800元)存10年,每年的税前利息从原先约合人民币9分钱左右增加到9.6元。不排除上述产品是利率提升之后发行的可能性。

尽管如此,中国距离“超低利率”尚有一段距离。并且,中国的银行业政策性更强,所以不能简单的横向对比。

所以回到开头说的储蓄率问题。当前我国的储蓄率处于历史低位。

大体上有三方面原因:首先是银行“赶存款”,不断降低的利率,打压着居民储蓄的动力;其次是提前还贷的流行,在收入预期不振的大背景下,居民倾向于提前还贷,还贷的钱自然来自已有的储蓄;最后是“存款大搬家”,银行调降存款利率相呼应,越来越多的居民倾向于买利率更高的其他金融产品。

这些,都带动了储蓄率的下降。

在投资大于消费、投资重于消费的大环境下,那些被支取的存款,并没有大范围的、切实的转化为消费力。

“靠利息生活”成妄念

近几年,网上越来越流行各种“靠利息生活”。

在小红书上,#用利息生活#相关词条浏览量接近2亿。

他们通过存款、余额宝和基金搭配的方式,实现预期中的收益率,以此博得期望的“早餐自由”“奶茶自由”“房租自由”。

这和传统意义上的“节衣缩食”有着本质的区别。

实质是期待通过储蓄和理财,实现低层次的“财务自由”,淡化乃至消弭外部巨大的不确定性。

用这些分享者自己的话说,“从极致攒钱和抠搜花钱中获得满足感”。

比如这位“七七的躺平日记”,自述“35岁,存款75W,靠利息生活”。至今已有144天。每天披露自己的支出、收益以及月度收支。

然而,银行是百业之母,也是金融业的中枢。

从笔者梳理来看,大多数“靠利息生活”的博主,仅仅粗通理财知识,一般选择稳健类理财产品,更具体点说,多为债基。

最近两年,出于避险等多方面因素,债市进入了一个长牛阶段,不过随之而来的是低风险债券的高估。

许多债基的购买者并不知道“溢价率”,也不关心基金的底层资产。换言之,投资者并不理解其收益,哪些是票息带来的,哪些是债券交易带来的,哪些是基金交易带来的。

稳健理财,从来不是无风险理财,哪怕是国债,也同样蕴含着主权信用风险。

在银行存贷款利率一降再降的阶段,谁为债基3%-5%的收益埋单?

以银行一年期存款利率为例,百万存款一年利息1.35万元,月均1125元。这个收入,要么勉强够租房,要么勉强够吃饭,说够吃饭,也是基本不下馆子,很少点外卖才够。

或许,依靠当前的“债牛”行情,可以短暂实现生活开支全覆盖,还能稍有盈余,但所有的行情都是来得突然,走得突然。

所谓“提前退休”,只是将一种不确定性转化为另一种不确定性。更值得深思的是,如果说失业等外部不确定性,还有可控的成分,那么金融不确定性,对于多数个人投资者来说,完全不可控。

结语

“你不理财,财不理你”在任何时代都不过时。但对多数人来说,仅靠“理财”维生,即使一时有效,也隐含着巨大的风险。

“退休状态”,对应着职业技能的全面退化。

过劳是一种苦役,过闲是一种放逐。在“过劳”的时代追捧“过闲”,实质是一种叠加的扭曲。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

本文作者可以追加内容哦 !