封面图片由AI生成

近日,永泰能源(600157.SH)连发多份公告,包括筹划重大事项暨停牌、股份回购进展、以及变更回购用途等多个重要事项,并发布了告全体股东信,试图给投资者们传递信息。

一揽子公告的背后,作为A股中市值超200亿的煤电巨头,股价已经跌至历史新低的永泰能源正在“1元面值退市”的生死线边缘挣扎。

实际上,自公司在2018年经历一场债务危机后,股价一直未有起色,其股价长期徘徊在2元左右,而尽管永泰能源近两年里已经多次发布增持公告期望提振股价,但效果甚微。

与股价走势相反的是,永泰能源近两年的业绩表现却十分出色,其三年间扣非净利润增长了184.90%,今年上半年,公司净利润仍然呈现两位数增长。

此次公司为保壳所打出的组合拳,虽然力度堪称是公司史上之最,但最后能否助力公司提振股价,脱离“1元面值退市”的泥沼,仍然具有不确定性。

为保壳,重组、回购多项措施并行

7月24日,永泰能源经过连续三日下跌后,收盘价为每股1.1元,当日盘中一度跌至每股1.01元。当日午间,永泰能源紧急发布《关于增加股份回购金额的公告》和《关于变更回购股份用途并注销的公告》。

两份公告显示,公司将增加回购股份资金总额和变更回购股份用途,回购资金总额由6月25日回购公告中的“不低于人民币1.5亿元,不超过人民币3亿元”调整为“不低于人民币5亿元,不超过人民币10亿元”;回购用途也由“用于员工持股计划或者股权激励”变更为“用于注销以减少注册资本”,不仅力度更大,回购诚意也十分明显。

另外,回购进展公告显示,6月26日至7月24日,公司已支付约1.69亿元,累计回购股份1.51亿股,占公司总股本的比例为0.68%。

随后,永泰能源又抛出筹划重大事项暨停牌的公告称,正在筹划以发行股份及支付现金的方式购买包括但不限于储能公司、优质煤炭资源等资产控股权事项,鉴于相关事项尚存在不确定性,公司自2024年7月25日开市起停牌,预计停牌时间不超过10个交易日。

值得注意的是,和停牌收购资产同时披露的,还有一封维护公司股价告全体股东信。

在信中永泰能源重申了公司良好的基本面和持续增长的业绩,同时指出海则滩煤矿的持续投产将进一步增厚业绩,最后再次强调将继续提振股价。但从散户投资者的众多评论中不难发现,似乎他们并不买账。

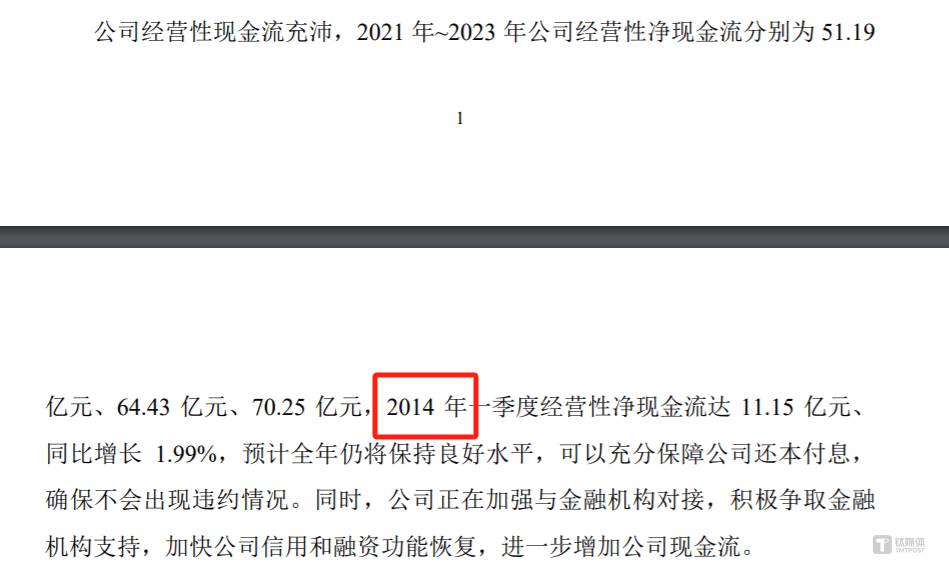

有意思的是,不知是否受到一天之内紧急发布多个公告的影响,在告全体股东信中还出现表述错误,将本为2024年一季度经营性净现金流,写成2014年。

分阶段密集增持,效果甚微

注意到,2023年,煤炭板块累计上涨11%,涨幅在申万31个大类行业中排名第7。从个股来看,不少个股更是走出了“慢牛”行情,如冀中能源(000937.SZ)、潞安环能(601699.SH)、山煤国际(600546.SH)、恒源煤电(600971.SH)、淮北矿业(600985.SH)等,年内涨幅均超过30%。部分标的更是连创新高,如中国神华(601088.SH),公司股价在去年12月26日盘中一度上涨至32.52元/股,创下近15年以来新高。

今年以来,全面深化电力体制改革支持政策频出,叠加近日多地高温天气来袭,用电需求大增,二级市场电力板块热度不断。据不完全统计,今年以来,领跑市场的行业中,电力股博得了头把交椅,年内涨幅超过30%的个股有210余只,其中有近40只为电力股。

但身在两个赛道之中,作为行业头部公司的永泰能源却未能抓住行情,股价表现依然延续近几年的低迷。从2019年下半年开始,其股价长期在1元至2元之间徘徊。

对此,在互动平台上多为投资者曾经多次向永泰能源就股价低迷,是否有退市风险,怎么进行市值维护。但对此,公司方面此前的回答却略显无奈,其一直强调公司生产经营稳定、业绩持续大幅增长、储能转型项目有序落地、发展前景良好,但因市场多方面因素影响,公司价值尚未得到合理体现。

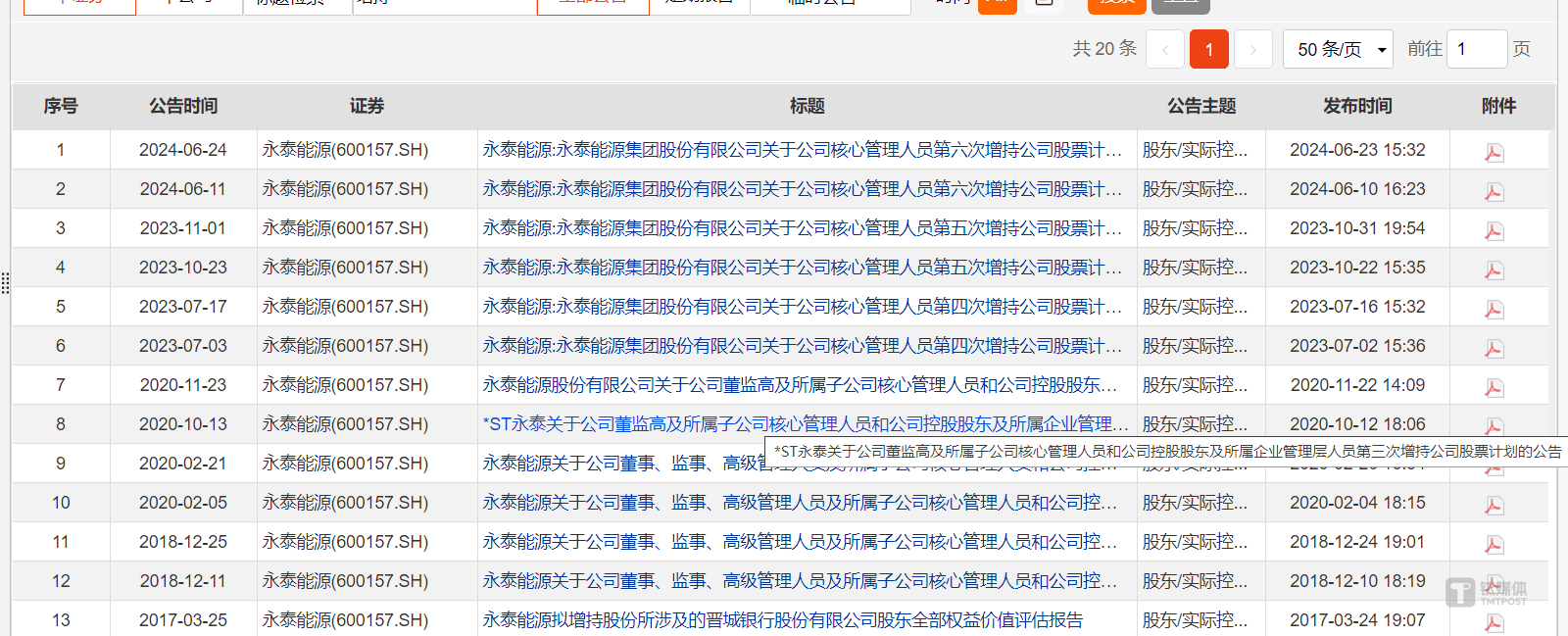

还发现,近5年里,永泰能源高层也曾在不同阶段,多次增持以刺激股价。其中,其在2020年增持了两次,彼时公司股价开始进入下行通道,并开始在1.5元上下波动。

在2021年以及2022年两年里,永泰能源忙于债务重组,未有增持计划。到了2023年,公司分别于7月、10月进一步增持股票。今年6月,公司再次发布增持计划。

从公告上看,永泰能源每次增持涉及的人员都非常广泛,甚至包含总监级、助理级等中层管理。以今年6月最新一期增持公告为例,其中董事长、常务副董事长、副董事长兼总经理、董事(不含独立董事)、监事会主席增持公司股票数量不低于100万股。公司副总经理(不含兼任董事)、总会计师、董事会秘书、董事长助理增持公司股票数量不低于50万股。连公司总监级人员都增持了公司股票数量不低于30万股;公司助理级(副总师级)人员增持公司股票数量不低于15万股。截至目前,上述增持已经完成。

虽然公司高管积极参与增持计划,但不少投资者对此并不买账,在今年6月公司发布增持公告后,有股民在股吧表示,“一两千万股有什么用?”“对于222亿股本的永泰能源来说,增持几百万股,犹如杯水车薪,泛不起波澜。起码得回购10亿股才有点用,才代表是真心”“明显是吸引散户接盘”。从二级市场的表现来看,高管们的密集增持对股价影响的效果也并不明显。

对比起来,此次回购金额上限达到10亿元,且回购之后将用于注销,稳定股价的力度堪称近几次之最。

值得一提的是,虽然公司频繁增持股票,但在分红力度上,永泰能源却显得小气。注意到,永泰能源在2017年—2022年期间均未再分红。截至2022年末,永泰能源自上市以来累计实现净利润137.29亿元,累计现金分红16.19亿元,上市以来分红率为11.77%;截至2022年期末未分配利润为90.86亿元。

2023年,公司终于进行了分红,但其每10股仅派0.055元(含税),以此计算合计拟派发现金红利1.22亿元。

业绩持续向好,曾陷债务危机

公开资料显示,永泰能源于1998年5月13日登陆上交所主板,最初由中国石油实控,2007年,王广西等开始拿到控股权。

从永泰能源的主营业务情况来看,电力、煤炭业务一直是其核心支撑,2020年至2023年,电力业务收入占总营收比分别为50.66%、43.05%、44.22%、55.48%,煤炭业务的这一比例为26.13%、40.07%、38.51%、41.23%。http://tl.sfsuips7.com http://tl.shifagoree.com http://tl.waajj.cn http://tl.irmdd.cn http://tl.xtxlh.cn

但两项业务在近年来呈现截然不同的发展曲线。自2021年来,营收贡献最多的电力业务进入蚕食利润期,毛利率在2021年、2022年一度为-5.45%、-6.87%,2023年恢复至10.68%。营收第二的煤炭业务毛利率却一路增长,2020年为41.8%,2022年曾增至60.78%,2023年为49.82%。

但从整体看,作为市值244亿元的煤电股,永泰能源近几年的业绩并不逊色。

2021年~2023年,公司营业收入由271.80亿元提升至301.20亿元,归母净利润由11.28亿元翻番至22.66亿元;而扣非后归母净利润更是由8.28亿元提升至23.59亿元,增长184.90%。

2024年上半年,公司煤炭业务保持良好利润空间,电力业务经营效益持续提升。业绩预告显示,其归属净利润预计为11.60亿元~12.60亿元,同比增长14.54%~24.41%。公司表示,2024年下半年公司业绩将高于2024年上半年和2023年同期水平,公司业绩继续保持良好增长势头。

值得注意的是,业绩向好的永泰能源也曾陷入过债务危机之中。2018年,永泰能源一笔15亿元的短期融资券逾期,引发债务危机。

受其影响,永泰能源的资产负债率居高不下,2013年至2019年甚至高达70%以上。2020年9月,永泰能源被实施退市风险警示。后续得益于债务重组落地等,永泰能源2021年4月30日撤销其他风险警示,其资产负债率也有所下降,截至2023年12月31日,公司资产负债率降至52.17%,处于行业较低水平。

但也是经历了这轮重创后,永泰能源的股价才较为低迷,股价长期徘徊在2元左右,一直未有起色。

在告全体股东信中,永泰能源也自揭伤疤,将债务重整时数据拿来对比,公司表示,公司高度重视重整(重组)还本付息工作,积极主动履行重整和重组方案中还本付息要求,自发生债务问题以来至2023年12月末,公司累计现金偿还本金185.34亿元、以股抵债偿还本金174.42亿元、支付利息119.44亿元,共计479.20亿元;有息负债规模由709亿元大幅下降至411亿元、减少298亿元,较重整前大幅下降,公司财务状况进一步优化。

数据显示,永泰能源目前的经营性现金流充沛,2021年~2023年公司经营性净现金流分别为51.19亿元、64.43亿元、70.25亿元,2024年一季度经营性净现金流达11.15亿元,同比增长1.99%。

本文作者可以追加内容哦 !