“这是价值事务所的第1632篇原创文章”

可能很少有人知道,不孕不育症已经成为世界第三大疾病,根据世卫组织发布的数据,全球约有17.5%的成年人深受不孕不育症困扰,而这个数字还在不断攀升,国内的情况也大差不差。

数据来源:iFinD

见微知著吧,所长身边就有好几对夫妻不孕不育,其中一对,一开始所长以为是女方的问题,毕竟女方年纪有点大(36岁),之前还做过妇科方面的小手术,结果后面去医院检查双方都有问题(男方的问题是精子活力不好)。

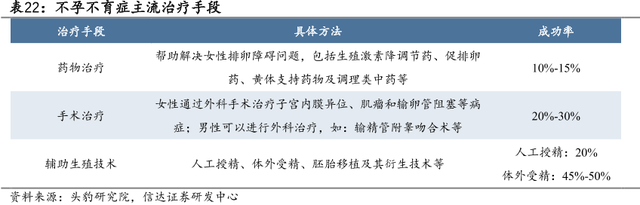

现代人普遍结婚年纪更晚、要孩子更晚,叠加不良生活方式以及长期处于压力状态,没点儿问题可能才不科学。而面对不孕不育,辅助生殖是成功率最高的治疗手段。

数据来源:iFinD

根据沙利文及头豹研究院的数据,我国辅助生殖市场规模已从2015年的185.8亿快速增长至2020年的434.1亿元,2020-2025年五年间,辅助生殖服务市场规模还将以每年14.5%的复合增速快速增长至854.3亿元。

数据来源:iFinD

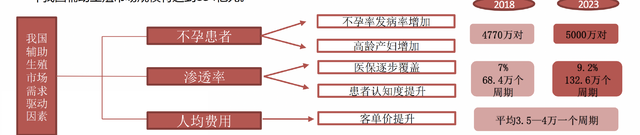

我国辅助生殖市场规模之所以会增长这么快,主要有三大核心驱动因素,分别是前文提到的不孕不育率提升、辅助生殖技术在患者中的渗透率提高(2023年渗透率仅9.2%,美国则超30%)以及人均治疗费用的提升。

数据来源:iFinD

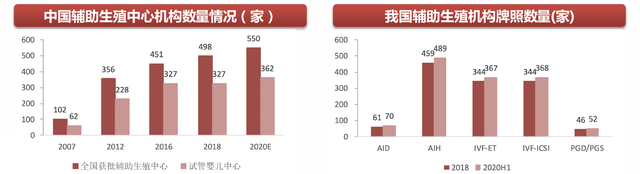

辅助生殖是一个快速增长的市场,但竞争格局却相当好,因为这个行业属于超级严监管,牌照非常难拿。按照国家的规定,每300 万人口才能设置1个机构,截至2020年6月末,我国批准开展人类辅助生殖技术的医疗机构一共也就523家,人类精子库的医疗机构共27 家,这里面几乎都是公立医院,民营机构仅有42家,占比不足10%,其中能够做5000IVF取周期的只有23家,民营牌照更是仅有2家,分别是成都西囡和中信湘雅。

01

价值事务所

拥有成都西囡的生殖龙头

咱们今天要追踪的就是能够做5000IVF取周期的成都西囡背后的锦欣生殖,锦欣生殖目前也是相关领域唯一登陆资本市场的企业。

成都西囡算是锦欣生殖最核心、经营最久的旗舰医院,它的前身是成都的一个区妇幼保健院,当初仅有两层楼,经营也非常困难,被锦欣接手后逐步成长为成都地区最火爆的生殖医院。所长有幸去成都看过这家医院,装修非常豪华,病房搞得跟高级酒店一样,医院内人山人海,走进去好似进了火车站。

拥有了成都这家旗舰店后,公司自然会想如何扩张,只不过由于行业牌照极其难拿,自建不太科学,想扩张更多只能靠并购。

经过系列兼并收购,当下锦欣生殖业务版图已覆盖国内成都、武汉、昆明、大湾区(深圳、香港)及海外的老挝、美国。

公司当下的核心营收、利润来源还是大本营成都以及较早并入集团的大湾区机构,2023年,这两大区域实现收入 21.72 亿,同比增长 11.9%,占公司整体营收约70%,完成周期数 2.2 万个,同比增长 6%。

孵化机构云南、武汉地区收入快速增长,实现收入 1.79 亿,同比增长 35.8%,完成周期数 4261 个,同比增长 42.7%,盈利上也出现减亏趋势,但仍处于孵化阶段。

境外机构美国、老挝实现收入5.7亿,同比增长 23.4%,完成周期数 3847 个,同比增长 11.7%,整体扭亏为盈。

疫情之前,锦欣生殖的业绩一直都非常好,2019年在港交所挂牌上市时还引起资本市场轰动,股东名单也是相当之华丽,药明康德、高瓴资本等都在其中。过去几年,在疫情压力下,锦欣生殖经营业绩受到较大挑战,不过公司同时也做出了多项战略调整,随着疫情影响逐渐消除以及战略调整逐步落地,公司开始重回到高速发展的轨道。

2023 年全年,公司实现收入 27.89 亿元,同比增长 18%;经调整净利润为 4.72 亿,同比增长 72.0%。

2023年公司总计取周期数30368例,同比增长16%,成都、深圳这类核心区域成功率分别达到57.5%、57.4%,分别较上年提升1.4%、2.9%,而全国平均水平只有48%。

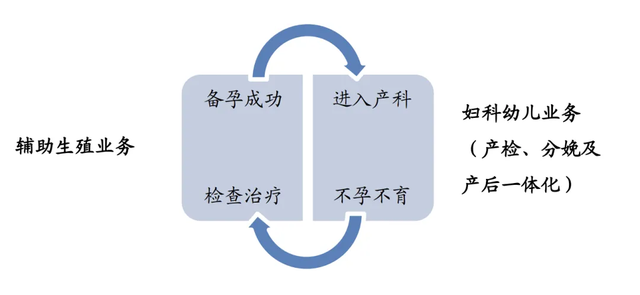

整体来说,锦欣的布局还是非常巧妙的。国内积极打造超级旗舰医院,之所以在2021年底新收购锦欣妇女儿童医院(四川省唯一的民营三甲妇儿医院),也是为了以成都为模板打造辅助生殖为核心的生育一体化业务,包括备孕、IVF、产前检查、分娩、产后及儿童的全生育生命周期服务,然后再在国内其他地方以成都为样本进行复制发展。

至于老挝、香港、美国这三块地区,则可以为国内客户提供一些国内不方便提供的服务,如香港的冻、美国的代孕等,换句话说就是,只要客户有需求,公司就可以以最合规的形式为客户提供最全面的服务。

02

价值事务所

未来的增量

关于未来机构的扩张,按照公司的话是,国内大概率不会直接全资并购医院,而是采用更保险稳妥的联合入股形式,联合战略投资方一起对当地成熟辅助生殖机构(有较好口碑、业务和周期数)小比例入股,帮助扩大经营,而后再考虑纳入上市公司,不会再采取直接并购或大比例控股的模式,因为成本、风险整体会更高。换句话说就是,锦欣生殖未来也会像爱尔眼科、美年健康、通策医疗这样通过并购基金模式进行扩张,这也充分说明爱尔并购基金模式的正确性。

至于美国,公司的策略不是并购,而是吸引新医生,因为美国的牌照不是发给机构,而是发给个人医生的,由于每年新供应到市场上的医生有限,公司会专注于抓医生,方式是与南加州大学生生殖中心签约,与即将进入市场的准医生深度合作。

至于东南亚,由于人口多,辅助生殖渗透率低,存在潜在人口红利,市场较大。但也正是因为市场刚开始发展、不够成熟,当地潜在优质医院可以说各有短板,策略也是同国内一样,更倾向于合作而非收/并购,联合战略投资人一起小股份进入。

机构数量增长、市场空间增长,这是量,但医院的核心在于,除了量外还有价,整体属于量价齐升模型。而这个价,在锦欣生殖身上,就是冻等特色业务以及三代试管、VIP、基因遗传病等特需服务的增长。

2023年报中,公司就提到了业务增值方面,成熟机构的VIP渗透率持续提升,从上年的8.4%提升到13%;西囡医院PGT牌照开始正式运营并产生收入,特需服务增加;香港特色冻业务翻倍增长等等。

总的来说,辅助生殖行业前景有够广阔,锦欣生殖的看点也比较足。另外值得一提的是,近些年由于国内出生率不断下行,政策不断对辅助生殖进行加码,甚至长春高新在近期的投资者交流中都提到“今年在辅助生育领域确实存在一定的期待,因为根据政策扶持和匹配效果”,因此,不论从哪个层面看,锦欣生殖当下都比较值得我们关注。

本文作者可以追加内容哦 !