1一周综述

美国大选风云变幻,美股科技龙头大幅调整,原油等大宗商品下跌,美联储降息预期再起,人民币大幅升值。本周A股市场风格继续调整,指数权重承压,前期强势的抱团品种和顺周期明显回调,但底部板块开始轮动活跃,比如风电/军工/卫星通信/大飞机等新质生产力表现较好。

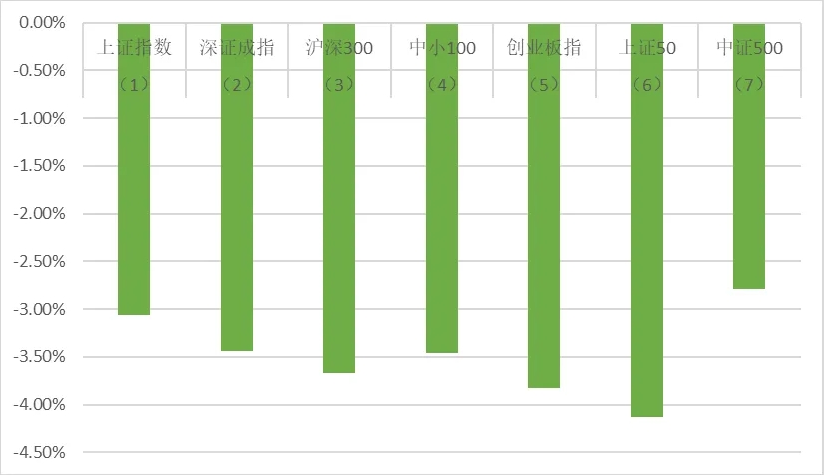

全周市场A股上证指数-3.07%,深成指-3.44%,创业板指数-3.82%,盘面上国防军工/环保/电力设备/公用事业/交通运输等板块相对强势,有色金属/食品饮料/电子/农林牧渔/医药生物板块大幅下跌。

地缘政治方面,中美对抗将是持久战,两国将会围绕各自核心利益反复博弈,美国对中国的围堵和打压手段不会停止,今年美国选举会给中美关系带来较大的扰动。海外经济方面,在地缘政治冲突和经济周期规律下,全球大部分国家宏观经济下行压力较大,仅少数几国家或行业增长预期相对乐观。从近期数据来看,美国经济展现超强的韧性,且核心通胀数据得到有效控制,美联储加息周期已经接近尾声,货币政策对市场的冲击告一段落,各国也会推行相对宽松的货币政策或积极的产业政策,利好股市流动性和估值提升。国内方面,虽然经济受地产拖累,表现不佳,但政策会更加友好,目前已经有部分地方开始放开房地产的限购。三中全会要按照党中央关于经济工作的决策部署,落实好宏观政策,积极扩大国内需求,因地制宜发展新质生产力,加快培育外贸新动能,扎实推进绿色低碳发展,切实保障和改善民生,巩固拓展脱贫攻坚成果。要总结评估“十四五”规划落实情况,切实搞好“十五五”规划前期谋划工作。同时,高层重视资本市场的态度已经非常明确,活跃资本市场将会是接下来的重中之重,吴清主席系统阐述了他对于资本市场监管工作的一些思路,包括监管执法、IPO、提高上市公司质量、分红、队伍管理等等,正本清源,相信后面会有一系列的利好政策落地。整体来说,目前是寻找优质公司的好时机,为将来波澜壮阔的行情做好前瞻布局,中长线看好具备持续高分红能力或者超级成长企业。

2市场概况

(1)上证指数报2890.9收盘,-3.07%;

(2)深证成指报8597.17收盘,-3.44%;

(3)沪深300报3409.29收盘,-3.67%;

(4)中小100报5548.82收盘,-3.46%;

(5)创业板指报1659.53收盘,-3.82%;

(6)上证50报2355.32收盘,-4.13%;

(7)中证500报4736.38收盘,-2.78%;

3股市虎评

医药生物板块

本周医药生物板块成分股(总市值加权平均):A股-3.95%,港股-1.43%,美股1.81%。AH涨幅前十:康为世纪(27.31%)、*ST景峰(26.28%)、复旦复华(14.41%)、塞力医疗(11.32%)、联邦制药(9.14%)、东方生物(9.00%)、合富中国(8.85%)、开开实业(8.58%)、*吉药(8.09%)、一脉阳光(8.05%)。AH跌幅前十:睿昂基因(-29.65%)、长药控股(-27.79%)、永泰生物(-17.88%)、首药控股(-16.55%)、兴齐眼药(-16.45%)、亚辉龙(-14.91%)、九典制药(-14.38%)、德琪医药(-13.85%)、艾力斯(-13.84%)、百诚医药(-13.72%)。

板块观点

本周医药生物A股港股出现回调,未见基本面的本质改变。美股医疗保健板块受到了纳斯达克指数波动的影响,礼来、诺和诺德等前期涨幅较大的Bigpharm出现回调;但受降息预期的影响,Biotech表现优秀。短期关注中报改善的行业和标的。长期来看我们仍然坚持最新、最快、最好和创新药出海的策略;从临床数据中挖掘机会。

行业动态

1)7月22日,信达生物GLP-1R/GCGR激动剂玛仕度肽针对中国2型糖尿病的III期临床达成首要终点和全部关键次要终点。7月22日,甘李药业发布GLP-1RA针对肥胖和超重的2b期临床积极结果。7月24日,一品红口服小分子GLP-1RA IND获NMPA批准,拟用于2型糖尿病、超重/肥胖。7月25日,通化东宝GLP-1R/GIPR激动剂针对减重的Ib期临床完成首例受试者给药。7月25日,特宝生物从苏州康宁杰瑞引进GLP-1变体/GIPR人源化单域抗体Fc融合双功能蛋白,特宝生物支付1000万元的首付款,获得在中国大陆的授权。7月27日,诺和诺德司美格鲁肽获CHMP推荐,同意更新减重疗法的标签,以反映降低重大不良心血管事件风险的获益。

2)7月22日,云顶新耀泽托佐米治疗活动性狼疮性肾炎的全球2b期试验完成中国首例患者给药。7月22日,荣昌生物泰它西普获NMPA批准,与甲氨蝶呤联合治疗针对甲氨蝶呤疗效不佳的、重度活动性类风湿性关节炎成人患者。7月23日,荣昌生物泰它西普获CDE临床默示许可,用于治疗原发性膜性肾病成人患者。7月27日,艾伯维IL-23单抗risankizumab在欧洲获批用于治疗对常规治疗或生物疗法反应不足、失去反应或不耐受的中度至重度活动性溃疡性结肠炎成人患者。

3)7月22日,万泰生物与GSK合作开发新一代HPV疫苗的协议终止。7月23日,默沙东RSV单抗预防RSV感染的IIb/III期临床达到主要终点。

4)7月23日,GSK BCMA-ADC Blenrep上市申请获EMA受理,与硼替佐米加地塞米松或泊马度胺加地塞米松联用,治疗复发或难治性RRMM。7月24日,默沙东/第一三共HER3-ADC IND获CDE受理。7月25日,博安生物CD228-ADC获临床默示许可,拟用于晚期实体瘤。7月25日,艾伯维SEZ6-ADC IND获NMPA受理。

5)7月23日,微芯生物西达本胺联合信迪利单抗和贝伐珠单抗治疗结直肠癌的Ⅲ临床试验获NMPA批准,用于治疗≥2线标准治疗失败的晚期微卫星稳定或错配修复完整型结直肠癌。7月27日,安斯泰来CLDN18.2单抗获CHMP推荐,与含氟尿嘧啶或含铂的化疗联用,一线治疗CLDN18.2阳性、局部晚期不可切除或转移性HER2阴性胃癌或胃食管连接部腺癌成人患者。

6)7月24日,百奥泰将乌司奴单抗在美国的商业化权益授予Hikma,公司将获得2000万美元首付款,1.3亿美元里程碑付款和商业特许权使用费,以及两位数百分比的净销售额作为供货价。7月25日,百奥泰帕博利珠单抗生物类似药治疗晚期非鳞状NSCLC的I/III期临床完成首例患者给药。

7)7月24日,信念医药用于治疗血友病B成年患者的基因治疗药物申报上市获NMPA受理,并于7月25日获优先审评。7月25日,辉瑞治疗中度至重度血友病A成人患者的基因疗法三期试验达到主要终点和关键次要终点。7月25日,辉瑞用于治疗重度和中重度血友病B成人患者的基因疗法获得欧盟有条件上市许可。

8)7月25日,艾伯维宣布将停止A抗体ABBV-916的研发。7月26日,卫材/BioArctic宣布,CHMP不建议批准仑卡奈单抗。

9)7月26日,三生制药重组人血小板生成素治疗拟择期行侵入性手术的慢性肝病相关血小板减少症的III期临床达到主要终点。

10)7月26日,基石药业PD-L1单抗在欧盟获批用于一线治疗NSCLC。7月26日,君实生物PD-1单抗获CHMP积极意见:联合顺铂和吉西他滨一线治疗复发、不能手术或放疗的,或转移性鼻咽癌成人患者;联合顺铂和紫杉醇一线治疗不可切除的晚期/复发或转移性食管鳞癌成人患者。7月27日,康方生物VEGF-A/PD-1双特异性抗体向NMPA提交sNDA。7月27日,罗氏PD-L1单抗皮下注射剂型BLA获NMPA受理。

新消费与互联网板块

本周消费与互联网板块中,家电-0.6%,传媒-1.6%,商贸-2.0%,纺服-2.1%,社服-2.6%,轻工-2.8%,港股互联网-3.0%,美护-4.0%,农业-4.4%,食饮-6.3%;沪深300 -3.7%,恒生指数-2.3%,恒生科技-2.6%。三级子行业中,涨幅居前的是果蔬加工、厨房电器、印染、厨房小家电,涨幅2.0%~3.5%;跌幅居前的是白酒、品牌化妆品、预加工食品,跌幅-7.5%~-6.0%。

板块观点

周五家电以旧换新补贴政策超预期,带动家电板块反弹。在居民收入及其预期、消费信心没有明显改善的前提下,对家电内需持续性保持谨慎。重点关注:1)高股息稳健增长公司,2)成长型细分赛道龙头公司。

行业动态

1、从文化和旅游部获悉:根据国内旅游抽样调查统计结果,2024年上半年,国内出游人次27.25亿,同比增长14.3%。其中,城镇居民国内出游人次20.87亿,同比增长12.3%;农村居民国内出游人次6.38亿,同比增长21.5%。分季度看,一季度国内出游人次14.19亿,同比增长16.7%;二季度国内出游人次13.06亿,同比增长11.8%。2024年上半年,国内游客出游总花费2.73万亿元,同比增长19.0%。其中,城镇居民出游花费2.31万亿元,同比增长16.8%;农村居民出游花费0.42万亿元,同比增长32.6%。

2、2024年9月1日起,天猫将取消平台年度软件服务年费:9月起入驻新商家无需支付;已支付年费商家,天猫将按结算规则分批退还。此前,天猫不同类目商家每年需支付3-6万元年费。免除后,2024年9月1日之后入驻天猫的新商家,不需再支付这笔费用。同时,对于2024年1月~8月经营成交额达成全年目标的商家,天猫会将全额返还年费。

新能源板块

汽车行业指数整体-1.80%,各个细分领域,汽车整车-1.96%,汽车零部件-1.90%,汽车服务-0.49%,其他交运设备-1.03%。

板块观点

本周新能源指数回调,锂资源表现较强。三中全会《决定》点名发展通航和低空,亿航智能OC申请获受理。党的二十届三中全会审议通过的《中共中央关于进一步全面深化改革 推进中国式现代化的决定》中明确提出“深化综合交通运输体系改革”、“发展通用航空和低空经济”,产业趋势再强化。中国民航局已于近日正式受理其旗下专门从事UAM运营服务的全资子公司广东亿航通航及其在合肥的合资运营公司合翼航空分别递交的民用无人驾驶载人航空器运营合格证(OC)申请。目前股价已充分反应产业链过剩状况,锂电材料估值2024年普遍回落到20倍PE以内,整车销售端数据年初有较大下滑,二季度有所回升,观察销售数据回升持续性。材料端关注上游锂资源供需改善节奏,同时中游材料、电池端有望逐步出清。

行业动态

1、7月25日,国家发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》的通知中提到,要提高汽车报废更新补贴标准,在《汽车以旧换新补贴实施细则》基础上,个人消费者报废国三及以下排放标准燃油乘用车或2018年4月30日(含当日)前注册登记的新能源乘用车,并购买纳入《减免车辆购置税的新能源汽车车型目录》的新能源乘用车或2.0升及以下排量燃油乘用车,补贴标准提高至购买新能源乘用车补2万元、购买2.0升及以下排量燃油乘用车补1.5万元。

2、日经新闻7月25日报道,本田将通过关闭工厂等举措,削减约30万辆的产能,使其在华生产规模由149万辆缩减至120万辆。与此同时,日野汽车也将退出中国的发动机生产业务。此次行动,创下日本车企在华减产的最大规模。

电子板块

本周A股电子板块跌5.1%,通信板块跌3.5%,美股费城半导体指数跌3.1%。

板块观点

板块持续关注三大主线:

1、消费电子主线:总体需求预计同比复苏,重点关注结构性创新和终端创新。

2、AI主线:AI服务器需求高增带动PCB量价齐升,端侧AI落地有望带动SoC板块重回增长。

3、自主可控主线:先进封装重要性持续提升,本土晶圆厂扩产及设备国产化率提升带来投资机会。

行业动态

1. 据SEMI公众号报道,长电微电子项目聚焦全球领先的2.5D/3D高密度晶圆级封装等高性能封装技术,提供从封装协同设计到芯片成品生产的一站式服务。

2.据德州仪器业绩交流会透露,除了工业和汽车市场继续环比下降以外,24Q2其他场景的营收均实现不同程度的增长。具体而言,工业市场下降低个位数、汽车市场下降中个位数;个人电子产品实现了中十位数的增长,增长基础广泛,较1Q23的低点持续改善;通信设备增长了中个位数,企业系统增长约20%。

量化研究

本周三大指缩量调整,沪弱深强,多IC空IH策略周收益率0.61%。本周两件事大家讨论度特别高。

一个是量化高频缴费率大幅提升。关于量化高频政策的最新解读,对量化产品还是有较大影响的。

第二个是很多“私募产品净值”查不到了。8月1号,“私募新规”就得实施了,没有和三方网站签署代销协议的产品,后面自然净值就看不到了。总之现在的规定下,想了解到私募信息的难度肯定是要比以前高多了。

伴随着私募新规8月1日正式落地渐近,国内私募行业持续存优汰劣的出清态势。根据中国基金业协会数据统计,截至2024年5月末,国内存续私募基金152,001只,存续基金规模19.89万亿元。其中,证投类基金95,798只,存续规模已降至5.19万亿元。

而作为国内头部私募管理人梯队,规模百亿+的私募管理人情况一直是市场关注的焦点,根据朝阳永续基金研究平台Pro数据统计,截至2024年7月23日,国内证投类百亿私募名单由月初的90家跌至88家,今几年来首次跌破90家数量。

股指期货

本周为股指期货2408主力合约上市第一周,周五,IH、IF、IC、IM2408对应现货端上证50、沪深300、中证500指数及中证1000指数的基差分别为-3.12、-11.89、-26.98、-37.48,而上周五对应2408数据为-20.99、-28.82、-25.85、-64.42,发现各指数基贴水大幅减少,当前市场下跌风险或已经释放,八月反弹一触即发。

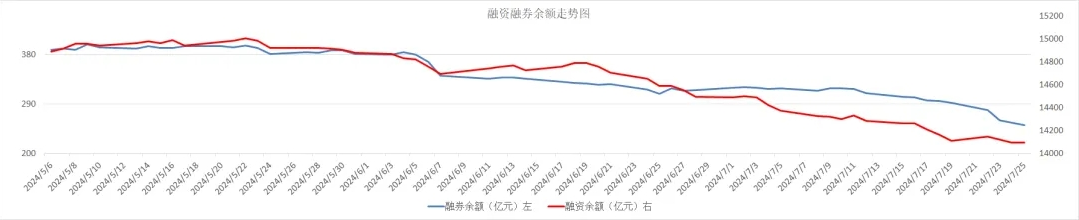

融资融券

从两市融资融券余额数据上看,融资融券余额继续减少。截至7月25日,上交所融资余额报7400.79亿元,较前一交易日增加0.94亿元;深交所融资余额报6680.37亿元,较前一交易日减少2.71亿元;两市合计14081.16亿元,较前一交易日减少1.77亿元。OpenAI:7月25日推出了名为“SearchGPT”的搜索新功能,向长期主导搜索行业的谷歌发起迄今最直接的挑战。该工具目前处于原型阶段,正在与一小群用户和出版商进行测试。计划未来将搜索工具的功能集成到ChatGPT中。

本文作者可以追加内容哦 !