公司介绍

公司简介及市场地位

力聚热能,全称为浙江力聚热能装备股份有限公司。

公司主营业务为研发、生产和销售热水锅炉与蒸汽锅炉,产品主要用于供暖、提供生活用水和工业生产所需的蒸汽。

通过长期研发,公司掌握了水冷预混燃烧、烟气冷凝换热和真空相变换热等关键锅炉制造技术,成为行业内少数能自主设计和控制锅炉的企业。

特别是水冷预混燃烧技术,不仅增强了公司的竞争力,还使得公司成功研发并安全使用单模块35MW燃气锅炉,打破了国际垄断,填补了国内市场的空白。

2020至2022年,公司工业锅炉总产量逐年增长,分别为0.80万蒸吨、1.23万蒸吨和1.34万蒸吨,市场占有率从1.82%上升至3.57%。

根据中国锅炉与锅炉水处理协会和中国电器工业协会锅炉分会的数据,公司在2020至2022年期间,在国内真空/微压相变热水锅炉细分市场中排名第一。

此外,中国电器工业协会工业锅炉分会的数据显示,公司在热水锅炉细分市场的占有率和排名同样位居行业首位。

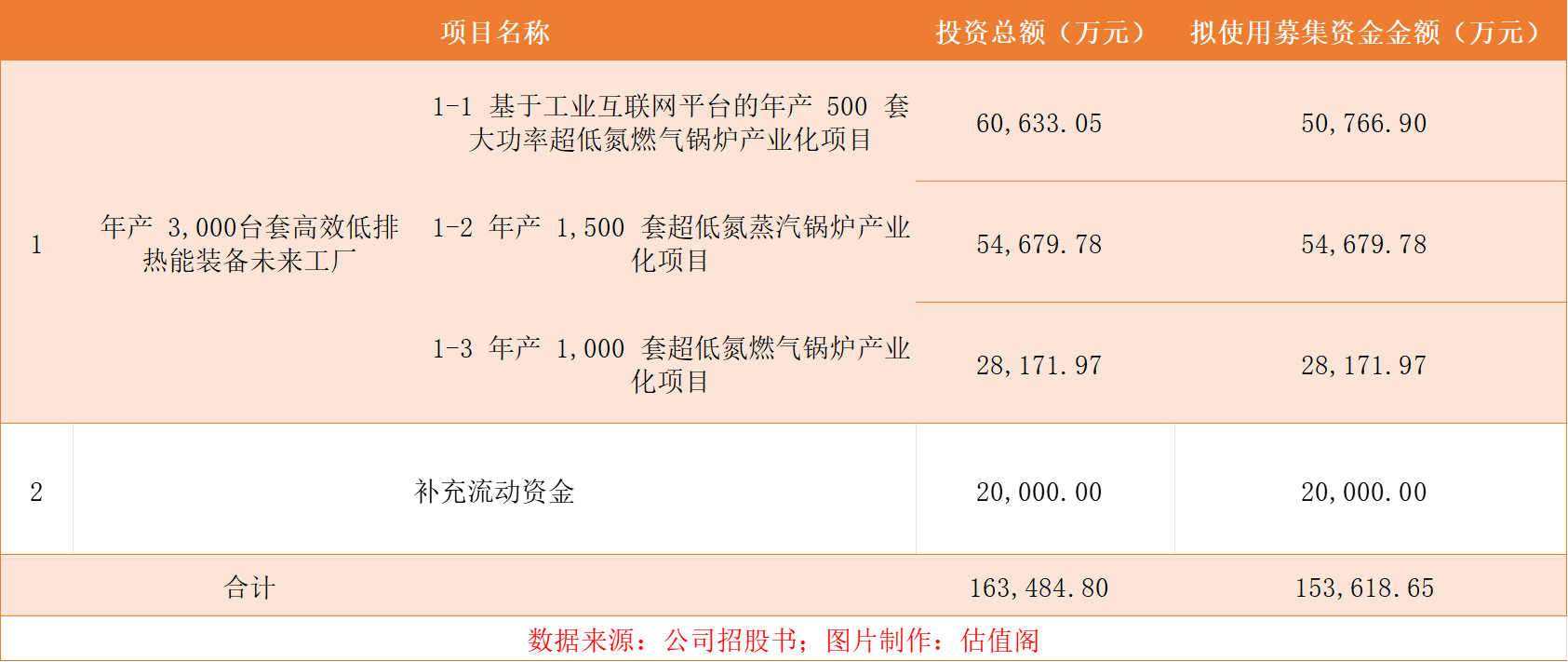

募集资金用途

公司拟将此次募集的资金用于“年产3000台套高效低排热能装备未来工厂”和“补充流动资金”,共投资约为16.35亿元,具体情况如下:

本次募集资金投资项目紧密围绕公司主营业务和经营战略,旨在通过增强生产、研发和市场竞争力,实施公司的重大战略计划。

此举目的在于突破产能限制,实现研发能力的显著进步,推动公司业务和生产规模的持续扩大,进而达成成为国内工业锅炉领域领军企业的目标。

公司经营情况

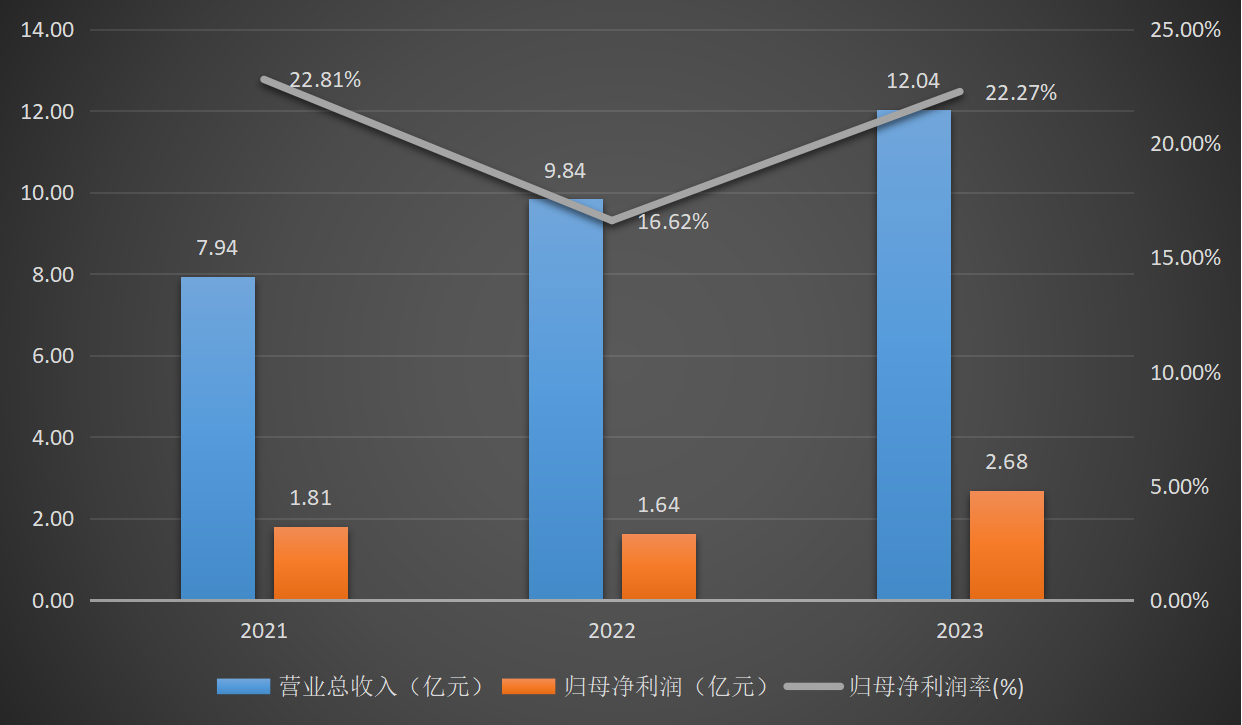

在报告期内,公司营业收入从2020年的7.94亿元增长到2023年的12.04亿元,显示出营业收入的稳定增长趋势。

然而,2022年公司归属于母公司的净利润出现了下降,这主要是由于产品销售单价的波动所导致的。

具体来看,公司蒸汽锅炉产品的销售单价在2021年为43.40万元/台,2022年下降至39.08万元/台,然后在2023年回升至48.06万元/台。这种价格波动对公司的净利润产生了直接影响。

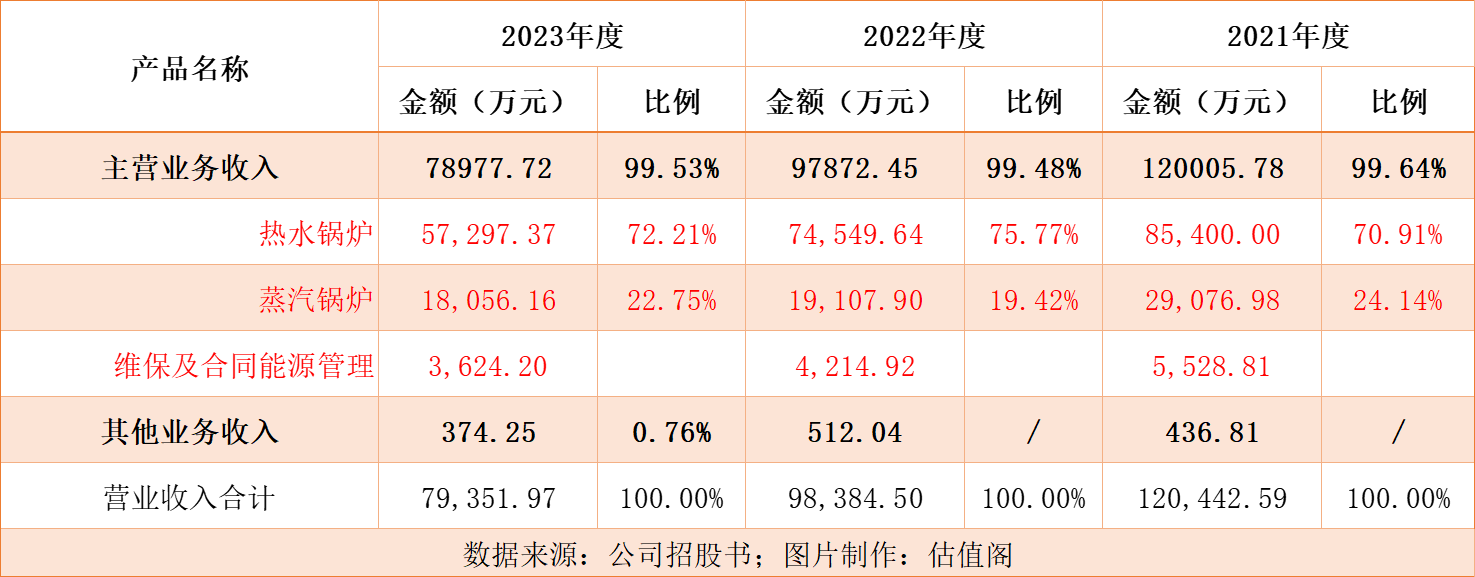

报告期内,公司的主营业务收入主要来源于热水锅炉和蒸汽锅炉的销售,这两类产品构成了公司收入的主要部分。其他业务收入,如废品销售等,金额较小,对公司整体经营成果影响不大。

不过热水锅炉的销售收入占公司营业收入的比例超过70%,显示出一定的收入来源单一性,但公司计划通过热水锅炉和蒸汽锅炉的双轮驱动策略,扩大在民用供热和工业蒸汽供应市场的覆盖,以降低对单一产品类型的依赖和波动风险。

报告期内,公司产品的销量和单价变化情况如下:

热水锅炉

报告期内,公司热水锅炉产品销量分别为1375台、1218台及1324台。

2022年度,公司热水锅炉销售台数同比下降,主要原因是集中供热订单增加,导致公司在有限产能下优先满足大型集中供热项目需求,从而小型热水锅炉销售台数减少。

这一策略调整使得大型热水锅炉销售占比上升,进而推动了单台热水锅炉的平均售价上涨。

蒸汽锅炉

报告期内,公司蒸汽锅炉产品销量持续增长,具体销量分别为416台、489台和605台。

报告期内,公司蒸汽锅炉产品销量增长主要是受到公司在热水锅炉市场积累的技术和品牌优势,以及下游化工、纺织、造纸、印刷等工业领域的发展,推动了蒸汽锅炉市场需求的持续增长。

2022年度,公司蒸汽锅炉的销售单价下降,原因是公司在2021年推出了燃气蒸汽发生器(0-1蒸吨)及其迭代产品,导致2蒸吨及以上的常规燃气锅炉销量占比降低。由于锅炉价格与规格型号成正比,这一变化导致了平均售价的下降。

2024年第一季度业绩情况

2024年上半年,公司的财务状况预计将保持稳定小幅增长,这表明公司在这一时期内的经营成果保持了连续性和稳定性。

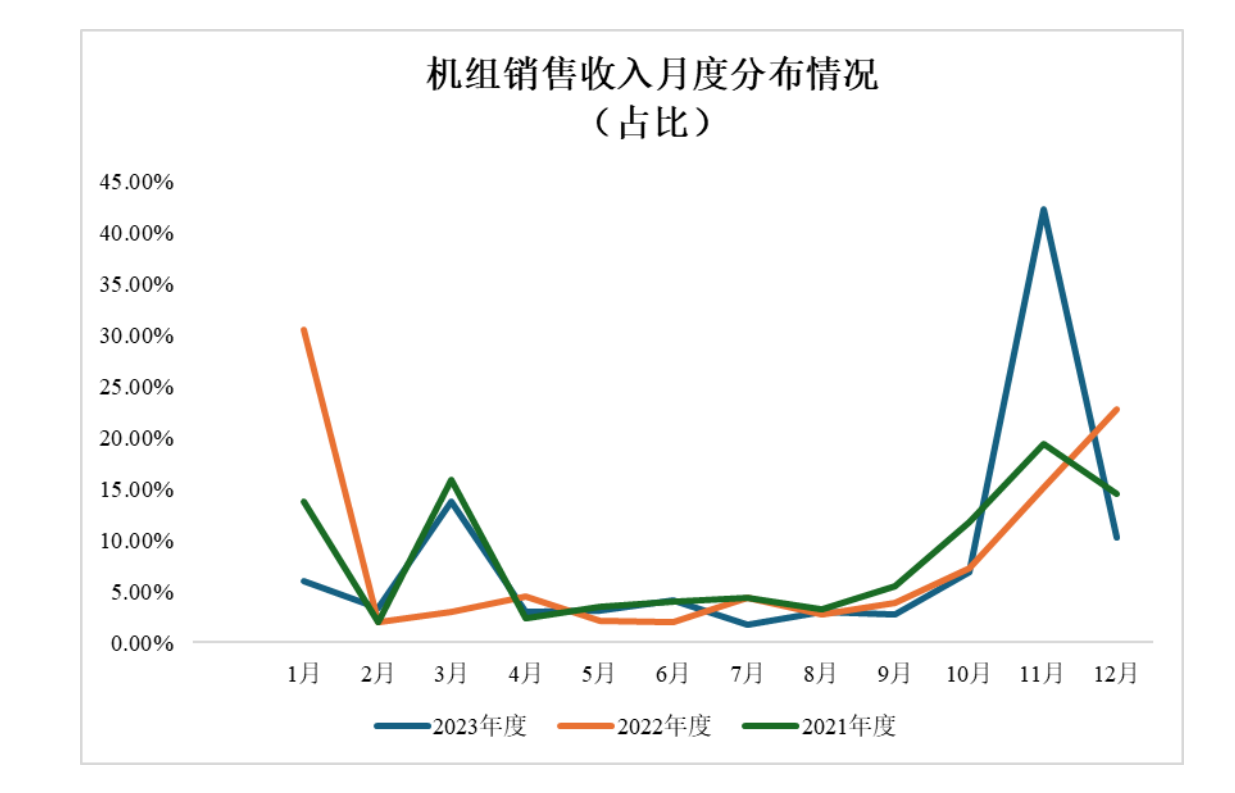

不过需要注意的是,公司业绩收入具有较强的季度性特性。公司主营业务收入各期的阅读分布情况如下:

由上图所示,公司机组销售收入主要集中于每年度的1月以及10至12月,主要系:

由于每年10至12月我国北方地区开始采暖,因此公司热水锅炉用户一般于采暖季开始前或采暖季期初完成安装调试验收,由此导致每年第四季度销售收入占比较高。

公司所属行业情况

按照《国民经济行业分类》的标准,公司主营业务为热水锅炉和蒸汽锅炉的研发、生产与销售,在具体的细分行业中,公司属于工业锅炉行业。

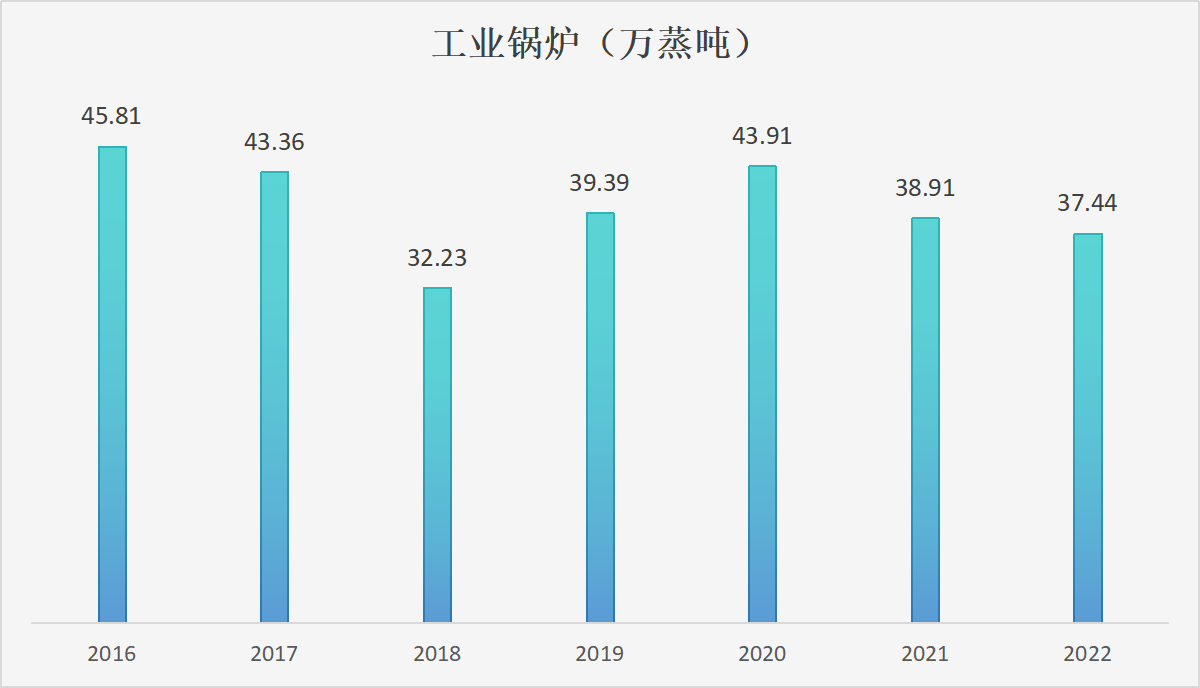

2016至2017年,工业锅炉行业因大气治理行动而增长。2018年,受“煤改气、煤改电”政策影响,产量下降。2019年转型后,行业开始复苏。燃煤锅炉产量占比显著降低,燃气锅炉产量占比上升,成为主导。

随着节能减排政策的加强,工业锅炉行业技术标准提升,清洁能源如天然气和电能供能的锅炉迅速发展。未来,国民经济发展、节能环保政策也将会持续带动工业锅炉行业发展。

热水锅炉是居民生活采暖的主力设备,居民生活采暖需求的增加将为热水锅炉未来的发展提供有力支撑。

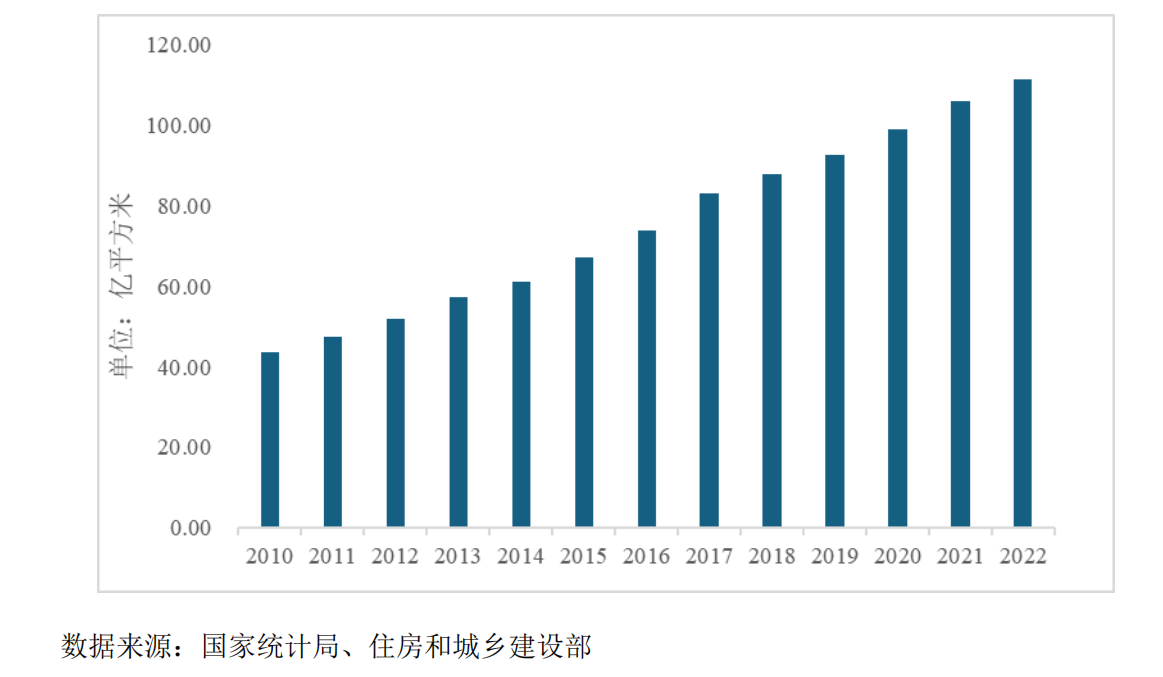

近十年,中国城市供热规模显著扩大,集中供热面积增长了两倍,到2022年底达到111.25亿平方米。

随着城镇居民采暖需求的增长,工业锅炉作为供热设备,其市场空间预期将持续扩大。

同时,在国家节能减排和碳中和政策的推动下,燃气锅炉和电热锅炉作为清洁能源供暖方式,为城镇居民提供了经济环保的供暖方案。

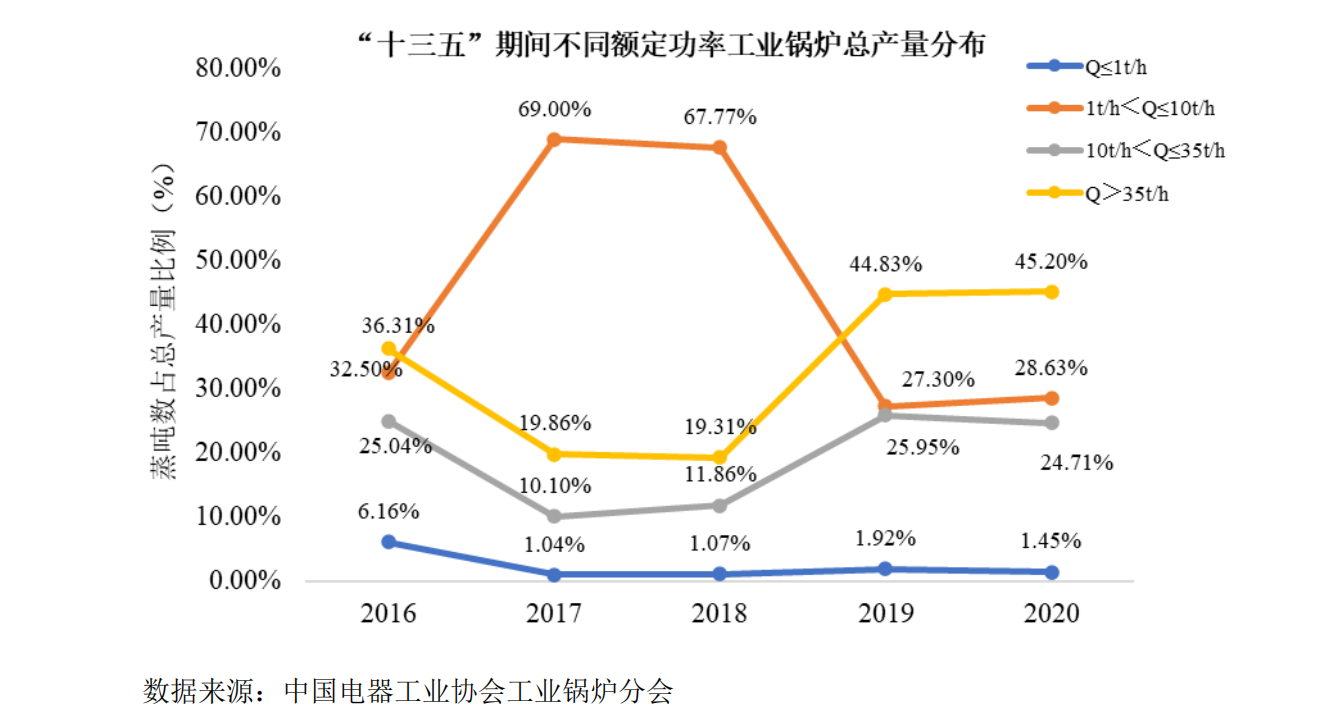

十三期期间,锅炉行业产品整体呈现出大型化趋势。小型工业锅炉(1蒸吨以下)产量占比大幅减少,而大型锅炉(35蒸吨以上)占比显著增加。

未来,《2030年前碳达峰行动方案》将进一步加速这一进程,提升能效标准,淘汰低效设备,预计未来大型集中供热锅炉更新将提速。

估值看法

发行资料

力聚热能此次发行2275万股新股,每股发行价格为40元,发行市盈率为15.56倍,保荐机构为中信证券。

发行后总股份为9100万股,按照每股发行价格40元计算,发行总市值为36.40亿元。

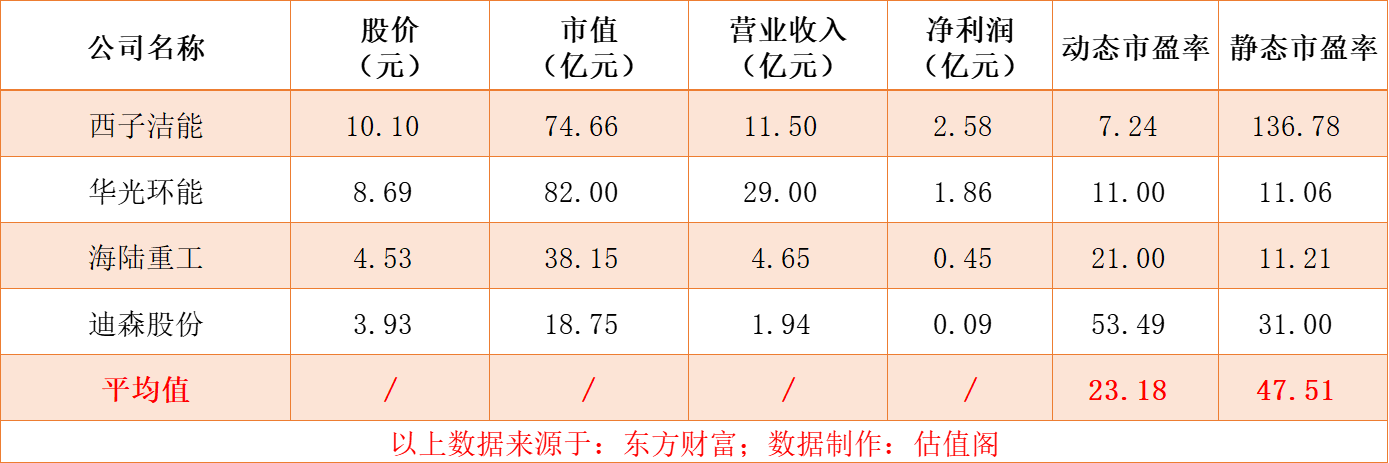

同行业公司估值情况

以上数据数据截取2024年7月29日。

估值预测

$力聚热能(SH603391)$

本文作者可以追加内容哦 !