半导体复苏,加速!

自2023年下半年开始,半导体行业的下行趋势就出现了扭转。到了2024年,半导体复苏的进程更是明显加快。

WSTS的最新预测,将2024年半导体销售额增长速度从13.1%上修到16%,2024年全球半导体市场将达6,110亿美元。

近几年,半导体行业的“逆全球化”趋势明显,国产替代迫切,国内的半导体行业蕴藏着巨大机遇。尤其是,像长电科技、三安光电、韦尔股份、兆易创新、汇顶科技、卓胜微等具有核心技术的硬科技公司,发展潜力更是不容小觑。

其中,三安光电在LED芯片领域是当之无愧的全球龙头,市占率常年位居行业第一,是国内产销规模首位的化合物半导体生产企业,获得了国家大基金的战略入股,同时也是半导体化合物高端领域的全产业链布局,A股里唯一一家。

在这样独特的龙头优势下,三安光电随着半导体行业复苏,最近交出的成绩单也是十分不错:

一方面,现金流能力大幅增强。

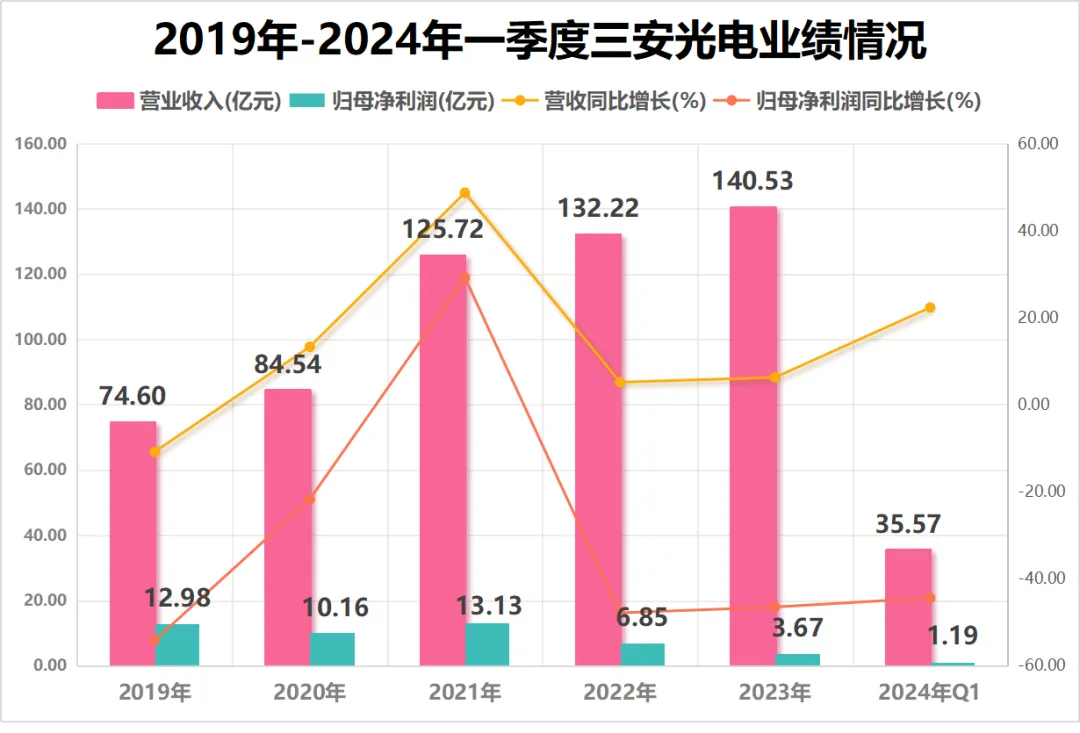

2023年,公司实现营收140.53亿,同比增长6.28%,创下历史新高;归母净利润3.67亿,同比下降46.49%。

2024年一季度,公司实现营收35.57亿元,同比增长22.33%;归母净利润1.19亿元,同比下降44.39%。

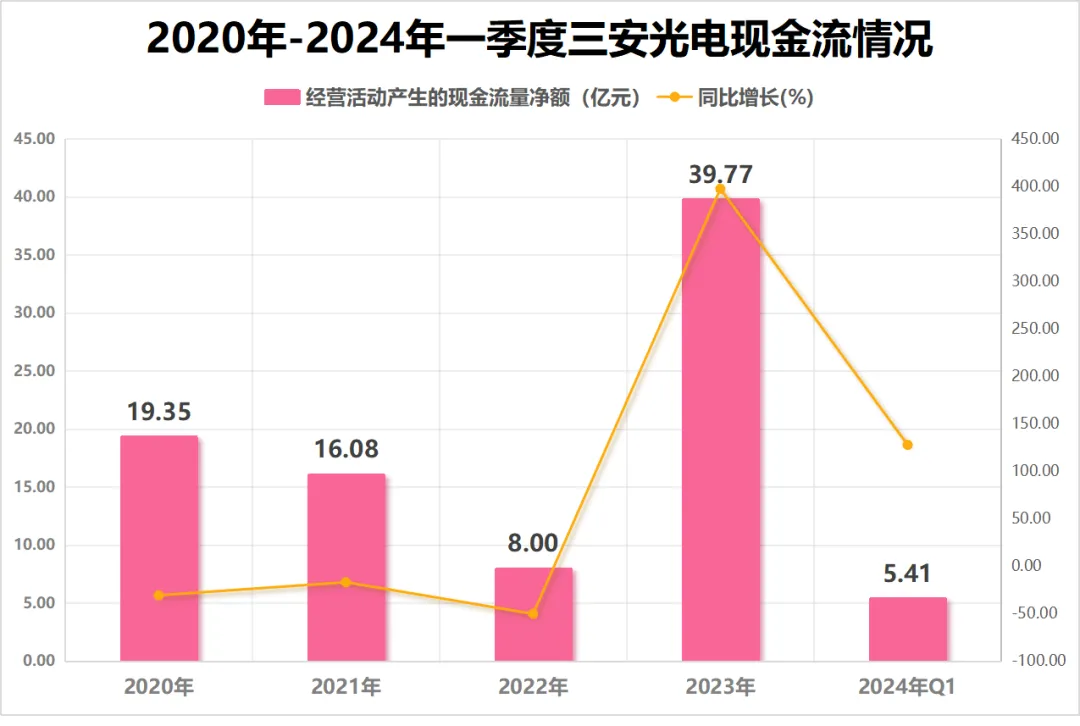

虽然三安光电在2023年的净利润只有3.67亿元,但是经营性活动现金流净额却高达39.77亿元,同比大增397%。2024年一季度也是如此,公司净利润只有1.19亿元,经营性活动现金流净额高达5.41亿元,同比大增128%。

要知道,净利润只是个数字,通过销售商品所拿到的现金净额才是真正拿在手里的钱。

三安光电的经营性活动现金流净额远高于净利润,并且还出现了大幅增长,这说明公司的现金流能力大幅提高,公司的钱变多了,这对于未来公司的生产经营十分有利。

另一方面,盈利能力提升明显。

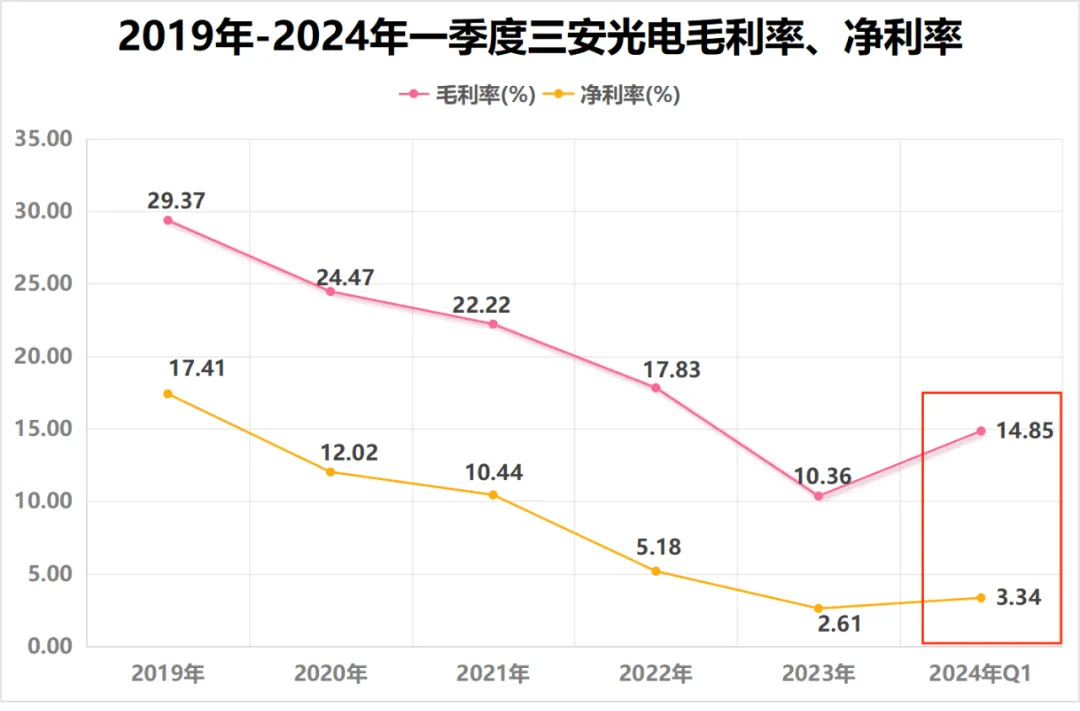

三安光电的毛利率在2019年之后持续下降,主要是由于LED芯片受到行业周期影响毛利率下滑。而且,由于拓展射频、电力电子、光通讯、滤波器等领域业务,研发投入有所提升,从而影响了公司净利率。

2024年一季度,受益LED、集成电路复苏,公司设备稼动率逐步提高,成本下降,高端产品占比持续改善,毛利率逐步提升到14.85%。

与此同时,公司的成本控制能力也在提高,净利率提高到3.34%。

值得重视的是,三安光电目前的整体营收还是在增长的趋势,并且多项新业务逐步进入爆发阶段,公司通过优化自身经营效率和整体产品技术水平,未来整体库存水平和盈利能力有望持续改善。

此外,公司的研发实力持续提高。

在光电行业日益激烈的竞争中,三安光电不断推出高品质、高性能的产品,业务升级离不开持续的高研发投入。

2023年公司的研发投入为17.36亿元,研发费用率高达12.35%,聚焦化合物半导体领域技术创新,为产品结构调整升级和长期健康发展提供坚实保障。

需要注意的是,三安光电2019-2023年的产能建设期逐步结束,公司的资本开支开始下降,各大基地的产能也开始进入投放期。未来,伴随着产能增长以及产品技术的持续提高,公司未来的业绩有望持续增长。

那么,三安光电未来还有哪些亮点呢?

第一,LED行业回暖,布局高端芯片

自2023年下半年以来,LED市场出现触底回升的迹象。据TrendForce预测,2027年LED市场产值有望成长至210.13亿美元,2022-2027年复合成长率达8%。

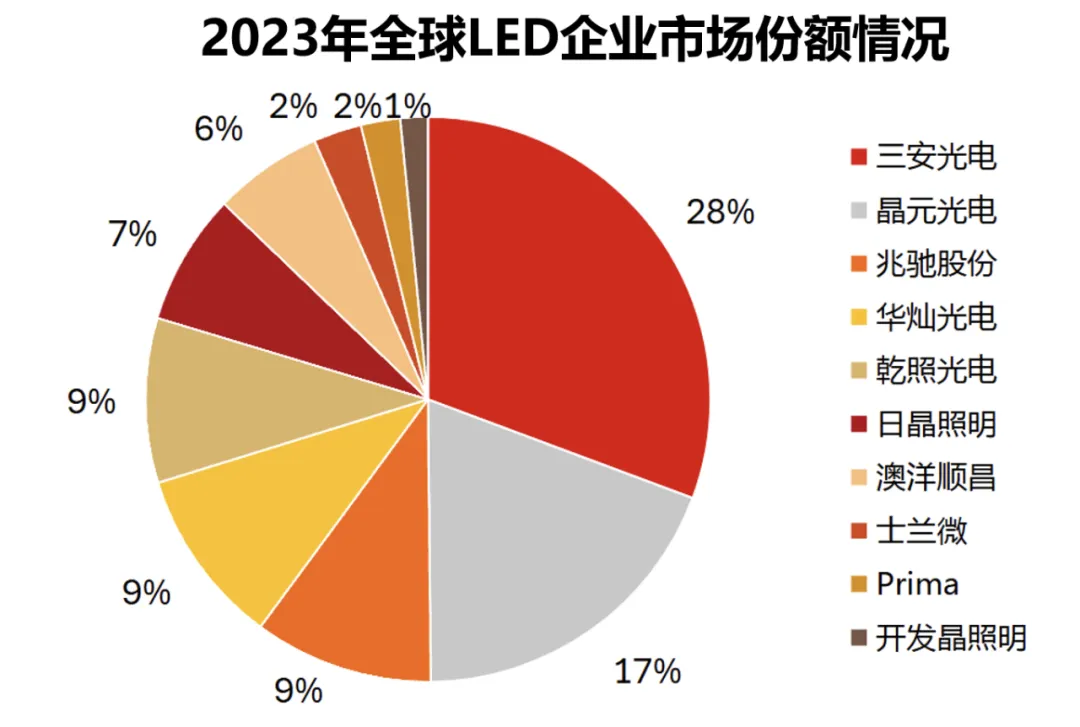

三安光电是全球第一的LED芯片龙头,2023年全球市占率高达28%,远超晶元光电、兆驰股份、华灿光电、乾照光电、士兰微等同行。

三安光电在MiniLED、MicroLED的竞争优势尤为突出,是首批稳定量产的芯片制造商,技术水平一流,产品一致性与稳定性行业领先。

2023年,公司高端LED外延芯片产品营业收入同比增加13.99%,已经实现了LED产品结构向更高端和更前沿的初步调整。

目前,三安光电已成为苹果MiniLED供应商,打破了台厂独揽MiniLED供给局面。而且,公司的MiniLED已经在长安定点运用,开拓了上汽通用、东风日产、长安汽车的项目,实现奇瑞、广汽和问界等品牌车型的批量供货。

在触底回升的行业态势中,技术、客户、产能将会是行业竞争的关键,三安光电作为全球龙头,从外延片到LED芯片、车灯模组等多个环节均有坚实的技术储备、良好的客户基础和充沛的产能准备。

第二,第三代半导体-碳化硅

第三代半导体的碳化硅是一个非常具有想象力的故事,也是未来新能源领域最具潜力的赛道。

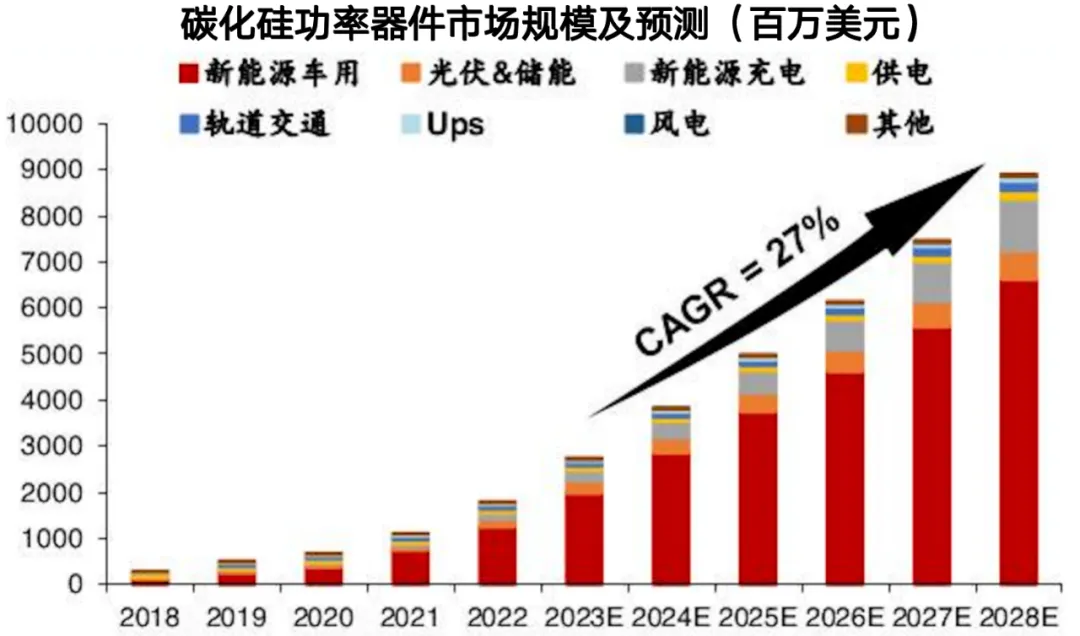

据预测,碳化硅功率器件市场规模有望从2023年的27亿美元增长至2028年的89亿美元,年均复合增长率将达到27%。

目前,碳化硅的关键痛点是供应稳定性和价格,这需要整个产业链从衬底、外延、器件到模块封装各个环节实现良率提升、产能扩大、产线稳定等的优化和改进。

所以,像三安光电这种全球少数且布局较早的衬底、外延、芯片全产业链的碳化硅企业,具有很强的竞争优势,这也吸引了国家大基金和格力的目光。

早在2019年,格力就花了20亿元,对三安光电进行了战略性股权投资。格力表示,三安光电是LED芯片龙头,期望和三安光电进行合作研发,借助三安光电在碳化硅领域的技术先发优势,提升空调芯片性能。

而且,三安光电与全球功率器件龙头企业ST联合在重庆建立合资工厂并独资配套衬底基地,合作的项目计划在2024年年底通线(生产线贯通),公司战略已面向全球市场。

最后总结一下,三安光电是LED芯片全球龙头,还在打造碳化硅第二增长曲线。同时,公司拥有国家大基金支持,有望深度受益于国产化的大趋势,技术投入、产能建设的资金和工艺壁垒都将苦尽甘来,未来的发展值得期待。

本文作者可以追加内容哦 !