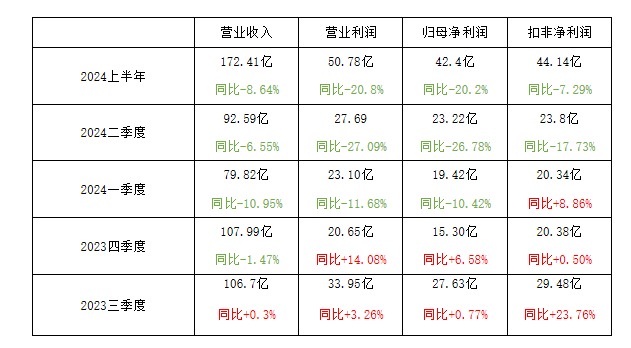

7月29日,药明康德发布2024年半年度报告,整体来看,Q2收入和利润按计划环比稳步提升,符合预期。在估值严重低估的情况下,那么接下来就是等待降息了。

24H1核心板块:

化学业务:收入122.1亿(-9%),剔除特定商业化生产项目同比增长2.1%。TIDES保持高速增长,收入达到20.8亿元,强劲增长 57.2%,TIDES在手订单同比增长147%。 TIDES D&M 服务客户数,同比提升25%;

测试业务:收入30.2亿(-2%),实验室分析及测试服务收入同比下降 5%,临床CRO及SMO业务收入同比增长6%;

Biology:收入11.7亿(-5%),2024 年上半年服务客户数同比增长超30%。

从海外收入来看,海外政策影响是有限的。其中公司美国收入107.1亿元,常规项目同比下降1.2%;欧洲收入22.2亿元,同比增长5.3%;中国收入34亿元,同比增长2.8%;

在手订单常规业务方面,增长强劲:公司在手订单人民币431亿元,剔除特定商业化生产项目同比增长33.2%。

$药明康德(SH603259)$$大众交通(SH600611)$$康龙化成(SZ300759)$#药明康德H1净利下降20%,如何解读?##贵州茅台跌破1400元关口,什么信号?##大众交通月涨超260%,行情逻辑是什么?#

追加内容

本文作者可以追加内容哦 !