上周全指医药卫生指数下跌4.16%,上证综指下跌3.07%,医药跑输上证综指。从行业板块看,中信一级行业中,上周跑赢上证综指的行业主要有国防军工、综合、综合金融、电力设备及新能源、建筑、家电、交通运输、电力及公用事业、非银行金融等行业。

上周A股单边下跌,成交额较上上周略微减少,医药经历了七月两周的上涨之后,由于季报数据还没出完,目前还没看到有大超预期的基本面和政策信息披露,在市场系统性回调且成交清淡的背景下,医药上周也没能躲过大盘回调的系统性风险,且回吐了之前两周积累的一部分超额收益。

国内宏观政策方面,中国人民银行打出利率调控“组合拳”,LPR利率下调,四大行下调存款利率,本轮降息有助于降低实体融资成本,也释放了政策有意加码稳增长的信号,有助于提振信心。经济数据上,6月财政收入增速持平,财政支出同比转负,广义财政收支双降。6月工业企业利润增速回升,营收增速放缓。

海外方面,美国二季度实际GDP增速超市场预期,但通胀有所降温,纳指经历了一周多由大选变局和降息预期交易告一段落带来的回调之后,伴随季报的披露,市场将逐步开始回归基本面交易。

上周医药的下跌除了受大盘下跌影响之外,DRG2.0也是影响市场情绪的交易因素,7月23日,国家医保局在北京召开DRG/DIP2.0版本分组方案新闻发布会,公布新的DRG/DIP实施细则。DRG/DIP在国内医院已经实施三年,今年推出2.0版本是对之前三年实施细则的总结升华和优化改进,在新的版本里,创新产品会被单列,应用特别的政策,鼓励创新产品的应用。整体上虽然依旧是对按病种付费总量的控制,但是在结构上再次体现了鼓励产业升级鼓励创新产品的政策思路。长期来看,产业健康发展带来的竞争力提升和盈利提升才是最关键的因素。

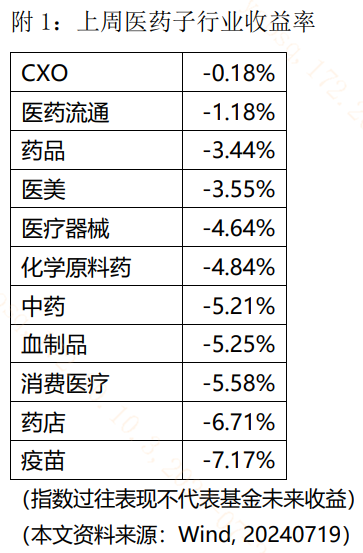

从细分子行业来看,上周跑赢全指医药卫生指数的细分子行业有CXO、医药流通、药品、医美等。上周由于交易情绪较低,子行业相对强弱更多与已公布季报的上市公司业绩强弱及下季度业绩展望有较大关系,比如CXO某龙头公司业绩会议上对下季度订单的乐观预期超市场预期,CXO板块都跟随上涨。

对于CXO来说,由于美国生物安全法案不确定性的影响,虽然此事还存在很多悬念,目前到底是否能够落地、什么时间落地都不可知,但市场对CXO的定价目前基本到了有业绩无估值的阶段,在生物安全法案没有更坏的信息发布之前,任何基本面的利好都可能阶段性提升市场交易情绪, 可以借助创新药ETF(159992)、港股创新药ETF(159567)提前布局。

而中药的大跌则也是由于龙头公司业绩低于预期,名贵中药伴随高端商务消费低迷表现出业绩增长不及预期,在业绩公布时,市场担忧其继续低于预期,因此大跌。

接下来一段时间都是业绩密集披露期,我们或也可以看到更多的分化,消费与高科技的创新产业不一样,高端消费与低端消费状况也不相同,生活从来都是家家有本难念的经,实体企业也是一样,投资需要去仔细辨别,无论什么时代总能有优秀的创新的个体,所以投资医药投的是什么?投的是产业的发展,投的是伴随产业发展的过程,还是要充满信心。

$港股创新药ETF(SZ159567)$

------

$上证指数(SH000001)$ $药明康德(SH603259)$

#ETF大V观市# #ETF机构精选# #药明康德H1净利下降20%,如何解读?#

本文作者可以追加内容哦 !