文/刘振涛

从王者荣耀等热门IP,到山姆超市等线下场景,联名信用卡一度成为银行抢占市场的必备神器。然而,联名信用卡这个曾经各大银行心中的“小甜甜”,如今也在逐步变为“牛夫人”,开始停发。

近日,$中信银行(SH601998)$官网公告称,自2024年9月1日0时起,中信银行将停止发行“中信银行锦江WeHotel联名信用卡”。该联名信用卡停发后,原持有人因挂失、升级或降级、到期需要补卡、换卡的,将换发为中信银行标准信用卡。

梳理中信银行官网发布的相关公告,这已经不是中信银行7月第一次发布停发信用卡的公告了。

7月8日,中信银行公告称,为提升客户服务质量,结合目前消费者需求及市场情况,中信银行将于2024年9月15日起,停止发行12款中信银行信用卡产品。这12款中信银行的信用卡产品,绝大部分是联名的信用卡。

由此来看,2024年7月以来,中信银行已经宣布要停发13款信用卡。

据媒体报道,业内人士表示,银行此前热衷推联名信用卡主要是因为更容易“起量”,特别是一些拥有流量优势的平台,或是短时间大火的IP,在推广上更为高效。不过前几年联名信用卡发行量大且同质化严重,大量拉新后,服务跟不上,优胜劣汰是正常的。

梳理中信银行近年来的年报,中信银行停发部分信用卡的背后,除了市场的优胜劣汰,还存在公司发行增量却不增收,信用卡不良率上升,频频被处罚的情况。

根据中信银行2023年年报,截至2023年末,中信银行累计发放信用卡达11552.06万张,同比增长8.37%。2021年-2022年,中信银行信用卡累计发放的数量分别为10660.29万张、10132.39万张,同比增长分别为5.21%、9.40%。可见,2021年至2023年3年时间,中信银行信用卡发放量都是呈现增长趋势。

反观中信银行信用卡的收入,2021年至2023年分别为591.28亿元、598.23亿元、594.21亿元,同比增速分别为-3.85%、1.18%、-0.67%。

从信用卡发行量和信用卡业务收入对比来看,发行量三年呈现的是增长趋势,而发卡数量的增长并未带来业务收入的增长。

与此同时,中信银行信用卡的交易量呈现下降趋势。2021年至2023年,中信银行信用卡交易量分别为27801.35亿元、27922.63亿元、27159.95亿元,交易量的增速分别为14.05%、0.44%、-2.73%。

观察市场上的其他商业银行,也出现了信用卡业务收入和交易量下滑的情况。比如有着“零售之王”称号的招商银行,2023年实现信用卡交易额48149.67亿元,同比下降0.44% ;实现信用卡利息收入635.15亿元,同比下降0.72% ;实现信用卡非利息收入272.28亿元,同比下降3.02%。

不同的是,招商银行的信用卡发放规模在下降。数据显示,2023年末,招商银行的信用卡流通卡9711.81万张,较上年末下降5.44%。

再来看信用卡带来的不良贷款方面,信用卡业务是银行不良贷款形成的一个重要领域,信用卡业务的风险一直是银行防范和化解的重点。

2021年至2023年,中信银行信用卡贷款余额分别为5277.42亿元、5104.67亿元、5206.91亿元,其中,信用卡不良贷款余额分别为96.50亿元、105.20亿元、131.98亿元。信用卡的不良贷款率分别为1.83%、2.06%、2.53%。

可以看到,中信银行的信用卡的不良贷款余额在逐年增长,信用卡的不良贷款率也在逐年增长,已经突破了2%。

2023年,A股上市的42家商业银行中,有12家在年报中披露了相关信用卡资产质量情况。根据这些银行的年报数据统计,中信银行的信用卡不良贷款率排在第4位置。

值得注意的是,信用卡连接两头,一头是客户消费者,另一头是银行本身。信用卡不良贷款的上升,不良率的上证,除了消费者客户的违规违约外,也反映了银行本身在这块管理上,服务环节上可能存在不足。

在中信银行2023年年报中,披露了其信用卡遭遇投诉的情况。数据显示,中信银行在2023年共接收监管转办投诉23305笔,同比下降2.33%。其中,涉及信用卡的投诉占比达71.17%。

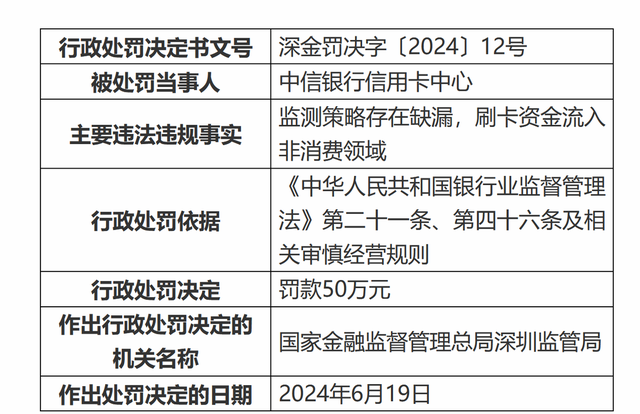

此外,根据金融监管局公开的数据,2024年上半年,中信银行的信用卡中心收到了监管部门下发的两张罚单。

2024年6月28日,金融监管总局深圳监管局披露,中信银行信用卡中心被罚款50万元,处罚原因为监测策略存在缺漏,刷卡资金流入非消费领域,处罚决定日期为2024年6月19日;2024年3月,金融监管总局浙江监管局对中信银行杭州信用卡分中心处罚30万元,处罚原因为:信用卡资金用途管控不力,现金分期资金实际用于购买理财产品,未有效识别信用卡套现行为。

从两张罚单展现的处罚原因来看,中信银行在信用卡风险管理上存在不足,需要加强风控管理。

就在今年7月初,信用卡新规正式结束了两年过渡期,开始全面实施。新规对于银行在信用卡经营等方面提了新的要求:不得以发卡数量、客户数量等作为单一或主要考核标准。

由此来看,信用卡新规下,信用卡已进入存量竞争时代,相较于低质量“拉新”,银行们开始“减负”,削减部分信用卡,而看重高质量“留存”。中信银行一口气停发13款信用卡产品,或许也有这方面考量。

对于中信银行停发13款信用卡产品的情况,你怎么看呢?

本文作者可以追加内容哦 !