02

贵州茅台

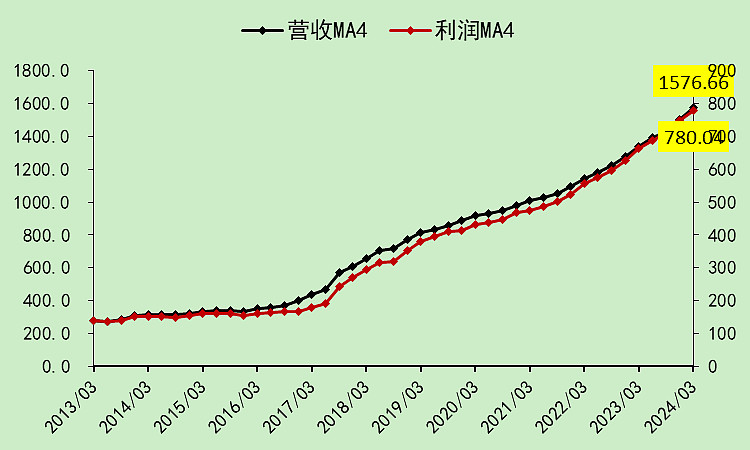

贵州茅台01

茅台的营收是1577亿,非茅台是2737亿。

茅台的利润是780亿,非茅台是856亿。

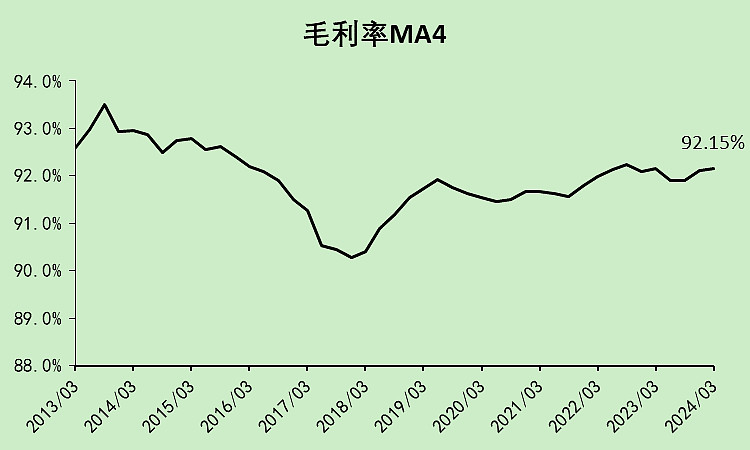

茅台的毛利率是92.15%,非茅台是75.08%。

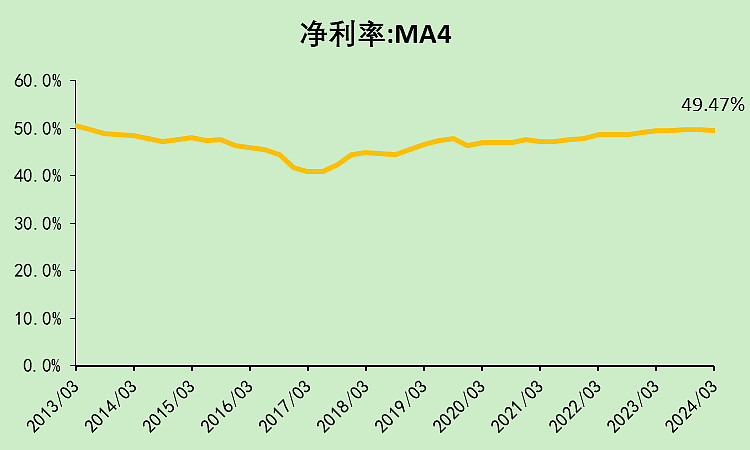

茅台的净利润率是49.47%,非茅台是31.26%。

贵州茅台02

茅台的经营现金流受到金融业务的影响,所以有点乱,这图无效,直接跳过。你知道知道它很好就可以了。

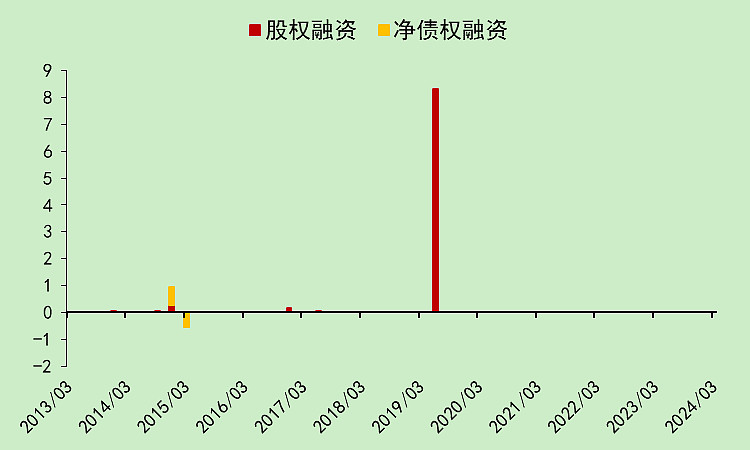

茅台不需要融资。

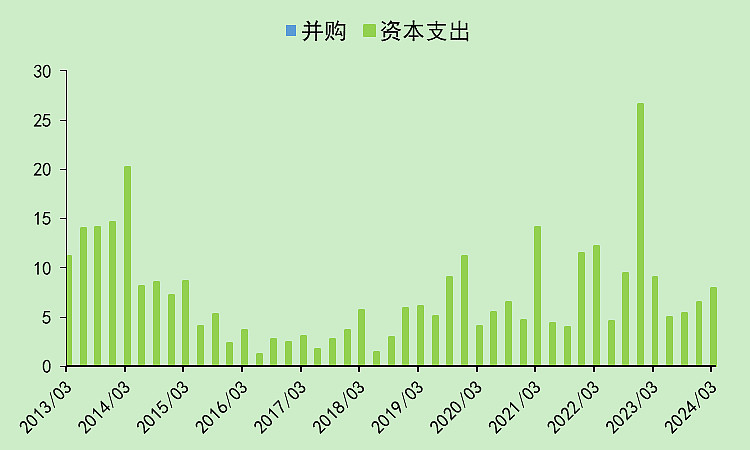

茅台的资本支出不需要很多。

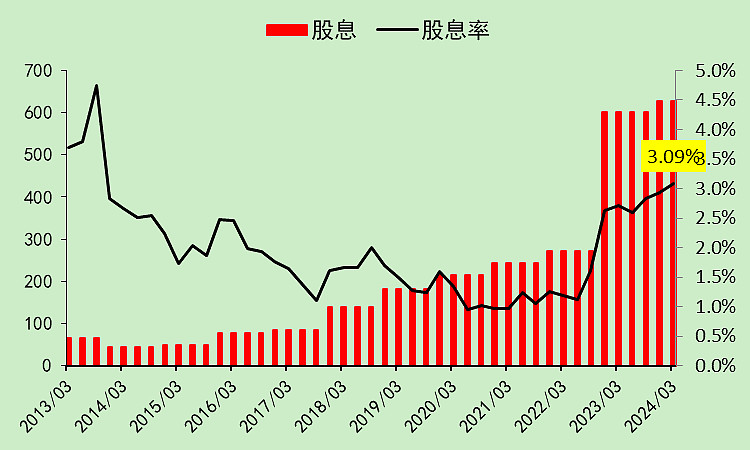

因为最近两年发特别股息,股息率一下子就高起来了,目前是3.09%,希望保持下去发特别股息的优良传统。

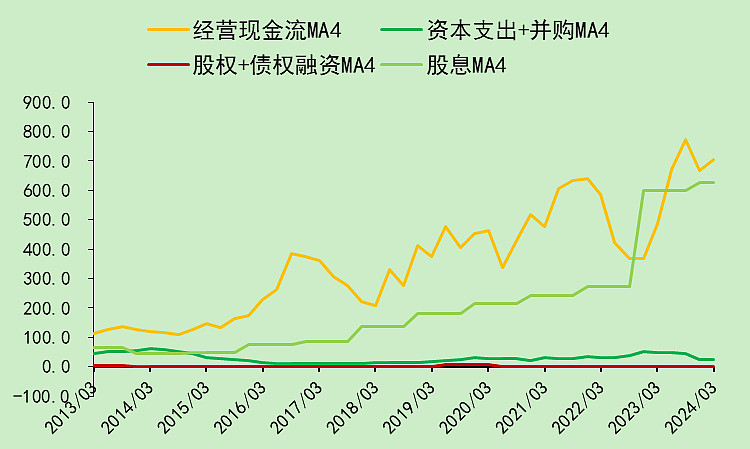

由于股息发的太多,经营现金流已经和股息金额差不多了,这样现金就没得多了。

贵州茅台03

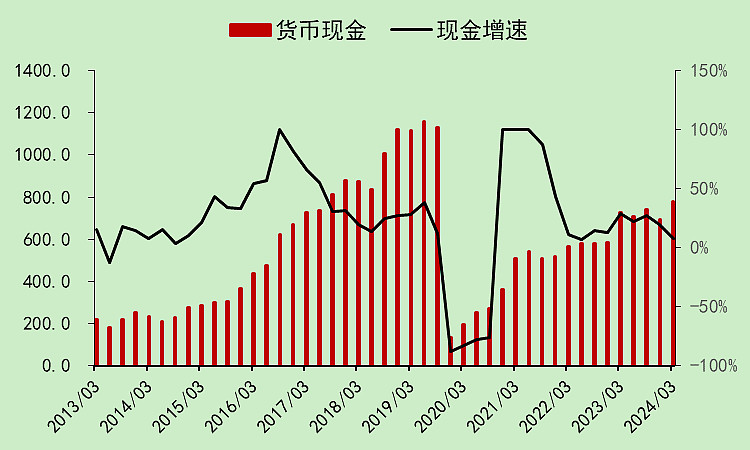

货币资金指标不准,因为它的钱都放到财务公司收息去了,

实际的货币资金是:账面资金780亿+拆出资金1050亿=1830亿。

没有有息负债,而整个行业是有负债的。

非茅台的货币资金是2425亿,有息负债是213亿。

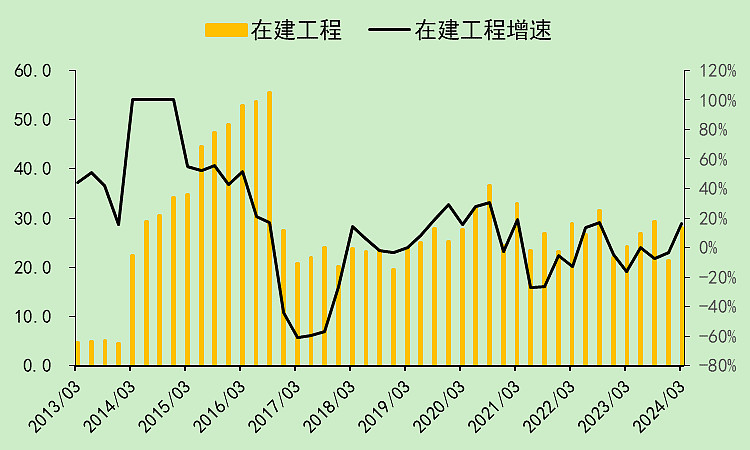

茅台的在建工程非常低,稳定。

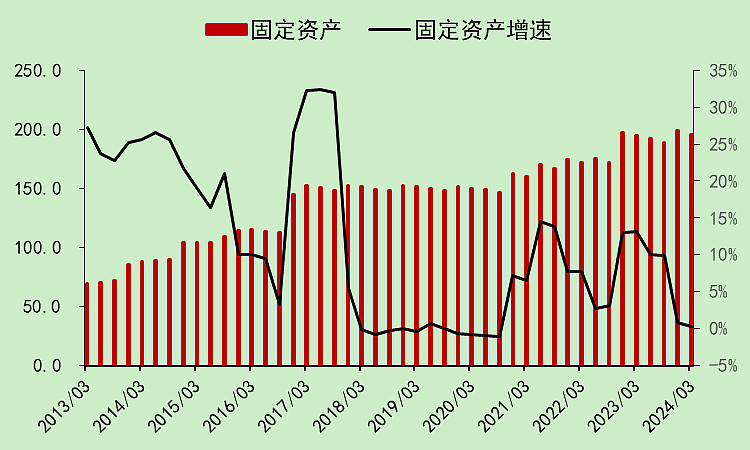

固定资产金额不大,仅为195亿,超级轻资产模式。

而非茅台的固定资产是481亿。

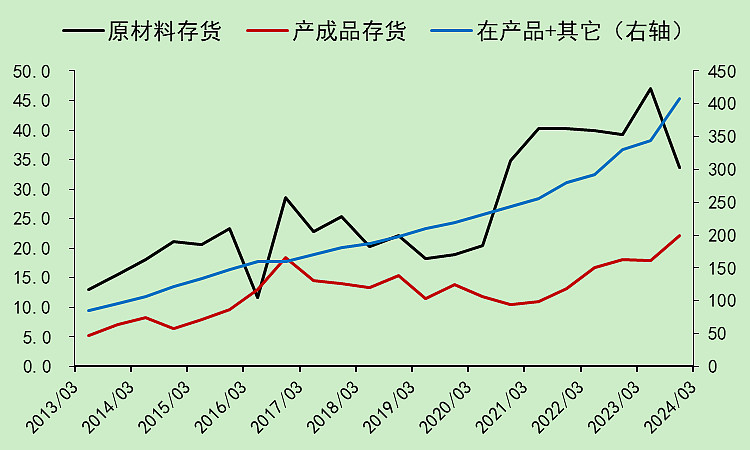

茅台的产成品存货非常少,主要都是在产品存货,说明它的成酒很快销出去了。而非茅台现在积累了大量的产成品存货。

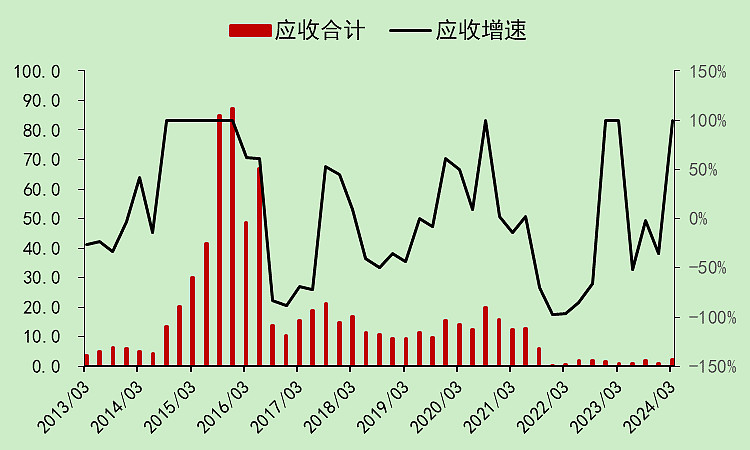

茅台没有应收。

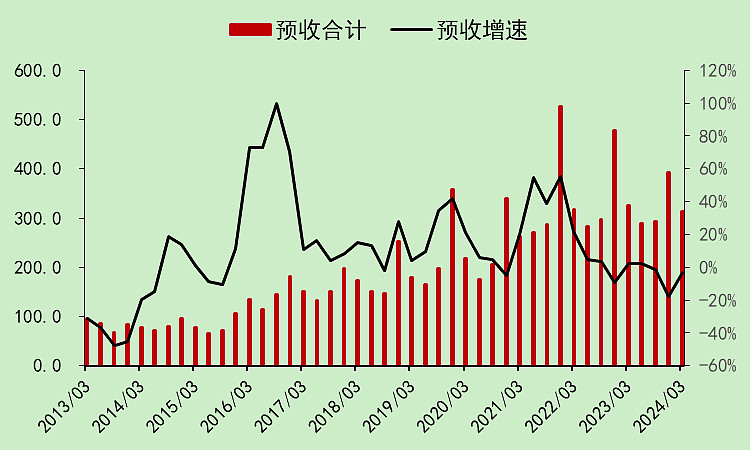

但它的预收也不太行了。

从资产负债表上,可以看出,茅台比非茅台的优势体现在:

没有有息负债,新增产能更少,没有应收账款,产成品存货更低。

但茅台同样也有非茅台一样的问题,就是预收款回落。

我不知道这是公司主动为之,还是经销商没有钱打款了。

贵州茅台04

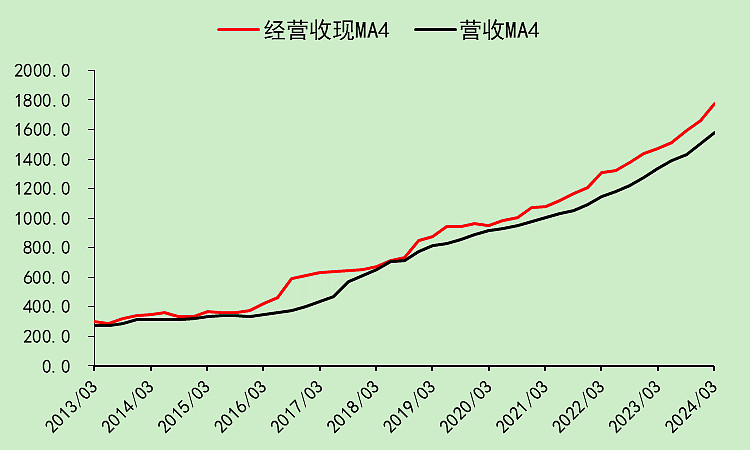

茅台的收现能力很强。

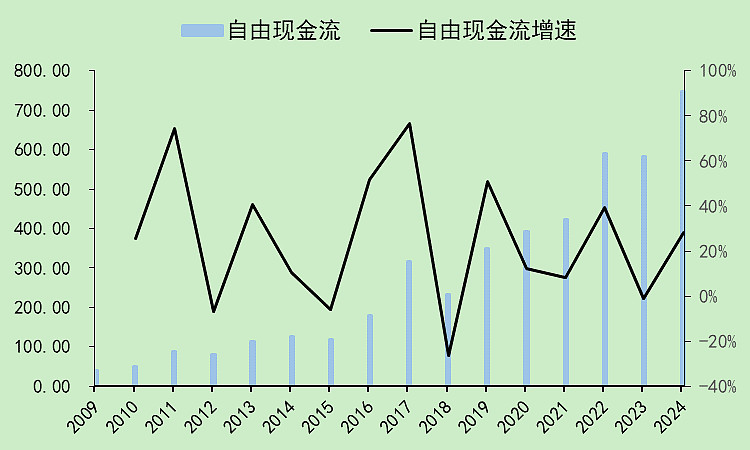

自由现金流增速很高。

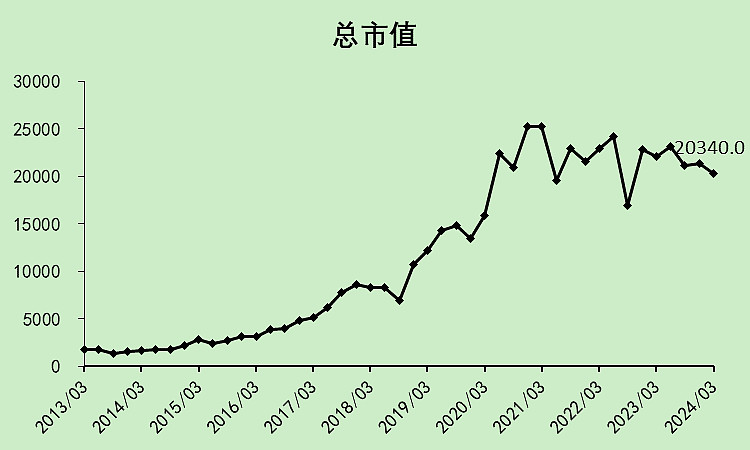

贵州茅台05

总市值2.034万亿,高于非茅台的1.7574万亿。

也就是说,茅台一家比其它所有加起来的市值还大。

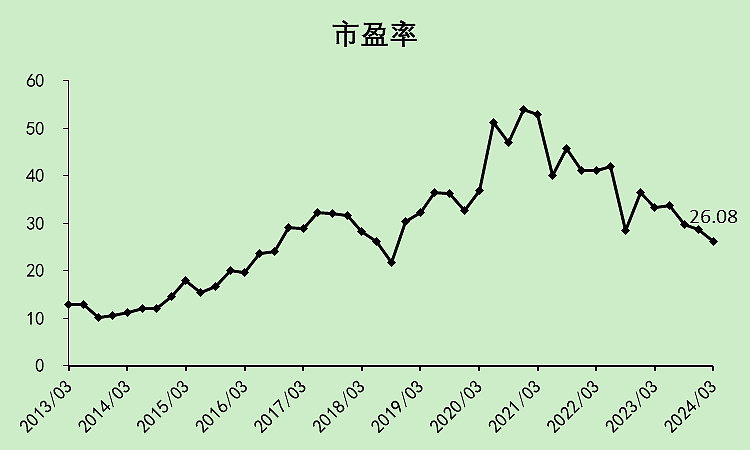

市盈率26.08倍,高于非茅台的20.54倍。

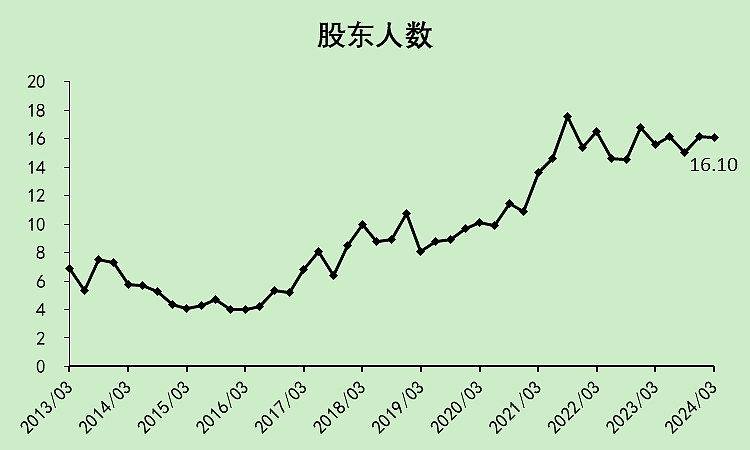

股东人数也是高位震荡。

贵州茅台06

茅台的财务数据比非茅台好得多,也比五粮液好得多。

一个茅台比全部非茅台加起来的市值还大。

茅台的财报太完美了,其它白酒存在的问题,它基本上都没有。

那么问题在哪呢?就是社会库存了。

社会库存可以从财报上看出来吗?不能,我能力有限,真的不能。

最后补充一点:它最大的风险,可能在那1050亿的拆出资金,本质上,茅台的拆出资金是就是应收账款【经销商找茅台借了钱,钱买了酒,等于经销商在拿酒的时候没付钱,欠了茅台一笔钱】。只是这个“应收账款”有利息而已,但风险等同于应收账款。而且这笔钱是可以循环使用的,可能加了比较大的杠杆。(当然,只要经销商卖茅台酒仍然能赚到钱,他们就肯定会把这笔钱还了)

$贵州茅台(SH600519)$

PS:本人老婆持有茅台和茅台酒,不持有其它酒类股票。

补充贵州茅台内容,其它酒企存在的问题,茅台几乎都没有,茅台财报非常完美。它最大的风险,可能在那1050亿的拆出资金,本质上,茅台的拆出资金是就是应收账款【茅台通过财务公司把钱存到贵州的银行,经销商从银行借了钱,钱买了酒,等于经销商在拿酒的时候没付钱,欠了茅台一笔钱】。只是这个“应收账款”有利息而已,但风险等同于应收账款。而且这笔钱是可以循环使用的,可能加了比较大的杠杆。(当然,只要经销商卖茅台酒仍然能赚到钱,他们就肯定会把这笔钱还了)$贵州茅台(SH600519)$

本文作者可以追加内容哦 !