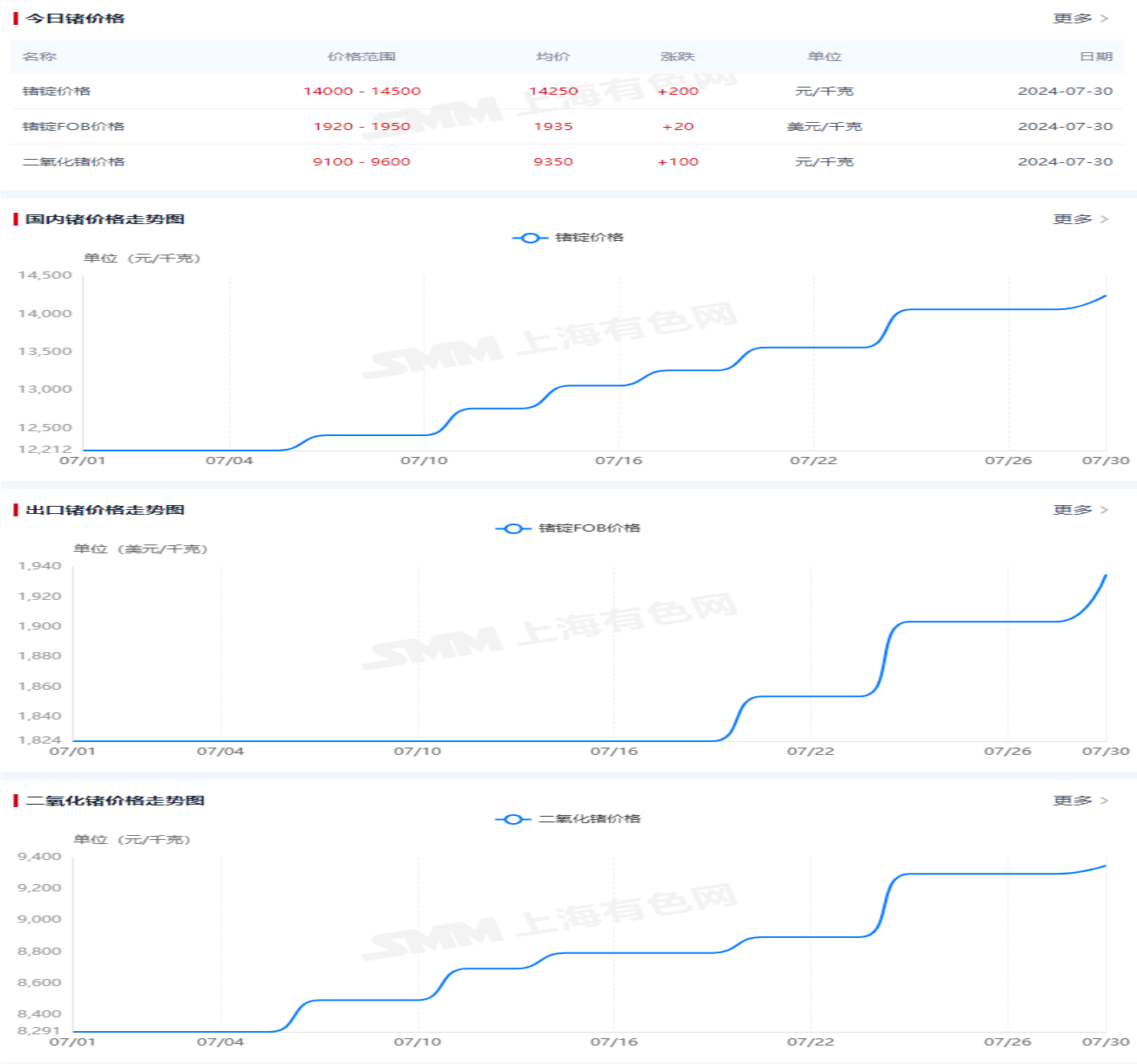

截至2024年7月30日,国内锗锭价格已上涨至14250元/公斤,继续创下历史新高

复盘贸易战,反制特,稀有金属中长线行情,供需缺口首看锗,锗是第四代超窄禁带半导体晶圆的主要材料,下一代半导体的兵家必争之地

目前行业没有库存,下游红外器件广泛应用于制导目标识别、无人机、机器人、自动驾驶,锗还应用于星网星链卫星的太阳能板、光通信的光纤和光器件,都是高成长的大需求,参考2021年稀土磁材大行情,看好锗原料及红外器件行业,自主可控反制正当时,主升浪前期别错过

日前,商务部、海关总署发布的《关于对镓、锗相关物项实施出口管制的公告》引发了各界关注。公告显示,根据《中华人民共和国出口管制法》《中华人民共和国对外贸易法》《中华人民共和国海关法》有关规定,为维护国家安全和利益,经国务院批准,决定对镓、锗相关物项实施出口管制

全球锗资源较为匮乏且集中于中美,供给相对刚性。而中国目前是最大的锗生产国,锗产量约占世界总产量的56.6%~72.73%。目前世界主要锗供给国家陆续意识到锗资源的战略地位,对其开采和出口持收紧态势。

明后年锗的缺口,国君的报告写得非常清晰,对岸的星链是几十吨级的需求爆发,在供需已经有缺口的情况下,他导致的供需缺口最高能占到当前供给的30%

锗继续涨价,今天出厂价已经到1.7万一公斤了,那些报价网站还在1.3万

如果今年锗锭价格翻倍,即锗锭市场售价差不多达到17500-18000元/千克,假设各类产品销量基本维持恒定,则材料级锗产品营业收入直接翻倍;假设光伏级、红外级、光纤级锗产品因原材料价格上涨而同比上涨,则全部锗产品收入翻倍。因此锗相关产品的预期年营业收入将从6亿元升至12亿元。同时,综合成本基本不发生变化,售价增长的部分全部作为利润,则税前利润将从0附近微亏,直接升至6亿元。

按15%的综合企业所得税计算:

情形1:假设锗锭价格涨至2倍即18000元/千克,不考虑化合物半导体部分,云南锗业纯由锗产业贡献的估值为6*20*0.85=102亿元。

情形2:假设锗锭价格涨至3倍即27000元/千克,不考虑化合物半导体部分,云南锗业纯由锗产业贡献的估值为12*20*0.85=204亿元。

情形3:假设锗锭价格涨至5倍即45000元/千克,不考虑化合物半导体部分,云南锗业纯由锗产业贡献的估值为24*15*0.85=306亿元。

【类似公司对比】

恒光股份相比正丹股份更独特的优势,体现为以下几点:

1、锗的储量极其有限,供应量不会增长,价格一旦上涨预期将在相当长时间内保持高位,且目前的技术路径对锗是强依赖且需求越来越多。而TMA化工品可能伴随两三年后企业扩产或者替代品的加入,有可能出现价格下降的情况。

2、恒光股份化合物半导体板块是绝对王者,2024年已经开始批量供应华为武汉光工厂进行激光雷达、光模块CPO、光通信芯片的生产,这块今年也属于放量大年,将实现销量的重大突破

【结论】

锗价持续上行已成趋势,可以比照2021年前后新能源产业链大爆发,碳酸锂从5万元涨到60万元的波澜壮阔的行情。当前人工智能(光模块、光通信)、卫星及星链(太空光伏)、低空经济与无人机等行业同时爆发式发展,对锗的需求持续增加,而全球已有库存基本消耗殆尽,在锗全球供应几乎全部在我国且供应量极其有限的情况下,今年起锗锭价格从不到10000涨到20000、30000甚至50000都是很有可能的。

即使按照非常保守的估值计算:锗锭仅涨价至2倍即18000元/千克,且不考虑同样处于爆发前夕的化合物半导体部分贡献的估值,恒光股份的目标估值都至少在100亿以上。

如果锗锭价格进一步往上,预期市值将呈倍数增加。此外,这还是没算上加上半导体化合物板块的估值,而这一块是按大科技(半导体)的市盈率来进行估值的,今年也是放量大增之年

本文作者可以追加内容哦 !