正当全球的目光聚焦于巴黎奥运会,各国健儿在赛场上挥洒汗水、激烈比拼时,荷兰的啤酒制造业巨头——喜力(HEINY.US),却意外地遭遇了资本市场的“寒流”。其股价在短时间内急剧下跌,仿佛被某种力量“回溯”至半年多以前的较低水平。

7月29日(美东时间),喜力(HEINY.US)股价跳空大跌9.99%,报44.25美元/股,创2023年11月份以来的新低。

暴跌元凶:业绩不及预期

喜力集团(Heineken N.V.)是全球啤酒生产龙头之一。2018年时,华润啤酒宣布其控股股东华润集团啤酒有限公司与喜力达成合作,通过换股华润收购了喜力中国的业务。因此,目前喜力间接持有了华润啤酒20.67%的股份。

公告显示,按照BEIA(扣除非经常性损益、无形资产摊销前)口径,2024年上半年,喜力实现收入178.1亿欧元,同比有机增长5.9%。

上半年收入端的增长主要得益于喜力期内的销量达到1182万千升,同比有机增长2.1%。

按区域划分,上半年亚太市场销量是230万千升,同比有机增长6.9%,而美洲市场、欧洲市场、非洲中东市场分别同比仅有机增长1.1%、0.6%和1.5%。

可见,亚太市场的增速表现最为出色,而近年增长主要是中国、越南市场贡献,主销的是喜力主品牌的产品。

在利润端,上半年,喜力的经营利润20.8亿欧元,同比有机增长12.5%,低于市场预期。而由于华润啤酒股价的持续下跌,喜力在其持有的华润啤酒股份上计入了一笔8.7亿欧元的大额减值,导致按照国际财务报告准则口径,喜力上半年实际录得了9500万欧元的亏损。

据悉,喜力和华润换股时,是按照35港元/股的价格买入的,而在经过大跌后,目前华润啤酒的股价不到25港元/股,因此出现了不小的亏损,这才计入了一笔大额减值。

喜力认为,华润啤酒股价显著下跌主要受两方面因素的影响:一是对中国宏观环境的担忧,二是当前市场对消费品公司持负面看法,认为更容易受消费需求疲软影响。

不过,喜力在半年报中表示,得益于与合作伙伴华润的联营合作,中国已经成为喜力品牌第二大市场,并且对喜力的净利润增长作出重要贡献。

另外,在此次的半年报中,喜力也明确预计全年经营利润增长4%至8%,此前的预测则是全年经营利润实现低至高个位数增长。

国内啤酒股中期业绩如何?

目前,也有多家国内啤酒企业公布了2024年的半年报或者业绩预告。

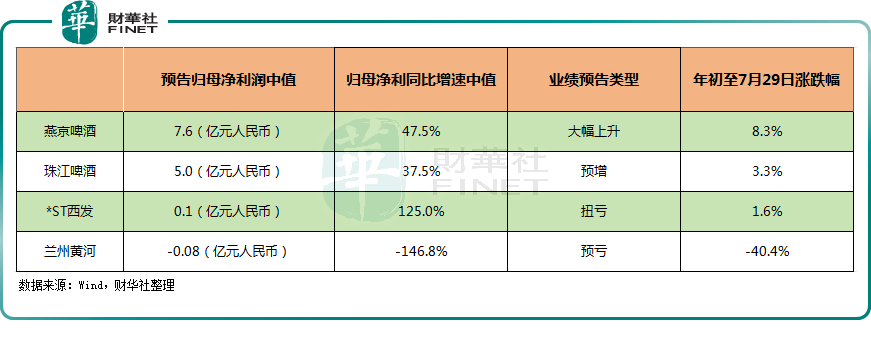

其中,燕京啤酒(000729.SZ)预计上半年归母净利润中值为7.6亿元人民币,同比增长47.5%,表现亮眼,主要系报告期内公司持续深化变革,提质增效,大单品实现稳健增长。

此外,珠江啤酒、*ST西发预告的中期归母净利润均录得增长。而兰州黄河预告上半年归母净利润出现亏损,亏损额为740万元-900万元,主要是因为属地市场处于缓慢恢复阶段,区域内竞争加剧,公司前期加大了市场推广和营销投入,但效果不好,好在期内证券投资收益达760万元,对冲了一部分主业不佳的影响。

除了上述在A股市场上市的啤酒股外,在港上市的香港生力啤(00236.HK)也在7月29日公布了2024年上半年业绩。

数据显示,上半年,香港生力啤实现营收3.8亿港元,同比减少9.1%;实现归母净利润3761.8万港元,同比减少22.5%;每股基本盈利10.1港仙,上年同期则是13.0港仙。香港生力啤称,上半年盈利减少是由于华南业务出口量减少及出口利润下降所致。

从目前已经披露的数据来看,国内啤酒股上半年的业绩呈现出分化趋势。

结语

近两年,港股和A股市场都不太景气,啤酒股票的表现也很一般。从年初到现在,只有燕京啤酒、珠江啤酒和ST西发股价上涨,而行业领军企业百威亚太(01876.HK)、华润啤酒、青岛啤酒都经历了大幅下跌。

目前,市场关注点主要聚焦在百威亚太等行业龙头的中期业绩表现,普遍寄望于龙头带来行业回暖,以期修复啤酒板块的估值。

作者:燕十四

#一句话为奥运健儿加油#

本文作者可以追加内容哦 !