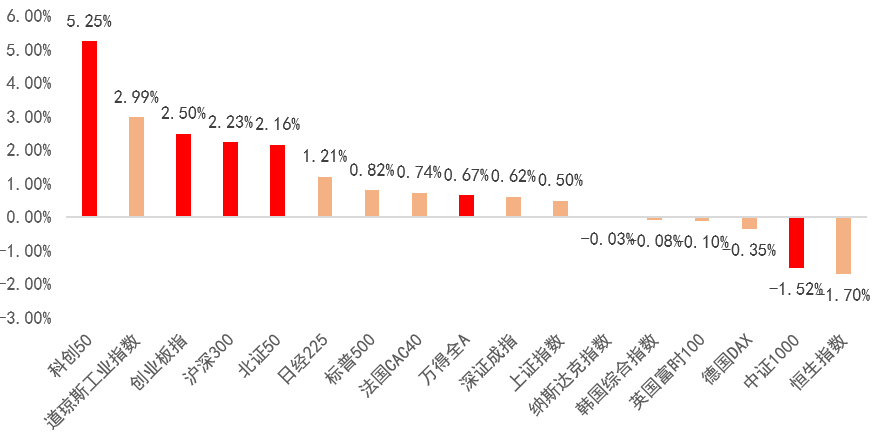

今年7月已过大半,A股似乎有了“翻身”迹象。截至7月19日,今年7月以来A股主要宽基指数大部分上涨,在全球重要市场中位居前列,特别是科创50、创业板指数等跑赢了同期标普500、日经225、纳斯达克等全球热门指数。A股似乎乐观因素不少,作为普通投资者如何看待本轮行情呢?

今年7月以来全球重要指数表现 20240701-20240719

近期2024年二季报出炉。我们精选了部分热门权益基金的“基金经理说”,看看基金经理们近期关心啥,如何看待后市,哪些领域或更有机会!

市场回顾与展望:

经历了一季度的大幅度调整以后,4-5月之间在高频经济数据有一些回暖,叠加政策呵护及市场自然反弹的力量加持下,A股指数整体保持了震荡反弹的格局,并在517地产政策前后达到了一个小高潮。

从行业主线上看,或依旧是出口链、电力设备、AI算力相关线条具备短中期逻辑和股价上的持续性。我们自己的操作层面,首先维持仓位在高位水平,几乎没有发生变动。底仓依旧是高股息,这中间从一月份市场就在不断探讨,如此强的一致性,高股息是否见顶了呢?

我们认为从配置思路的一致性行为上看,高股息有不少的阶段性小高点出来,港股高股息的加速上涨更体现了市场快速的价格发现行为。到目前部分高股息品种从股息率角度看定价偏合理,高股息逐渐累加的风险是需要去关注的。

这期间我们明确继续加仓的品种是黄金股,逻辑偏中长期是对于美元信用的担忧。从表现上来看,黄金股比商品黄金波动明显更大,短期黄金商品的价格与市场对于美元资产实际利率的预期波动相关,国内黄金股又还受权益市场本身的波动影响。

其他主线条里面,值得关注的是AI算力链条,春节后市场对于大模型SCALING LAW继续发挥作用感到非常兴奋,算力顺势创出新高。我们认为模型再炫酷的表现或都是表象,如果迟迟无法形成商业闭环,AI算力的天花板是需要讨论的。

未来方向展望方面,关注比较低位的板块。目前市场环境下面,调仓会受到大小风格的影响,不会是个一蹴而就的过程。

市场回顾与展望:

2024年1季度市场经历了大幅震荡行情,随着政策的逐步呵护,市场表现出快速的修复。2季度开局市场情绪一度更为积极,出口数据较好,叠加房地产政策的一些积极表态,对于经济整体企稳向好给予了更多的期待。随着外围贸易纷争的信息扰动,及端午内需数据的一些疲弱,市场情绪再次走低。由于个别品牌数据的扰动,我们聚焦的内需消费出现了较为严重的情绪下滑,在6月份表现较为突出,呈现蔓延的态势。

组合在服装,黄金珠宝,家电等板块有较多的配置,2季度增加了农业板块配置。接下来将进入半年度业绩期,也将根据报表信息对于相关公司的变化进行重点甄别。

市场回顾与展望:

今年上半年医药板块表现整体较差,我们认为主要有几点原因:

一是往回看,去年一季度因为放开后的需求高峰带来的基数一次性影响;

二是当前看,自去年三季度以来的医疗反腐,在一定程度上仍然影响着部分子领域当前的业绩表现;

三是往后看,似乎还未看到特别明确的新主线走出来。

但我们认为从风险收益比角度当前或可以更乐观一点,医药指数仍在近4年的底部区间徘徊,估值和交易层面的风险释放足够充分,而驱动产业未来增长的核心驱动力并没有发生根本改变,人口老龄化、疾病谱变化、创新技术供给,板块整体的估值性价比和潜在空间或已经具备吸引力。

回归后续思路,我们依然坚持顺着中国经济转型升级和疫后修复的方向寻找投资机会,不博弈市场风格与情绪。我们选股逻辑注重从这几点出发:确定性业绩增长、逻辑明确增量、足够悲观定价。

确定性增长,即是在当前整体弱现实背景下也能看到明确增长、刚需的方向,可以阶段性穿越政策和宏观环境扰动;

逻辑明确增量,一些方向因为其自身技术创新周期临近收获期,可以创造新的增量市场抵消当前负面影响;

足够悲观定价,一些处于底部的方向,市场所给予的定价蕴含了潜在很不错的风险收益比,而这里面有些细分方向,后续大概率不会更差,一旦有好转、或有好转的预期,都可能对应不错的盈利和估值上修空间。

展望后续,随着新一轮老龄化高潮来临,在政策框架趋于稳定、压制板块的一过性基数效应消退背景下,我们对板块中长期前景保持乐观,医药板块有望迎来基本面和政策边际的双重改善,板块估值有望修复,万亿市场的医药板块细分领域众多,不缺结构性机会。

$融通内需驱动混合A(OTCFUND|161611)$

$融通内需驱动混合C(OTCFUND|014109)$

$融通健康产业灵活配置混合A/B(OTCFUND|000727)$

$融通健康产业灵活配置混合C(OTCFUND|009274)$

$融通新消费灵活配置混合(OTCFUND|002605)$

本文作者可以追加内容哦 !