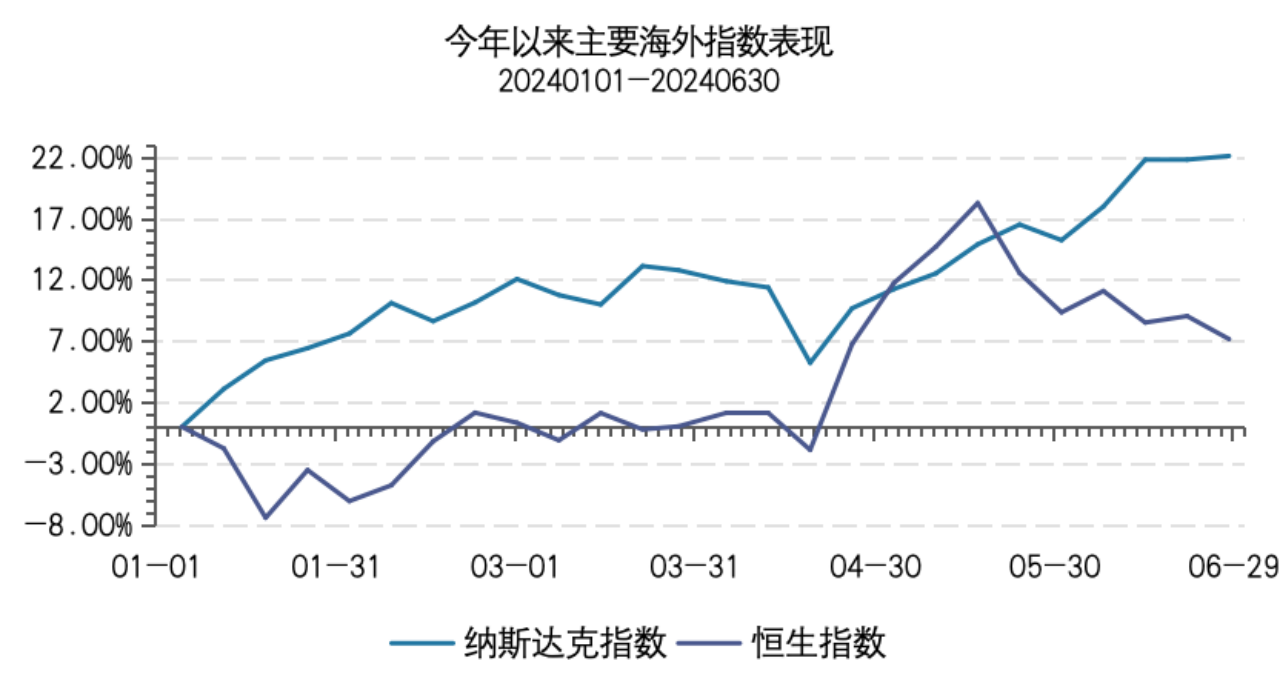

今年二季度,美股和港股整体表现较好,但市场内部均呈现结构分化。

美股先抑后扬,4月中旬受流动性收紧影响,市场短暂回调,在科技龙头一季报强劲业绩带动下,市场创出新高。

港股受资金层面亚太基金全球再平衡及部分交易型基金的大举流入、政策层面地产政策超预期、交易层面部分空头回补、业绩层面互联网公司一季报普遍超预期的多重共振,4月下旬至5月中旬领涨全球,后期回吐部分涨幅。

近期2024年二季报出炉,我们精选了部分热门海外QDII基金的“基金经理说”,看看基金经理们近期关心啥,如何看待后市,哪些领域或更有机会!

市场回顾与展望:

报告期内,融通核心价值整体仓位水平基本稳定,地区配置方面4月下旬至5月下旬阶段性倾斜港股,配置主线较一季度略有调整。

美股方面,前期我们提示关注从训练到推理、从云侧到端侧、从capex到应用的结构变化,但从年初至今来看,算力仍是当前表现最好的赛道,生成式AI商业化落地尚处于早期阶段,且软件厂商宏观高度相关,下游景气度呈现一定抑制,因此二季度组合中,美股配置重点集中于算力,显著增配端侧、减配应用侧。

港股方面,我们认为,外资系统性大幅流入从历史经验看需要看到盈利显著改善,其仍有待观察,因此阶段性参与港股行情后选择部分获利了结,期末港股配置相对集中于现金流稳健的红利资产、供给格局改善的细分行业(教育、快运)、高景气的细分行业(集运、消费电子),对出口链维持适度谨慎。

市场回顾与展望:

今年2季度,美国方面,核心数据显示增长韧性和通胀压力均仍存在,市场对年内降息次数的预期进一步调低。从联储态度看,强调需要更多数据来支持下一步决策,倾向于保持耐心,但也提到除了通胀风险以外亦需要关注劳动力市场的风险。

从美债看,4月初超预期通胀数据下美债利率大幅上行,叠加供给压力出现超调,10年期美债利率高点达4.73%,后续进入数据驱动的震荡走势。此外,后续美国大选的不确定性将持续对美债利率产生影响,6月底第一场总统辩论后,美债利率整体上行,长端尤甚。

国内方面,实体融资需求不足,政策态度也非强刺激。中资美元债投资级板块信用利差在技术面因素驱动下进一步收敛,而高收益板块则受益于4月底地产行业出台的加码利好政策,短期情绪得以大幅提振,但后续仍需观望政策效果。

报告期内,融通中国概念债券维持合适的久期配置,坚持高等级信用策略,并积极参与打新及波段机会获取收益增厚。汇率方面,择机进一步降低对冲头寸。

$融通核心价值混合A(OTCFUND|161620)$

$融通核心价值混合C(OTCFUND|014127)$

$融通中国概念债券(QDII)A(OTCFUND|005243)$

$融通中国概念债券(QDII)C(OTCFUND|020571)$

本文作者可以追加内容哦 !