$中国船舶(SH600150)$ $中国重工(SH601989)$ $中国动力(SH600482)$

聊一下船周期,我听过很多投行和职业研究员的观点,无非就是从市值来看已经达到了过往船周期的近顶峰,什么全球衰退会对造船业影响较大等等,认为船周期在30块的时候就已经炒作结束了,那么他们的观点我们用图表输出,大家看一下

单从市值角度是不是到顶了,但前面我们讲茅台的时候讲过,你除了单一市值是不是还有通胀率甚至我们的工业化率甚至各种增速,至少你要贴一个加权线性回归来做乘数去进行估值。

而这也只是最简单的估值方式,这一轮的船周期与过往每一次都不一样,我们简单说几个方向

美国为什么造船业从80年代后慢慢衰弱直到现在你很难听到他有什么新的驱逐舰航母下水,本质上是人口结构和劳动力素质的变化

举个例子,我们的经济转型是什么驱动?其实本质上是人口驱动,当60/70后的父母经历了我们从农业国向工业国的转型后,他们吃过的苦并不想让如今的90/00后再吃,所以一定会让他们去接受高等教育,为什么毕业即失业,除了我们当下经济失速外是不是90/00后不愿意进工厂打工了,只愿意从事体面的工作,比如金融和互联网或高端制造业。

这也是我们讲的新质生产力与新质生产关系不匹配

当大量的“优质”大学生流向社会,原有的旧的产业结构无法承接和消化新一批的劳动力时,就需要产业转型和升级,美国从80年代后,纳斯达克上市,他们的大学从全球筛选人才向金融服务业输送,导致国家从工业转向金融服务业。

毕竟大学生毕业就要一万多两万多的工资,这是老牌工业承担不起的,同时这些劳动力也不愿意当下身价去从事“服务机器”的产业。

所以你会看到劳动力素质的提升变相提升了工业生产成本,从而大量企业因此从美国本土撤出转向东南亚,从而导致了美国的产业结构空心化,造船业也从那时开始衰弱

哪怕到今天,美国的造船成本也是我们的6-8倍,全球平均水平的4-5倍,从而从80年代后日本川崎重工,韩国扬子江开始活跃在全球造船业中。

而出口的内需开始让国内造船业得到了发展的机会。

而中国重工中国动力中国船舶也就是从08年后才真正意义上有了周期(99-08产业发展进入第三阶段)直到09-18年,中国船舶工业由计划经济走向市场经济,才由由国内市场走向国际市场

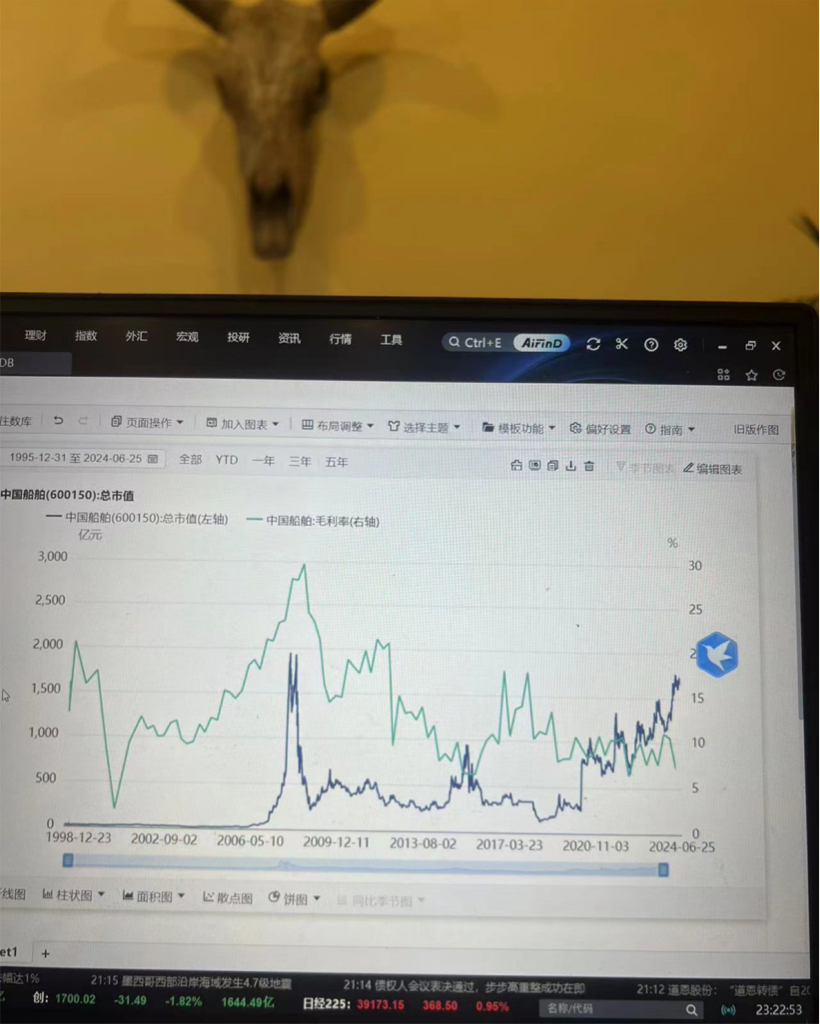

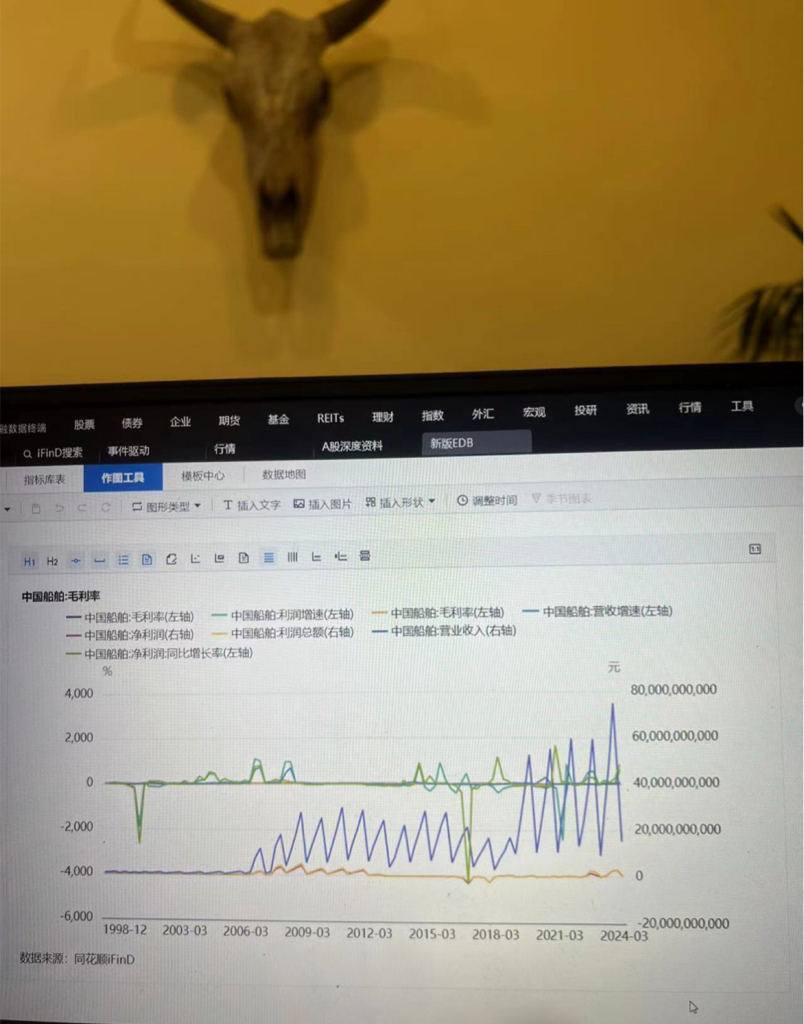

这里意味着基本08年前国内造船业的数据根本没有周期性的参考意义,08年我们也仅仅在指标上超越日本位居全球第二,实际上基本为铁壳船集装箱货船等低价订单,只是订单多却利润不多,这种情况直到15年才结束,真正意义上拥抱船周期。

但悲催的点就是我们的造船业刚刚成熟我们就进入了大朱格拉周期的衰退期,中间小的扰动仅为弱基钦周期甚至还收到了疫情的影响。

我们从03年IMO在MARPOL公约新增规定上看进一步提前了单壳油船的淘汰年限,所以02-04年和08-10年的周期性仅为政策推动性而非真实周期产能弹性。

而周期底部的判断数据基础前面我们讲过,活跃船厂全球最新数据仅为270个,中韩划分近80%的份额,而由于需求结构的变化,我们真正意义上拥抱全球也仅有这四年,头部船厂极具稀缺性,直至今日我们也还没有看到lng的业绩体现在报表中。

所以拿历史数据来推演当下的船周期一定带有刻舟求剑的意思,而且个人的观点,lng的业绩能够覆盖这轮全球逆周期的需求衰退。

我们讲一下所谓的需求衰退

我们就不罗列数据了,前面讲过全球宏观,基本上欧美的超发货币用尽,一定由滞涨转向衰退,欧美都已经有这个征兆了,大家所讨论的加息降息本质上只是遥控经济的财政货币政策,而真正有潮汐意义的只有美国一家,所以大家能看的到欧洲基本进入了降息周期。

那么降息周期从宏观调控的角度来看并不是好事,什么时候需要放水,只有经济疲软才需要,那么全球衰退周期从某种意义上持续时间至少五年,而我们的造船业订单几乎排到27年,全球经济带来的贸易衰退反而是老旧产能出清的机会,lng的毛利是铁壳集装箱的近十倍,体现在业绩上才意味着新一轮科技“船周期”的开始。

而大家所诟病的A股天天3000点,本质上上面有意抑制产业资本向金融资本的转移,不然大家天天炒股就没人做实业了,所以我们本质上一直属于融资市,普通投资者数量上始终碾压机构投资者,而好处就是像我们造船业始终还维持着低成本高技术的优势,而其产业转型也一定面临由传统制造业的服务“机器”向服务“知识产权”过度,好处就是我们阶段看的到劳动力支出与技术发展同步,甚至对于我们的造船业技术井喷,研发团队并不乏年轻人出力,更何况整个产业技术升级已经几乎结束,也就是这里是为数不多生产力与生产关系相匹配的地方。

只从周期的角度来说,排除lng等科技船种,我们依旧认为处于朱格拉周期和基钦周期的共振,属于具有绝对全球竞争力的品种,而对于中国动力和中国重工为什么股价相对疲弱,对于机构投资者来说,军工的调研数据始终是个问号,他们的增长能力和核心竞争力基本上是不向我们披露的,所以基本上对于船舶的配置宁愿向亚星锚链这种去配置也不会偏向于纯血军工。

lng朱格拉周期对中国船舶的影响绝对大于标准周期的影响,至于基钦周期这种刷漆维护等,个人认为并不是可观察权重因子。毛利率取决这轮船周期的强度,同时决定着估值,只从过往数据来看3500亿为估值的顶峰,而如果lng的业绩体现在中报上并符合预期,估值甚至可以拉到4500-5000亿的估值水平,当然毕竟是周期,周期顶部后也一定要面临均值回归。

那么对于船周期的顶点,从全球经济来看,毕竟我们当下是逆周期,我们与欧美从宏观数据来看基本上错位3年左右,那么船周期真正的顶峰应该在我们国内经济复苏并来到投资时钟的顶部,届时热钱同样会推动一轮真正的牛市,次位便是全球经济的复苏,造船业来到大朱格拉周期的顶部,从时间上来看,大概还需要3-4年。

一个具有全球竞争力并且属于中国核心工业的标的估值比不过海天这卖酱油的说不过去吧。

个人的观点,对于船周期,一般都是看长做短来寻求利润最大化,初始建仓成本23,看长做短后成本一定在20之下,18为正常。

我们看一下当下。

这一轮船舶走的相对强势场内筹码基本稳定,至前有个大点的机构朋友讲基本想拿点货没有一个月吃不完并且一扫就影响价格,交易所就给合规电话,这种情况下场内筹码惜售在流动性充足的情况下是非常容易引起索罗斯讲的反身性效应的,比较明显的点就是你看船舶下跌时基本放量,上涨除了顶到关键技术位基本缩量,这对于大趋势标的反而是健康的,这才叫向下有承接,向上都惜售。

但是对于超短期的技术风险来自于当下向上收敛破位后形成的扩散结构,39.72颈线一旦出现破位后容易出现周线级别调整,同时六十分钟下降压力线依旧承压,那么明天就是相对重要的一天,同时中国动力作为这轮最强的标的出现了波动率放大,并且出现一定程度的弧形收敛,同样是多头衰竭的技术结构,短期也需要观察对高点有无突破修复,中国重工的利好虽不具有持续性,但是技术上也是盘整结构,整个船舶制造板块呈现的向下收敛的空头衰竭结构也是存在向下加速的风险。

对于宏观的不确定性就是公私募的调仓换股以及整体资金高切低的切换,在成交量不活跃市场这种切换比较容易形成恐慌,第二点就是所谓金融博弈,打就打在流动性枯竭的时候,尤其是降息后A股成交量萎靡时,那么这个时候来自于301执行的不确定性也会放大,当下也没法评估对核心业务的影响进行计价,如果只是无关紧要的加征各种税,只要对比扬子江依旧有成本和技术的绝对领先,基本上市场依旧不买账,但是这种风险预期会导致资本市场的避险情绪,这个大家一定能规避还是注意

好了先聊这么多,对于指数的整体风险一定还在,超发货币一定需要重新锚定在新的资产上,不然通胀不可能消失,除非你提出一个新的超越凯恩斯理论的新办法,让信用货币在不偿还的情况下依旧能持续超发,所以大家短期一定还是注意风险,下跌不言底,不要去猜也不要加个人的主观,对于资本市场,你首先要确保你还活着才在牛市中有翻身的资本。

若有不对,一定是我说错了,大家就当听个乐,感谢![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")

本文作者可以追加内容哦 !