说明:

新经济IPO今天发布的昆山丘钛IPO稿件,因提到第三方平台工商注册信息显示,广州西可通信技术设备有限公司大股东何宁宁2002年注册时使用美国身份证件。但在招股书中,何宁宁仅披露自己有香港永久居留权,为中国国籍。因此,新经济IPO质疑,招股书中何宁宁的身份信息披露存在疑点。据新经济IPO核实,该第三方平台有关广州西可通信技术设备有限公司的信息来自商务部资料。从股东构成看,广州西可通信是一家外商独资企业,这个信息应该来自商务部对外商独资企业的审批资料。2015年8月,广州西可通信曾发生过一次工商变更,但投资人名单没有发生任何变化。

需要提及的是,在“新经济IPO”发文后,昆山丘钛声称第三方平台搞错了信息,晚些时候,该平台上关于何宁宁美国身份的工商信息消失。

此外,在上周,“新经济IPO”曾向昆山丘钛发过邮件,对招股书中包括何宁宁2002年工商注册时的身份信息问题进行核实,但截至发稿为止,我们并没有收到任何回复,昆山丘钛对这一问题保持沉默。

在第三方工商查询平台上何宁宁2002年的工商注册信息发生变更后,“新经济IPO”本着负责的态度,撤下了此前稿件,但鉴于昆山丘钛微电子并没有提供2002年注册外资企业时的初始资料证明何宁宁使用美国身份登记为错误信息,我们认为这一事件依然有较多疑点。我们期待深交所能够在此事件上要求昆山丘钛提供更直接的资料证明自己的说法,而不是简单地让工商登记查询平台上的相关信息“消失”。

此前工商信息查询平台中广州西可通信技术设备有限公司大股东何宁宁的注册信息。

目前工商信息查询平台中广州西可通信技术设备有限公司大股东何宁宁的注册信息。

工商信息查询平台中关于何宁宁身份信息的前后变化。

昆山丘钛微电子2021年6月向深交所创业板提交招股书,保荐人为华泰联合证券。2022年12月30日,昆山丘钛提交注册,迄今已过去一年半,仍然没有任何进展。

招股书显示,昆山丘钛此次IPO拟发行不低于32,084.3112万股(不含采用超额配售选择权发行的股票数量),不低于发行后总股本的10%;公司与主承销商可行使超额配售选择权,超额配售选择权不得超过本次发行规模的15%。尤其值得注意的是,昆山丘钛此次上市计划募资高达30亿元,其中5亿元将用于补充流动资金,而该公司2020年分红额高达10.9亿元,远超当年净利润,可谓“清仓式分红”。

与动辄超10亿元的豪迈分红形成鲜明对比的是,昆山丘钛对待工厂员工却极其刻薄。报告期内公司为公司员工缴纳社保的比例最低仅34.95%,最高54.61%,一多半的员工处于无社保的状态。对于此种公然违反《劳动法》规定的行为,公司在招股书中竟然列举数字辩解称,有多达3000多名员工自愿放弃社保。

众所周知,为员工依法缴纳社会保险费是企业的法定义务,该项义务不能由用人单位和劳动者通过约定变更或者放弃。昆山丘钛这样一家拥有数千名员工的大型企业,知法违法,形同“血汗工厂“,这样一家企业是否具备上市资格呢?

现金分红11.7亿,转身募资5亿补流

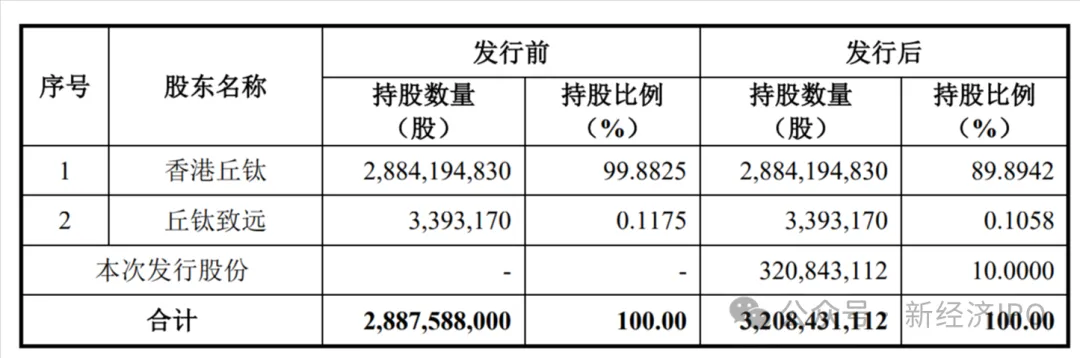

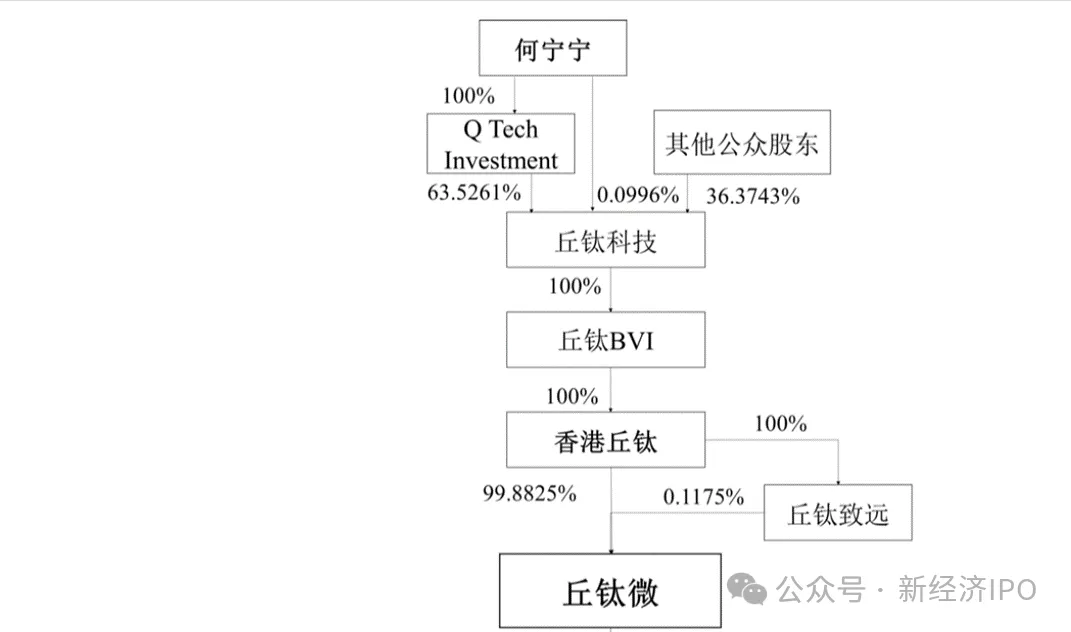

招股书显示,香港丘钛直接持有公司2,884,194,830股股份,持股占比99.8825%,通过丘钛致远间接持有公司3,393,170股股份,持股占比0.1175%,合计控制公司100%股份,为公司的控股股东。此次上市后,香港丘钛和丘钛致远持有公司股份将降低至90%。

何宁宁直接持有丘钛科技约0.0996%的股权,并通过全资子公司QTechInvestment间接持有丘钛科技约63.5261%的股权,合计持有丘钛科技约63.6257%的股权,为公司的实际控制人。

个人履历显示,何宁宁1971年出生,中国国籍,拥有中国香港特别行政区的永久居留权,北京大学天气动力学理学学士,加州大学工商管理专业硕士。何宁宁1992年开始在东莞三星电机有限公司担任销售主管;2000年开始创业,先后创立幸诚赛贝亚太有限公司、广州西可通信技术设备有限公司、丘钛科技等。2014年,丘钛科技在香港上市。

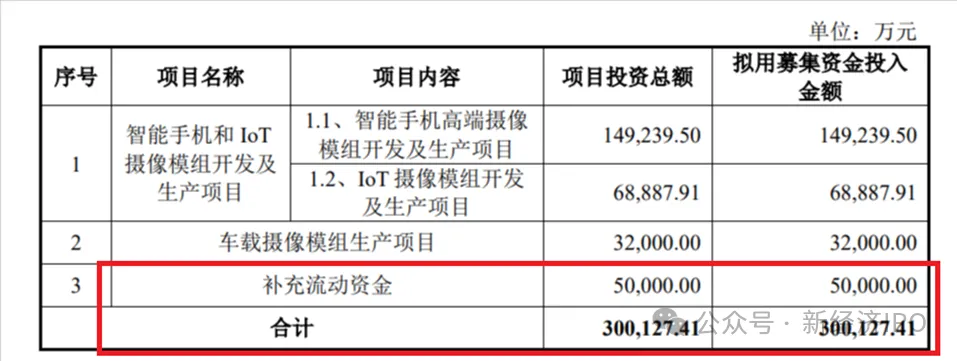

招股书显示,此次IPO丘钛微计划募集资金30亿元,其中14.92亿元用于智能手机高端摄像模组开发及生产项目,6.89亿元用于IoT摄像模组开发及生产项目,3.2亿元用于车载摄像模组生产项目,5亿元用于补充流动资金。

值得注意的是,昆山丘钛一方面计划募集5亿元补充流动资金,另一方面又在提交招股书前突击分红,将公司利润分给实际控制人何宁宁。

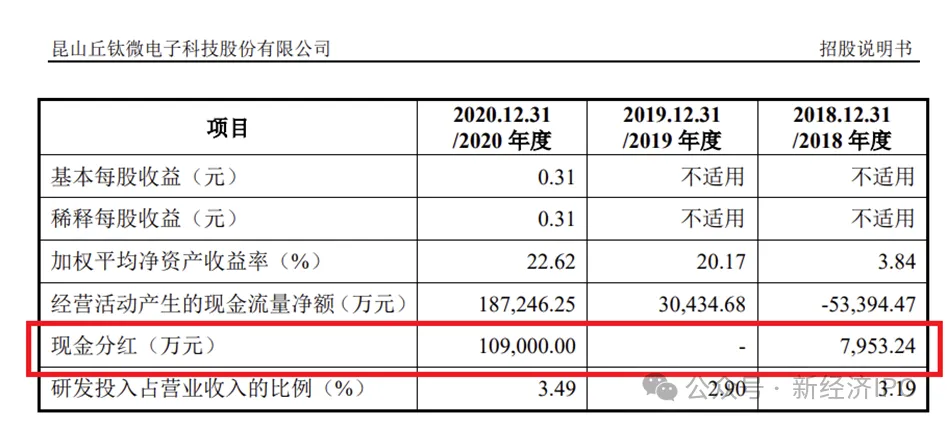

招股书显示,2018年和2020年,昆山丘钛现金分红分别为7953.24万元、109000万元,合计分红约11.7亿元。分后之后,昆山丘钛未分配利润仅剩余1618.33万元,可谓“清仓式分红”。

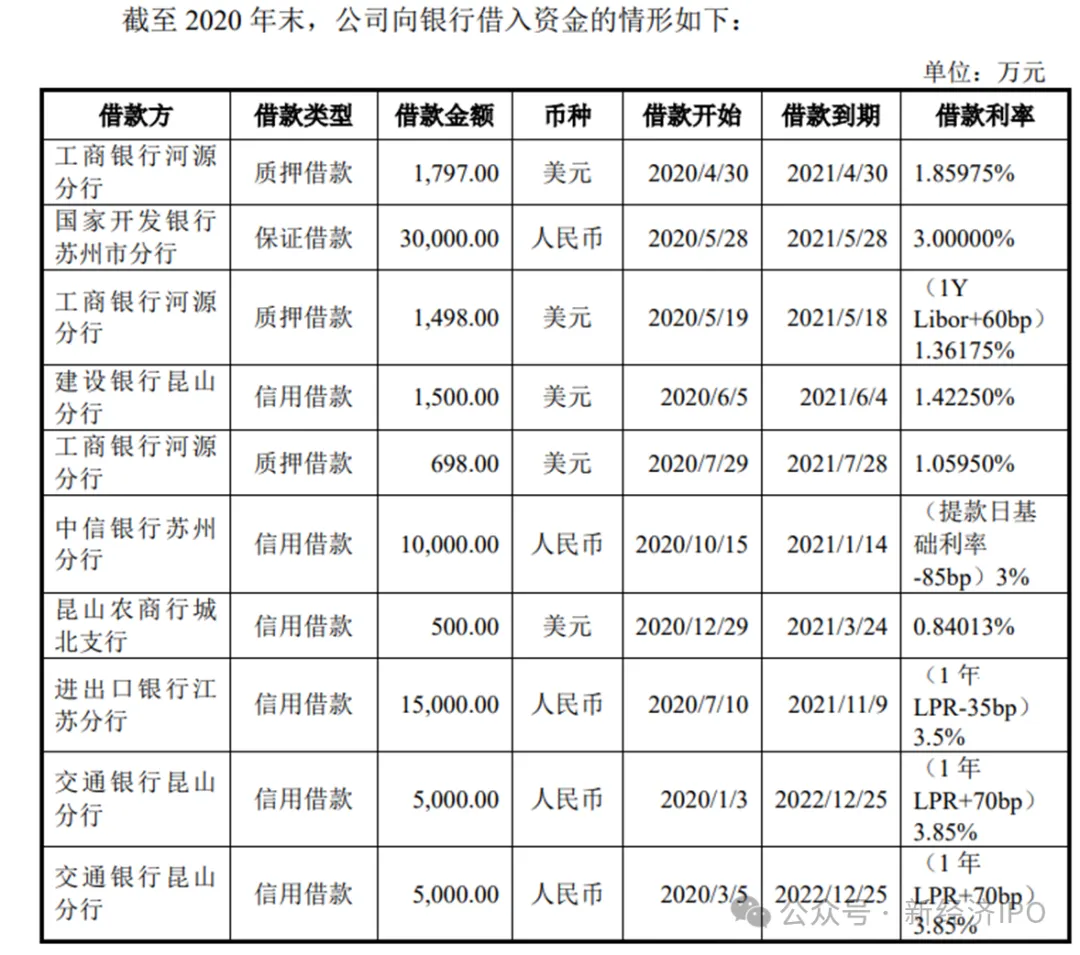

招股书显示,昆山丘钛一方面通过分红将利润转移至境外实控人控股的公司,一方面在国内负债经营。截至2000年末,昆山丘钛向银行借款金额累计6.5亿元人民币,6000万美元。

昆山丘钛在招股书中表示,本次募集资金约30亿元,如果募集资金不足,公司将通过自有资金和银行贷款解决;如果募集资金超过项目所需资金,超出部门将用于偿还银行贷款或补充公司流动资金。

由于何宁宁通过香港丘钛持有昆山丘钛绝大部分股权,因此分红款绝大部分通过这一渠道合法转移到境外。通过上市前分红,昆山丘钛实控人何宁宁成功地将利润转移到了海外,而将债务留在国内,同时还试图进一步在A股上市圈钱,来填补因为分红导致的运营资金短缺问题,可谓“一石三鸟”。

问题是,A股真的需要这种只想一味圈钱,不给其他股东任何回报的公司吗?

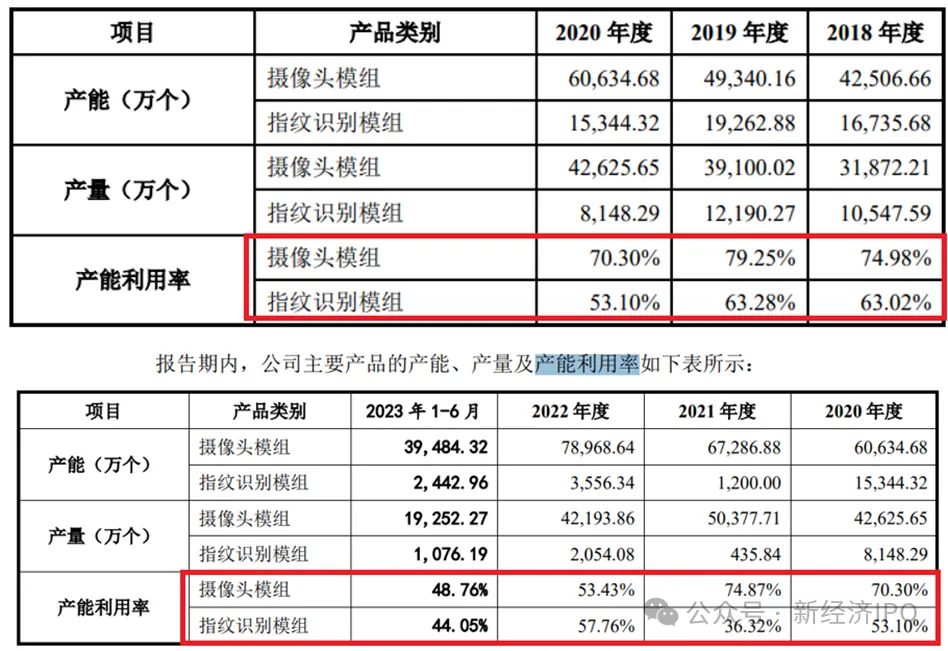

产能利用率连年下滑低至49%

招股书显示,昆山丘钛计划募集资金扩产说及摄像模组、IoT摄像模组和汽车摄像模组,但公司目前摄像模组以及指纹识别模组产能利用率已经连续6年下滑,从最高79%下滑至50%以下,大量产能闲置,在此情况下,昆山丘钛高达25亿元的扩产计划是否纯属“圈钱”,除了造成产能进一步过剩,加剧行业恶性竞争,浪费社会资源外,这样的盲目扩产、无底线地竞争对资本市场和整个社会又有什么益处呢?

2018年-2023年上半年,昆山丘钛摄像头模组的产能利用率分别为74.98%、79.25%、70.3%、74.87%、53.43%和48.76%;指纹识别模组的产能利用率分别为63%、63%、53%、36%和44%。

因此,昆山丘钛无论摄像头模组还是指纹识别模组均出现了严重的产能过剩,在一半产能闲置的条件下扩产,只能理解为强行编制项目圈钱。

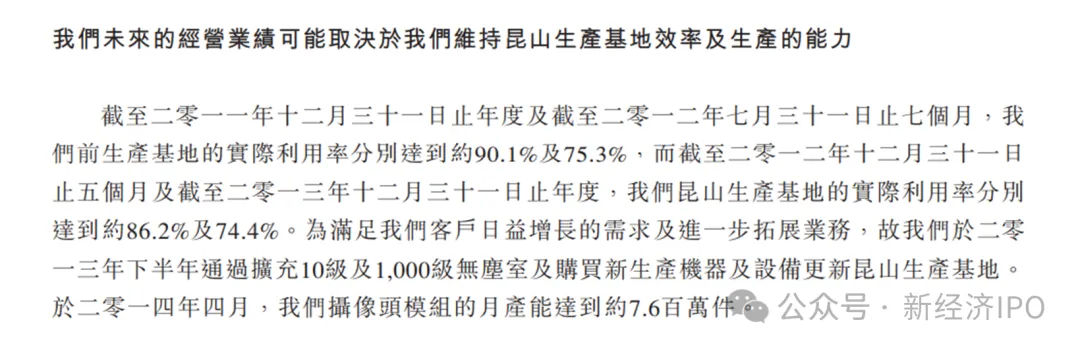

实际上,在香港上市的丘钛科技10年前的产能利用率远高过现在。2011年-2012年上半年和下半年,丘钛科技的产能利用率分别为90%、75%和86%。2013年,丘钛科技的产能利用率为74%。如果说10年前丘钛科技还有扩产理由的话,那么,现在低于50%的产能利用率根本无法支持其扩产说辞。

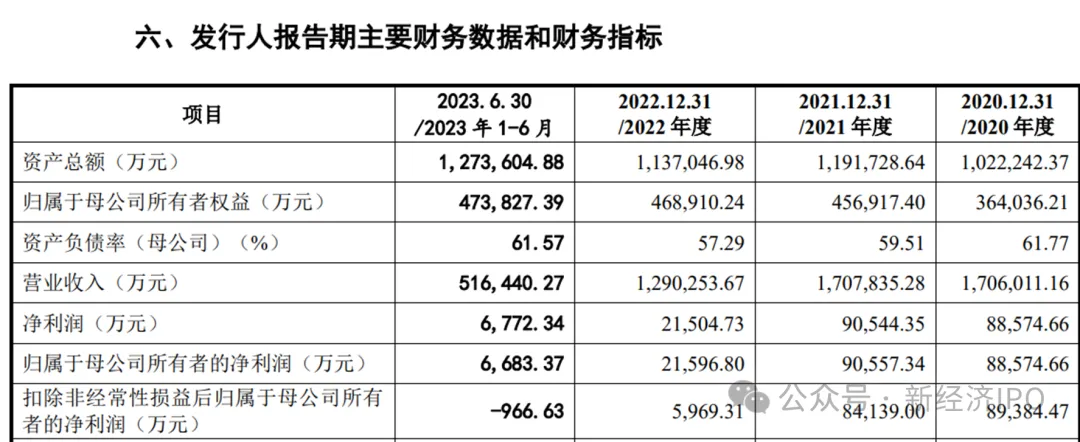

实际上,产能利用率大幅下跌,反映在财报上则是,昆山丘钛营收和利润大幅下滑。

招股书显示,2020年-2023年上半年,昆山丘钛营收分别为170.6亿元、170.78亿元、129.03亿元、51.64亿元,连年下滑;扣非后归母净利润分别为8.94亿元、8.41亿元、0.59亿元、-966万元,从年盈利近9亿元到亏损,显示出昆山丘钛的主营业务出现重大问题,行业增长放缓叠加整体产能过剩导致公司从巅峰期跌入谷底,而公司上市募资却使用巅峰期的利润作为估值依据,这岂不是非常荒唐吗?

从招股书看,昆山丘钛的业绩衰退的非常厉害。2023 年上半年公司营业收入为 51.64亿元,与 2022 年同期相比下滑 22.25%;归母净利润约 6683.37 万元,与 2022 年同期相比下滑 66.38%;扣非后归母净利润约-966.63 万元, 与 2022 年同期相比下滑 110.03%。

招股书显示,昆山丘钛预测2023年度营业收入为109.68亿元,较2022年度下滑15%,和2020年与2021年相比暴跌36%。招股书预测公司2023年度扣后归母净利润为6116.19万元,较2022年度增长2.46%,但比2020年和2021年下跌93%,可以说是相当惨烈。从上述数据看,公司产能利用率下滑幅度与营收下跌幅度基本吻合,但与净利润变动差异较大,这从侧面反映出,行业产能严重过剩导致竞争加剧,昆山丘钛的产品利润率遭到进一步挤压。

2020年-2023年上半年,昆山丘钛的摄像头模组毛利率分别为10.34%、10.27%、4.4%和4.14%,已经下跌至近乎无利可图的处境,10M以下产品毛利率甚至跌至-2.28%。

指纹识别模组毛利率恶化情况更为严重。报告期内毛利率分别为10.57%、3.43%、-9.64%、-6.32%,已经从盈利变为全面亏损,如此糟糕状况下,昆山丘钛扩产动力来自哪里?

昆山丘钛的产能利用率大幅下滑,从公司员工数量变动上也能看出端倪。

招股书显示,2018年-2021年,昆山丘钛的员工人数从5642人增加至7195人。但2022年和2023年6月末,公司员工人数快速减少至5225人和4770人,比最高峰时减少了34%。

未缴纳社保员工高达62%

招股书显示,2018年-2020年,昆山丘钛未缴纳社保的员工人数分别为3495人、3533人、1700人,占员工人数的比例分别为61.97%、54.83%、27.16%,未缴纳住房公积金员工人数为3669人、3919人、2829人,占员工人数的比例分别为65.05%、60.83%、45.20%。

2021年、2022年和2023年上半年,昆山丘钛缴纳社保的人数分别为77.13%、89.58%、90.49%,仍然存在一定比例未缴纳社保的员工。需要指出的是,昆山丘钛2021年后快速给员工缴纳社保主要原因是为了在国内上市,为了满足《社会保险法》和《劳动合同法》的要求。

实际上,2014年在香港上市时,丘钛科技就曾披露,公司没有按照中国法律法规为部分雇员缴纳社会保险及住房公积金,也没有按照员工实际工资缴纳社会保险,在报告期未缴纳的社会保险和住房公积金分别为420万元和80万元。当时,丘钛科技实际控制人何宁宁曾信誓旦旦地承诺,如果公司因为未为员工缴纳社保和住房公积金违规而被监管部门处罚,其愿意承担任何付款责任及对公司进行全额补偿。

当然,当地监管部门没有因此惩罚丘钛科技,何宁宁也没有向公司做出任何补偿。不仅如此,丘钛科技在拒绝给员工依法缴纳社保这件事上也就越来越没有底线。2014年时,丘钛科技员工不足千人,拖欠的社保费用500万元;2021年时,丘钛科技员工高达7000多人,这么多年,丘钛科技到底少交了多少社保费用?

更讽刺的是,何宁宁2014年对公司未依法缴纳员工社保引发后果担责的承诺,在2024年又向深交所“许诺”了一次。问题是,同样的违规行为,丘钛科技和何宁宁十年间一直未改正,将《社会保险法》《劳动合同法》视为空气。不是为了这次上市,丘钛科技可能仍然不会提高员工社保缴纳率,如果丘钛科技只能依靠压榨工厂工人的社保费用才能生存下来,这不是“血汗工厂”是什么?

丘钛科技对工厂工人的压榨不仅体现在逃避缴纳社保费用上,还体现在通过利用劳务派遣员工及大量实习生压降生产成本。招股书显示,丘钛科技通过与多家劳务派遣公司签署协议,使用后者提供的“合约雇员”。2018年-2020年,丘钛科技劳务派遣用工的占比分别为 8.92%、37.46%、7.19%,劳务派遣用工占比超过 10%,构成违规。

历史上,丘钛科技更曾大量使用廉价的实习生来为其工厂劳动。港股招股书显示,截至2014年4月40日,丘钛科技使用了694名实习生,实习生总数占全职员工比例高达77%。

根据《劳务派遣暂行规定》, “用工单位应当严格控制劳务派遣用工数量。用工单位在辅助性岗位使用的被派遣劳动者数量不得超过用工总量的10%。”从庞大的实习生人数看,实习生占比已经远超国家法律规定,凸显丘钛科技为了降低用工成本,在劳动用工上存在恶劣的违法违规前科。

招股书显示,2021年6月,昆山昆山高新区招商服务局向丘钛科技拨付政府扶持资金4550万元用于激励丘钛集团。2022年3月,昆山高新技术开发区招商服务局向丘钛科技拨付政府补助款10000万元用于奖励丘钛产值达成、固定资产投资等。两次合计补助1.5亿元。

本文作者可以追加内容哦 !