存款利率又降了!7月25日,六大商业银行集体下调人民币存款挂牌利率,调整后,六大行定期存款挂牌利率告别“2”字头,迎来“1”时代。

放眼当下,还有哪些相对稳健的投资品种?固收类基金或是不错的选择。本期,我们先从入门级的货币基金、同业存单指数基金这对“闲钱理财”好搭档开始了解吧~

货币基金

提起货币基金,想必大家已经不陌生了,我们买的大部分“宝宝类产品”,本质都是货币基金。

所谓货币基金,是指投资于货币市场的基金,其投资对象通常是一年以内的有价证券,比如政府短期债券、商业票据、银行定期存单、同业存单、债券回购等。这些投资标的信用等级高、流动性好,这就决定了货币基金具备相对低风险、高流动性的特点,过往收益表现也较为稳健。(基金存在收益波动风险,不代表收益保障或其他任何形式的收益承诺)

货币基金的流动性,主要体现在其快速赎回功能上。快速赎回,是指投资者在赎回货币基金时,无需等待基金公司处理赎回申请,即可在极短时间内获取赎回款项。目前,大多数基金公司的直销平台,或者一些大型代销渠道,都开通了快速赎回功能,不过不同销售渠道的转出到账限额有所差异,一般来说,在单个平台上、单只货币基金、单日累计可以实现快速赎回的额度为1万元。

因此,货币基金比较适合对收益要求较低、更看重资金流动性的个人和机构购买。那么,如果想要配置货币基金,应当如何选择呢?大家可以从以下三点入手:

1)看基金规模

货币基金规模过大或者过小,都不利于基金经理的投资管理,会抬高总体成本,拉低投资收益。

2)看收益率

货币基金收益率有两个重要指标:七日年化收益率和万份收益。万份收益,是指购买1万元货币基金可以获得的每日具体收益;七日年化收益率,则是按货币基金过去7天的收益估算的年化收益率。一般来说,每天的万份收益变化较大,我们在对比货币基金收益率的时候,主要参考七日年化收益率指标。

3)关注机构持仓占比

机构持有比例过高,可能会给基金带来收益稳定性和流动性上的风险。比如,当遇到市场动荡,机构投资者大额赎回,基金经理不得不低位出让所持有的资产,可能会导致收益下降;而在基金收益水平相对较高的时候,若有机构投资者大额申购,又会在一定程度上摊薄老持有人的收益。因此,应该尽量选择个人持有比例较高的产品,可在基金的中报和年报里关注这一指标。

同业存单指数基金

同业存单指数基金,简单来说,就是投资于一揽子“同业存单”的被动指数基金。

那么,什么是同业存单呢?大家知道,我们个人去银行存款的话,会有存折作为存款证明,类比来看,同业存单就是银行之间的存款证明,其发行主体主要是政策性银行、商业银行、农村合作金融机构,以及人行认可的其他存款类金融机构,投资人主要是银行、券商、保险公司和基金等金融机构。

可见,同业存单主要面向机构投资者,个人投资者想参与这个市场,就可以通过同业存单指数基金。这类基金主要跟踪中证同业存单AAA指数,投资于银行间市场主体评级为 AAA、发行期限1年及以下的同业存单。

同业存单指数基金和货币基金一样,一般也属于低风险低收益产品,不过,市场上绝大多数同业存单指数基金,都设置了一个最低持有期,需要持有一定日期后才可赎回,购买时需要特别注意这一点。

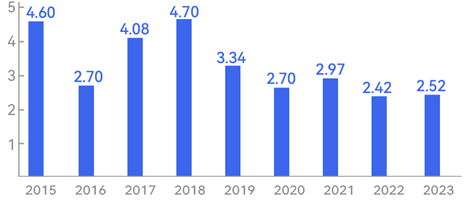

从中证同业存单AAA指数过往表现来看,2015年到2023年期间,该指数年化收益率达3.40%。

中证同业存单AAA指数历年涨跌幅(%)

注:数据来自wind,指数过往业绩不代表其未来表现,存在收益波动风险,不代表收益保障或其他任何形式的收益承诺,投资须谨慎。

因此,同业存单指数基金可能会更适合那些风险承受能力较低、有闲钱需要理财又不希望有太大波动的投资者,或者是有资产配置需求、想增配稳健产品的人。(基金存在收益波动风险,不代表收益保障或其他任何形式的收益承诺)

总的来说,货币基金、同业存单指数基金都属于入门级基金产品,具有风险相对较低、收益较平稳、流动性较高的特征。至于两者间对比选择,则需要根据个人的投资目标和需求来决定。下一期,我们将继续了解固收类基金中的纯债基金,敬请期待。

想要了解更多固收投资知识,欢迎持续关注“固若长城”陪伴系列,我们下期再会!

$长城久稳债券A(OTCFUND|003290)$$长城久稳债券C(OTCFUND|012566)$

$长城稳健增利债券A(OTCFUND|200009)$$长城稳健增利债券C(OTCFUND|008974)$

本文作者可以追加内容哦 !