目前,伴随着新能源、新材料、先进制造、电子信息等新兴产业的发展,新质生产力已经成为许多行业探索的焦点,国产大飞机就是重点发展的方向之一。

截至2024年2月,国产大飞机C919的总订单数已经超过1200架,其中东航、国航、南航各100架订单将于今年起陆续交付,预计未来10年中国民用客机交付量将占世界交付总量的21%。

在供给层面,随着第二期C919建设项目招标落地,预计2028年C919产能可达150架,产能的释放也将拉动产业链上其他供应商的业绩提升。

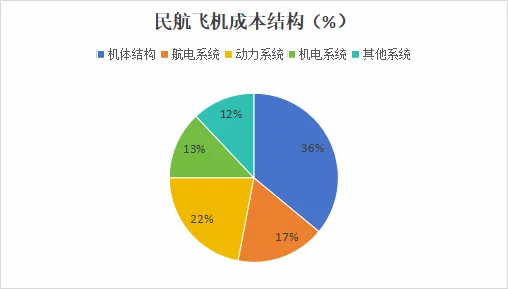

其中作为国产化率较高的机体结构供应商将有望率先受益。

据估算,一架民用飞机的机身锻件价值量占比为6%,按每架C919飞机约7亿元的交付价格计算,单架飞机的机身锻件价值量就在4000万元以上。

在几大航空锻造厂商中,中航重机具有国内规模最大、门类最全的航空锻铸件生产线,因此具有极强的竞争力,这也吸引来了社保基金的加仓,截至2024年一季度,社保基金持仓近1800万股。

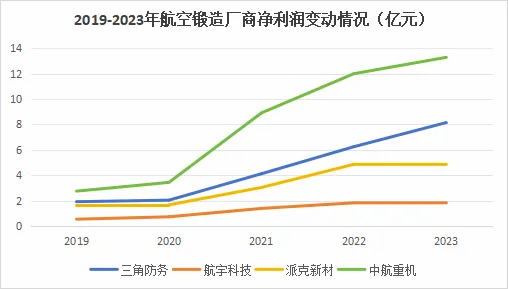

2019-2023年中航重机的净利润复合年均增速达到37%,一直位居航空锻造行业第一。

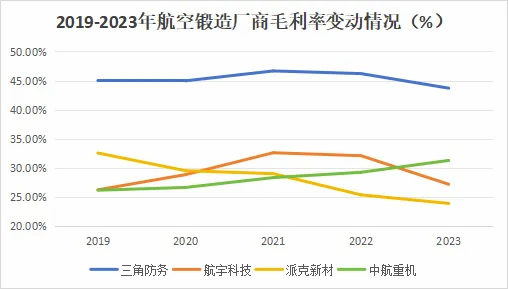

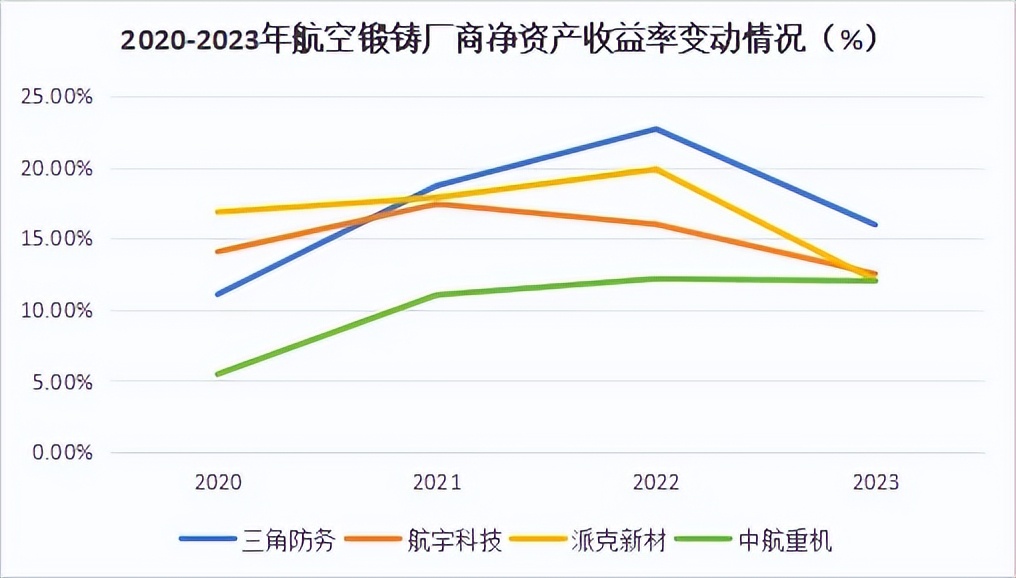

不过公司的毛利率在行业中并不算突出,2023年公司毛利率为31%,而三角防务的毛利率可以达到43%。

这主要是由于中航重机的产品类别覆盖面较广,包含了航空锻造、散热器、液压产品等多项业务,而三角防务一直专注于生产附加值较高的中大型锻件,从而拉高了整体毛利率。

但是在纵向看,中航重机的毛利率处于逐年提升的状态,近五年增长了5.12个百分点。主要是由于以下三个原因。

1、加强原材料把控降低成本

通过受托经营青海聚能钛,围绕钛合金、高温合金材料开展材料再生及熔炼业务,降低生产成本50%以上。

同时建立原材料保交付闭环采购模式,实现特种材料集中采购、仓储、供应、工艺余料回收、材料及成品物流,降低材料采购成本,提高资金使用效率。

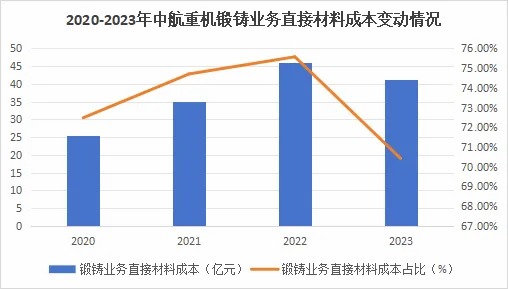

2023年,中航重机直接材料成本为41.3亿元,同比减少10.3%,锻造业务直接成本占比为70.4%,较上年同期占比75.6%减少5.2个百分点,材料端降本效果显著。

2、布局大型锻件产能提高附加值

公司十分重视大型锻件产能建设。2023年子公司安大智能环锻生产线与宏远365MN模锻压机产出均超6亿元,景航80MN模锻压机实现产出2.6亿元。

同年“西安新区先进锻造产业基地建设项目”投入试制并实现效益2300万元。

同行业可比公司二重万航及三角防务分别拥有800MN和400MN大型模锻液压机以进行大锻件批量生产,为了弥补这一短板,2023年公司通过收购宏山锻造80%的股权获得了500MN大型模锻液压设备。

目前,全球范围内400MN以上锻压机仅有12台,其中中国仅有4台,宏山锻造拥有国内唯一一台进口且采用三梁四柱技术建造而成的 500MN锻压机,围绕500MN锻压机建造而成也是国内唯一的成体系、整建制的先进的进口生产线。

目前公司已完成600MN大型模锻液压的安装,预计2024年12月具备试生产条件。

3、剥离低毛利率业务

公司分别在2021年和2022年剥离了卓越公司的中小型非航空锻铸业务和力源液压的民用业务,由于这两项业务的毛利率较低,因此剥离之后就拉升了公司整体的毛利率及净资产收益率。

2023年中航重机的净资产收益率达到12.02%,较2020年提升了6.55个百分点,缩小了与同行业其他公司的差距。

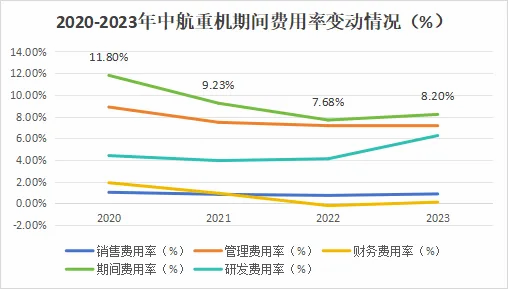

除了毛利率,公司期间费用控制能力也在不断加强,2023年公司期间费用率为8.2%,较2020年下降了3.6个百分点。

其中销售费用变动平稳;管理费用率因内部组织结构优化降幅达到1.66个百分点;财务费用率因2023年利息收入及汇兑净收益减少而降低。

2023年公司的研发费用率较同行业其他公司增长较快,增幅为2.14个百分点主要是研制项目增加,研发材料费、试验费等支出增幅较大。

2023年公司启动50项大锻件研制工作,6项完成工艺验证件试制,全年开发新品5000余项,新品交付达8.9万件。

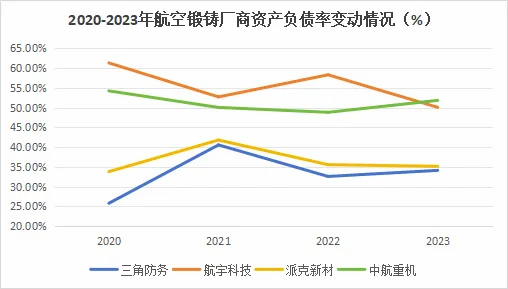

近几年中航重机的资产负债率在行业平均水平以上,2023年达到51.8%,同比增长3个百分点。

细分来看,受到行业部分下游客户去库存导致的订单延迟影响,2023年公司的存货同比增长12.21%达37.21亿元,同时合同负债同比增长17.78%达7.31亿元,总体变动平稳。

强大的研发与制造实力使公司拥有了一批知名客户群体。公司与国内几乎所有的航空发动机、飞机、直升机主机制造企业及研究院所均有合作,国外客户包括波音、空客、赛峰、罗罗、GE等知名航空制造企业的锻件供应商。

2023年子公司安大公司商飞项目新品开发同比增长30%,订单同比增长56%,大飞机订单飞速增长。

公司的国际订单增长也十分迅速,子公司宏远国际订单同比增长38%,销售收入同比增长80%,安达新接外贸订单3.4亿元,同比增长48%。

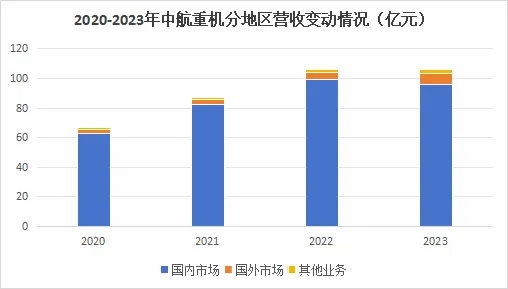

2023年公司国外市场收入达到7.42亿元,同比增长47.8%,在总营收中的占比同比增长2.27个百分点达7.02%。

2024年第一季度公司外贸收入为2.64亿元,同比增长96.42%,继续保持高速增长态势。

总结一下,从今年起将进入C919的集中交付时期,并且后续的订单还在不断增长,在需求的拉动下,航空锻铸厂商将迎来出货量的提升。其中中航重机作为国内综合实力最强的航空锻铸厂商有望实现业绩的爆发式增长。

本文作者可以追加内容哦 !