随着凯莱英、康龙化成业绩的公布,让投资者看到了CXO整个行业触底的可能性。而药明康德2024H1业绩报告的出炉,似乎也正在证实着这一市场共识。

2024H1,药明康德实现收入172.4亿元,同比减少8.6%,剔除新冠同比减少0.7%;公司归母净利润42.4亿元,同比减少20.2%,经调归母净利润43.7亿元,同比减少14.2%。

仅以2024Q2单季度看,公司实现收入92.6亿元,同比减少6.5%,环比增长16%;经调归母净利润24.6亿元,同比减少10.6%,环比增长28.5%,公司无论是营收端和利润端都在环比逐季进行改善,显然是一个良好且重要的趋势。

药明康德曾经在年初立下2024年业绩展望:预计公司2024年收入达到383-405亿,剔除新冠商业化项目后预计增长2.7-8.6%,且经调整归母净利率水平与去年相当;当年资本开支约50亿,自由现金流达40-50亿。

从公司的半年报看,公司营收任务完成度大约是指引下限的45%,按照过往公司Q1-Q4收入逐级环比增长的规律看,完成指引不成问题;半年度的经调整净利率为25.35%,相比去年的26.92%仍需努力;而资本开支和现金流层面,管理层与指引的口径一致。

面对药明康德这份中报答卷,整体上只能说是符合预期,但在细微之处却让投资者嗅到一些不同的信号。

01 直面生物安全法案的影响

生物安全法案的影响切实的展现在药明康德的身上,在最新的交流中公司管理层也大方承认了这一点。

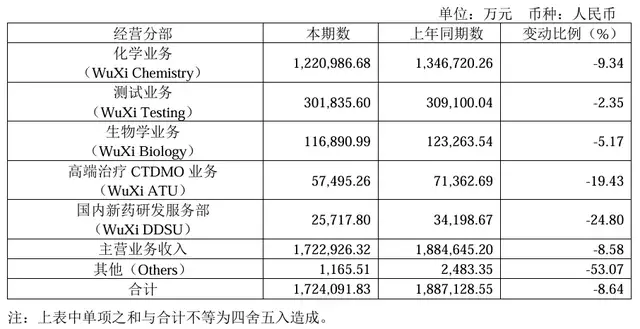

从药明康德的收入占比上分析,化学业务依旧是公司的核心收入来源,测试业务、生物学业务则是公司的第二、第三大收入板块,ATU(基因与细胞治疗CTDMO)和DDSU业务(国内新药研发业务)未成气候。

化学业务上半年收入122.1亿元,剔除新冠商业化项目同比增长2.1%;相比于2023H1的剔除特定商业化生产同比2022H1增长36.1%,明显有所逊色。

化学业务拆细分看,药物发现端(R)交付化合物数量同比增长7%,工艺研发和生产端(D&M)剔除新冠商业化项目同比减少2.7%(全年预计保持正增长),新分子(TIDES)业务保持57.2%同比增长且在手订单同比增长147%。

显然生物安全法案的影响对药明康德整体及化学业务板块影响是最大的,如果按照公司口径化学业务价格保持稳定的基础上分析,TIDES业务的增长基本用于弥补D&M业务的大头损失。

在测试和生物学业务板块,公司强调了下降的原因:总体需求坚挺,因为法案取消服务是极个别早期客户,大多数取消是受投融资和项目进展的影响,以及个别客户因为法案有观望。

测试业务上半年收入30.2亿元,同比减少2.35%。其中,实验室分析及测试服务收入21.2亿元,同比减少5.4%;临床CRO及SMO业务收入8.9亿元,同比增长5.8%。可以看到,临床CRO这种在岸业务还是没有受到影响,实验室分析及测试服务更多是海外需求变化带来的衰减。

生物学业务收入11.7亿元,同比减少5.17%。虽然该业务同比有所下降,公司强调新分子种类相关业务收入增长8.1%,板块营收比重已提升至29%。

同时,药明康德似乎更有意将关注点放到ATU业务板块的下滑上,提出Q2比Q1更显著受生物安全法案影响。ATU业务上半年收入5.75亿元,同比减少19.43%;拆解Q1和Q2的收入,Q2的2.95亿较Q1的2.8亿环比增长5.36%,对于这样的新兴业务和体量较小弹性业务板块,这点环比收入可以说聊胜于无。

国内新药研发DDSU业务则更不用说,受到国内投融资环境的影响,公司该业务板块持续下滑,上半年收入2.57亿元,同比减少24.8%。

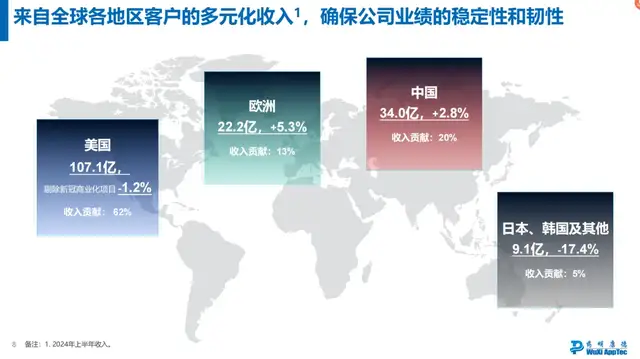

或许从地区收入拆分看更为直观,药明康德各大区域业务体量的占比格局依旧没有发生变化,只是随着公司非经常性收入(新冠特定项目)减少带来的整体收入减少,地区业务占比发生了一些小的变动:美国剔除新冠项目收入同比减少1.2%(收入贡献从2023H1的66%降至62%)、欧洲收入同比增长5.3%(收入贡献从12提升至13%)、中国收入同比增长2.8%(收入贡献从17%提至20%)和日韩其他地区同比减少17.4%(收入贡献从6%提至5%)。

可以看出,生物安全法案的影响对美国业务首当其冲,但实际的影响似乎低于市场预期,而对欧洲业务的影响不大,反倒是日韩及其他地区影响较大。

02 最令人关注的新增订单和一些边际变化

表观业绩只代表过去,CXO业绩需要一定周期从在手订单消化,所以新签订单核在手订单量成了市场关注的核心指标。

2024H1,药明康德的在手订单创下历史新高达到431亿,剔除新冠同比增长33.2%。据我们粗略计算,2024H1的新增订单大约在251亿元,2023H1的新增订单在199.5亿左右,同比增长约25.81%。

对比已经披露的CXO同行,康龙化成新签订单金额同比增长15+%,凯莱英预估增长20%,药明康德作为其中体量最大的龙头,能够取得同类最佳的新签订单增速,除了代表行业开始回暖的信号之外,还代表公司自身独特模式的锁单能力。

订单之外,公司源自于大客户的收入增速或许也能说明一定问题。

药明康德2024H1来自于“Big 20”制药企业客户收入总额为65.9亿元,剔除新冠项目后同比增长11.9%。不过这个成绩相较于2023H1有所逊色,2023H1来自于Big 20的收入同比增长47.3%(这项数据预计涵盖了新冠项目,参考性较弱)。

化学业务的新增分子层面,2024H1新增了644个分子(去年同期583个),其中临床前及临床一期的有632个(去年同期571个),临床二期的有9个(去年同期10个),临床三期的有1个(去年同期1个),商业化的有2个(去年同期1个)。

显然,从新增分子的整体数量和商业化阶段分子数量上,2024H1显著优于2023H1。

03 药明显然顶住了

在渡过了昏暗的2023年之后,药明康德在2024Q1正式触底,如今所展现出的2024Q2在营收和扣非净利润环比正向增长的数据表明,情况暂时在往好的方向去发展。

同时从新签订单和在手订单角度,管理层提到:目前在手订单预计可以覆盖全年85%的目标,与往年基本持平,那么这意味着Q3和Q4的季度业绩增长将十分有保障,跟踪可能只需要验证未来每个季度的新签订单和在手订单情况。

再者回归到生物安全法案本身,最新加入的一项不溯及既往条款(即豁免在拟议限制性条款生效前签订的合同),可能本身就给予了中国CXO一个法案落地前的签单窗口。

另外,基于H.R.8333草案的《生物安全法案》加入NDAA未能获准,另有一项类似修正案于7月10日被提出,目前正由参议院军事委员会进行审议。

法案能否落地仍然悬而未决,但随着美国总统大选将近,不确定性愈发加剧,这至少给中国的CXO们一个较长的喘息窗口,至少有一个反弹窗口期。

结语:当然,我们无法预测未来《生物安全法案》是否会扩大或加深化,仅仅从药明康德为首的CXO业绩趋势变化来判断,行业已经过了最黑暗的阶段,而头部公司的经营和业绩趋势,的确都在向好的方向变化。

CXO作为一个乙方行业,要看创新药客户眼色行事,这恰恰代表了这个行业受地缘政治裹挟的软肋和重要性,但CXO作为国内医药板块容量最大的行业之一,它的兴衰对整体国内医药行情有着举足轻重的作用(详见:《当基金经理放弃医药》第三部分),不管多困难,希望CXO龙头们还是能够起来。$药明康德(SH603259)$$药明康德(HK|02359)$$药明生物(HK|02269)$

本文作者可以追加内容哦 !