设备更新又来了。

为什么说又,主要是因为上一轮设备更新启动点大概在2022年9月份,而现在时隔不到两年,力度只增不减。

其中消费品换新更是延伸到家电领域,之前主要是汽车,而汽车这次的补贴金额也提升了一倍及以上。

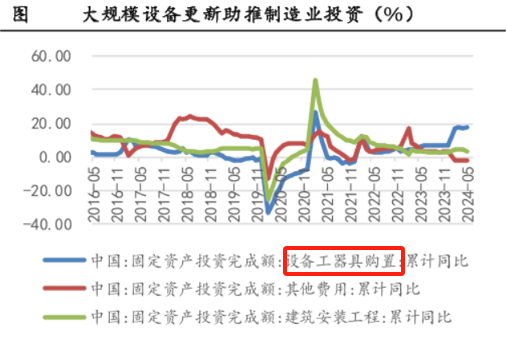

不得不说,设备更新和制造业投资密切相关,并且在今年上半年国内设备购置增速就已经有明显提升,而预计随着各地有关方案的落地,设备购置增速还将持续向好。

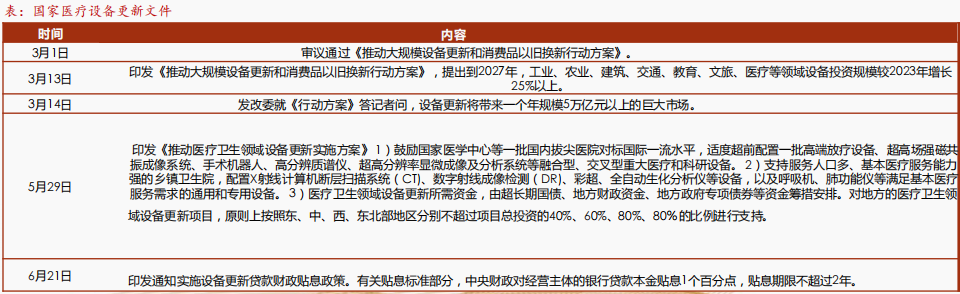

这最终也会反映在上市公司的业绩中,工业、农业、建筑、交通、教育、文旅、医疗等都被提及,工业母机、农机、家电、汽车、军工装备、专业设备等行业公司因此热度攀升。

这其中医疗设备成为医药行业最受益的细分领域,有望释放极大的订单需求。

之前我们就说到医药行业自去年下半年受行业ff扰动,不止药品销售受到一定影响,医疗机构对医疗设备的采购也陷入一定停滞。

但进入2024年后,医院招标复苏陆续明显,且医疗行业出海步伐也在持续推进,医疗设备行业重现增量逻辑。

国产软镜市占率第一、超声市占率第二的开立医疗引起了我的注意,其中在超声领域,公司仅次于迈瑞医疗,主营竞争力尤其突出,我们今天就来看看这家公司。

1、主营业务

两大核心业务基本面稳固。

开立医疗成立于2002年(最早可追溯至1997年),在国产医疗器械行业算是成立比较早的公司,公司一开始就以超声业务为起点,创业伊始,一个专业的创始人是比较重要的。

开立现有两大实控人和已故的创始人姚锦钟先生都来自于汕头超声仪器研究所,因此公司在2004年便推出了中国首台自主数字彩超。

借助超声和内窥镜技术的相通性,2012年又拓展到了内窥镜赛道,至今也有了10多年的历史积累。

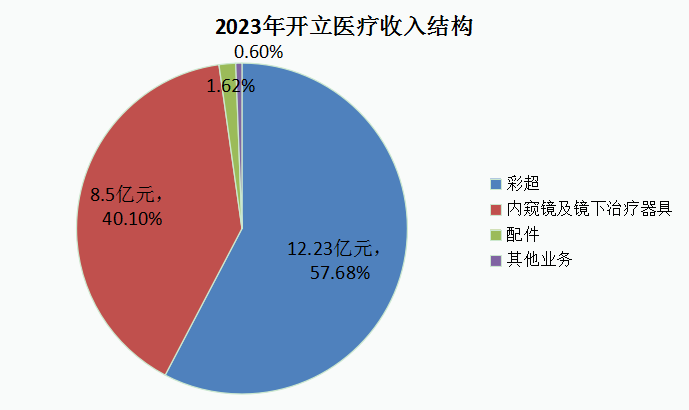

开立因此在超声和内窥镜领域做到了行业前列,内窥镜国内第一,超声国内第二,2023年两大业务收入分别达到了12.23亿和8.5亿元,营收占比分别为57.68%、40.1%。

2、核心优势

其一一定是技术优势,公司是超高端超声设备的领导者,且是内窥镜软镜领域的突破者。

在超声领域,中低端设备的国产化率已经很高了,迈瑞基本超越国际巨头成为第一品牌,不过产品高端攻坚存在难度,高端设备的80%左右的市场份额仍被进口企业占据。

设备成像、超声探头技术以及AI技术成为破局的关键,而开立医疗陆续实现了相关技术突破,最近几年开始迎来高端彩超产品落地。

再就是内窥镜领域,开立更是国产第一的公司,2015年推出国产首台高清电子内镜系统,打破了进口的垄断,之后不断夯实龙头地位。

感光元件、可调刚度、光学放大、4k显示技术、AI技术以及超声内镜等技术被突破出来,连澳华内镜都是紧随其后的公司。

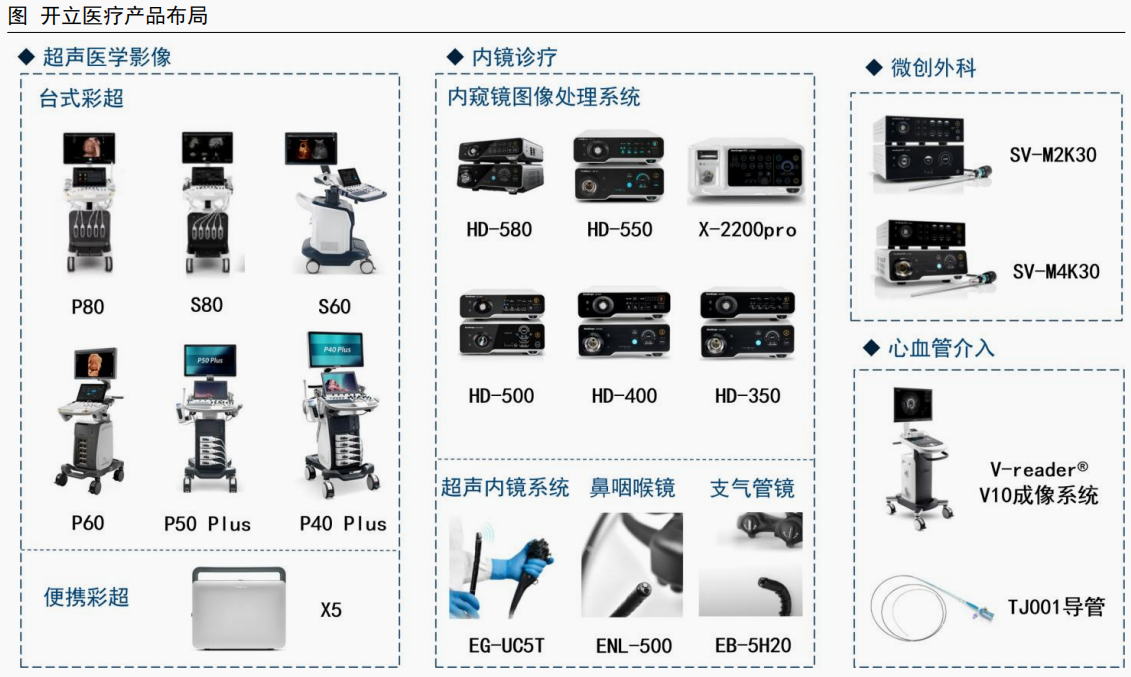

迄今开立医疗开发了丰富的产品线,在超声、内镜软镜领域市占率分别达到了7%、12.1%(销售数量占比)。

其二是渠道和客户优势。

开立同时具备国内外销售经验,尤其是较早布局海外,拥有了覆盖全球的销售网络。

目前在国内公司超声产品线三级医院装机突破1100家,消化呼吸产品三级医院装机突破430家;

在海外,公司同时覆盖欧洲、拉美、亚太等多170个国家和地区,2023年海外终端客户数超过了500家。

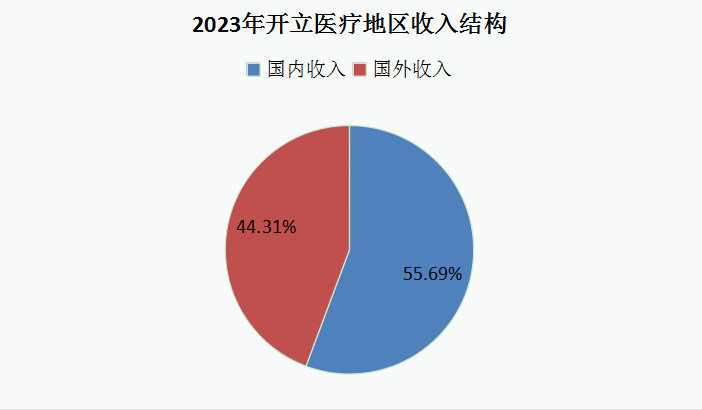

正因如此,开立的海外业务收入占比达到了44.31%,和国内业务收入相差不太大,真正算得上是我国医疗器械行业的出海标杆企业。

这时有人或许会说,国外收入占比高难道不会影响它的盈利能力吗,对此我们不可否认,但客观地说,开立产品盈利能力突出,且未来成长性依然是更关键的。

2023年,公司整体毛利率69.4%,国内外业务毛利率分别为79.46%和56.78%,同期迈瑞、澳华的总体毛利率分别为66.16%、76.4%,其中澳华的国内外业务毛利率分别为77.69%、54.58%,所以说开立的产品盈利能力是比较高的。

此外,开立未来的成长性也要仰仗包括出海在内的市场拓展。

一、出海方面,目标是全球软镜前三企业

开立的出海显然不是随便做做,依靠核心实力,公司自然可以和国际龙头同台竞技,其中在内窥镜领域树立了未来10年的目标,即跻身行业前三。

目前公司在国内已经超过了宾得,位居国内第三和全球第四,而未来随着海外市场的拓展以及公司的性价比,开立要想实现目标也是有可能的。

当前,公司软镜全球市占率约1%,而目标是5%-10%,显然有极大的拓展空间。

二、行业增长空间广阔

在目标和技术的引领下,开立要想实现良好的增长还要看行业,而从行业角度来说,公司成长空间广阔,且有望维持高于行业的增速。

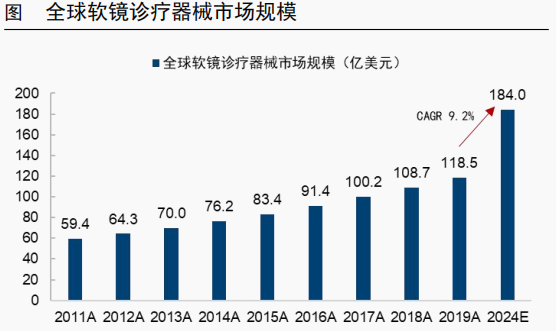

尤其是软镜行业,增速尤其快,2019-2024年复合增速达到了9.2%,2024年全球市场空间约184亿美元,换算成人民币就是超千亿元,其中国内约80亿元。

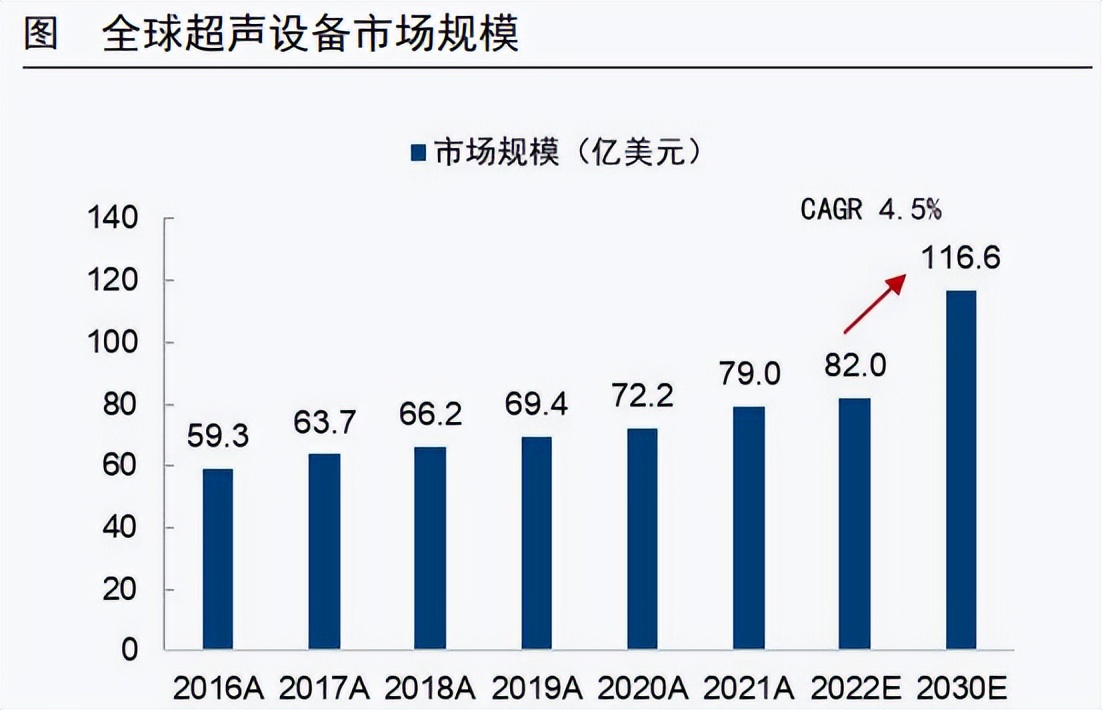

另外,超声领域发展虽相对成熟,但预计2022-2023年复合增速也有4.5%,到2030年全球市场规模也有116.6亿美元。

理论上来说,开立当前超声领域正向高端市场拓展,高端市场的增速预计还要快于行业整体增速,且盈利性也会更好。

三、布局微创外科+心血管新业务,紧抓增长

除了当前最核心的两大业务,开立目前还在拓展第二增长曲线,即微创外科硬镜设备以及心血管介入超声类产品。

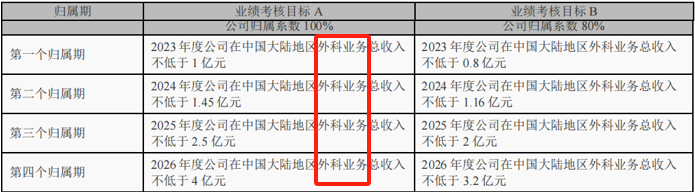

目前规模虽然还不大,但有两点也值得关注,一是公司2023年刚发布的股权激励计划,其中的主要考核便是针对外科业务设立的。

二是在心血管介入领域,公司也是在2023年才开始有商业化成果落地,刚刚起步,未来它们的发展潜力同样不容小觑。

总的来说,开立医疗是我国医疗设备行业不可忽视的龙头标杆,如果站在更高层面、更长时间维度看,它的价值一定是被远远低估的。

当然公司最新报告期业绩并不太好,和去年同期基数较高以及市场拓展费、研发费投入增多等都有关系,不过预计随着设备更新的需求释放以及至少3季度同期基数的下降,公司仍有望重获增长。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !