从年初至今,东鹏饮料的股价一路狂飙,最大涨幅超过50%,成为资本市场一道亮丽的风景线,与此同时,公司迎来了股东君正投资的再次减持,其最新的持股比例已经低于5%,不再是公司大股东。

最近五年,东鹏饮料业绩一路狂飙,营收、净利累计涨幅分别约为1.68倍、2.57倍,今年上半年再次交出营收、净利双增的成绩单,可谓是十分亮眼。

在业绩猛涨的背景下,为何君正投资要对东鹏饮料进行减持呢?又是否会引起蝴蝶效应呢?

累计套现逾28亿元

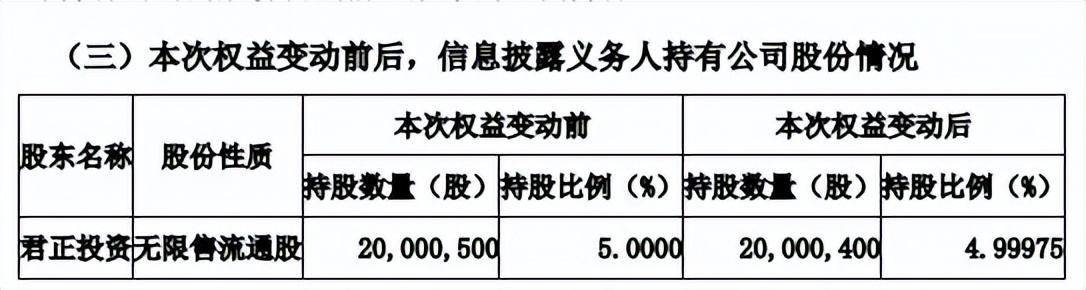

7月27日,东鹏饮料发布《简式权益变动报告书》,股东天津君正创业投资合伙企业(有限合伙)(君正投资)的持股比例从5.0738%降低至4.999975%,不再是公司持股5%以上股东。

这宣告君正投资不再是东鹏饮料的大股东,意味着其后续减持不用向证券交易所报告并披露减持计划,换而言之,就是君正投资未来的减持是“自由”的,不再受监管。

企查查显示,君正投资成立于2016年2月19日,是一家私募基金,实际控制人是宋向前,最终受益股份、表决权比例分别为16.96%、61.43%。

宋向前是北京加华伟业资本有限公司的创始人,公司专注于中国大消费与现代服务产业投资,累计管理资金规模超过280亿元人民币,投资代表案例除了东鹏饮料之外,还包括来伊份、爱慕股份、巴比食品、洽洽食品、加加酱油、居然之家、美团点评等多家上市公司。

根据招股书,2017年4月28日,君正投资通过增资方式,以2.975亿元取得东鹏有限8.5%(东鹏饮料前身)的股权;同月,林木勤(东鹏饮料实际控制人)将其持有的2017年增资后的出资额226.23万元以5250万元转让给君正投资,转让比例1.5%。

由此,君正投资以3.5亿元的代价,成为东鹏饮料的第二大股东,持股比例10%。东鹏饮料股改完成后,君正投资参与增资,以571.43万元新增认购100万股,持股比例仍然为10%。

2021年5月27日,东鹏饮料成功登陆资本市场,成为国内功能饮料的第一股,股价一度高达278.2元/股(前复权,下同),市值曾突破千亿元大关。

然而,伴随着股票解除限售后,东鹏饮料的股东以及董监高开始了减持套现操作,其中君正投资的减持频率颇为频繁。

据短平快解读了解,2022年10月至2023年1月,君正投资减持套现2.5亿元;2023年2月至2023年8月,君正投资减持套现6.79亿元;2024年2月至2024年5月,君正投资减持套现18.96亿元。

今年7月3日,君正投资披露减持计划,拟减持公司股份不超过1200万股,即不超过公司总股本的3%,目前减持进行中。

2021年,君正投资持股比例为9%,而经过多轮减持后,减持比例降低至5%以下,不再是东鹏饮料的大股东,期间套现金额约28.25亿元,其目前持股数量为20000400股,按29日收盘价231.6元/股计算,对应的市值约为46.32亿元。

君正投资在2017年以3.5亿元的对价投资东鹏饮料,而其套现金额、剩余股份对应的市值之和高达74.57亿元,约是投资额的21倍。

在短短七年的时间里,君正投资入股东鹏饮料获得的收益超过20倍,这收益率就算是股神巴菲特来了,也得飙出一个大大的“服”字。

依赖东鹏特饮

对于东鹏饮料,或许有些消费者并非很熟悉,但其产品东鹏特饮可谓是家喻户晓,也是这一大单品造就了东鹏饮料,让其业绩节节攀升、市值超越诸多饮料同行。

2019年至2023年,东鹏饮料营业收入从42.09亿元飙升至112.63亿元,增幅约1.68倍;同期归母净利润从5.71亿元猛增至20.4亿元,增幅2.57倍!

对于饮料行业而言,公司近年来能够保持这种增长速度可谓是殊为不易。

根据业绩预告,公司今年上半年营业收入在78.6亿元~80.8亿元之间,同比增幅43.95%~47.98%;同期归母净利润在16亿元~17.3亿元之间,同比增幅为44.39%~56.12%。

高歌猛进——用来形容东鹏饮料的业绩增速恰如其分。

既然如此,为何君正投资还要一而再、再而三的对东鹏饮料进行减持呢?究竟有何顾虑呢?

从君正投资角度来看,作为一家私募机构,入股东鹏饮料属于财务投资行为,主要目的就是投资获利,不会参与企业经营,注重回报率,而现如今其在东鹏饮料的投资早已回本,且赚得盆满钵满,适时退场似乎一个不错的选择。

回到东鹏饮料本身,虽然公司业绩保持良好增速,但公司收入绝大部分依赖于东鹏特饮这一大单品,2023年收入为103.36亿元,收入占比高达91.77%,若该产品出现不利舆论则会影响销量,继而对业绩造成直接冲击。

2023年,东鹏特饮在中国能量市场中的销售量、销售额占比分别为43.02%、30.94%,在行业排名分别为第一、第二,均排在前列,这意味着公司要在该细分行业中获得更多市场份额的难度很大。

实际上,东鹏饮料比外界更了解自身短板,并尝试推出更多品牌、更多产品,打造第二增长曲线,在2020年推出东鹏加気含气能量饮料、2021年推出“东鹏大咖”、2023年相继推出“补水啦”、“鹏友上茶”、2024年又推出“VIVI鸡尾酒”、“海岛椰”,覆盖气泡水、咖啡、电解质、茶饮、椰汁水等多个赛道。

显然,东鹏饮料一直在努力完善自身,当然,从公司2023年其他饮料收入占比仅8.12%来看,其他饮料离成为公司的顶梁柱还有很长的一段距离要走。

值得指出的是,除了收入依赖东鹏特饮这一大单品之外,东鹏饮料收入主要来源于广东地区,2023年收入占比33.39%,如何扩大广东地区以外的销售额是公司管理层需要认真思考的,这也是公司业绩能否继续腾飞的关键点之一。

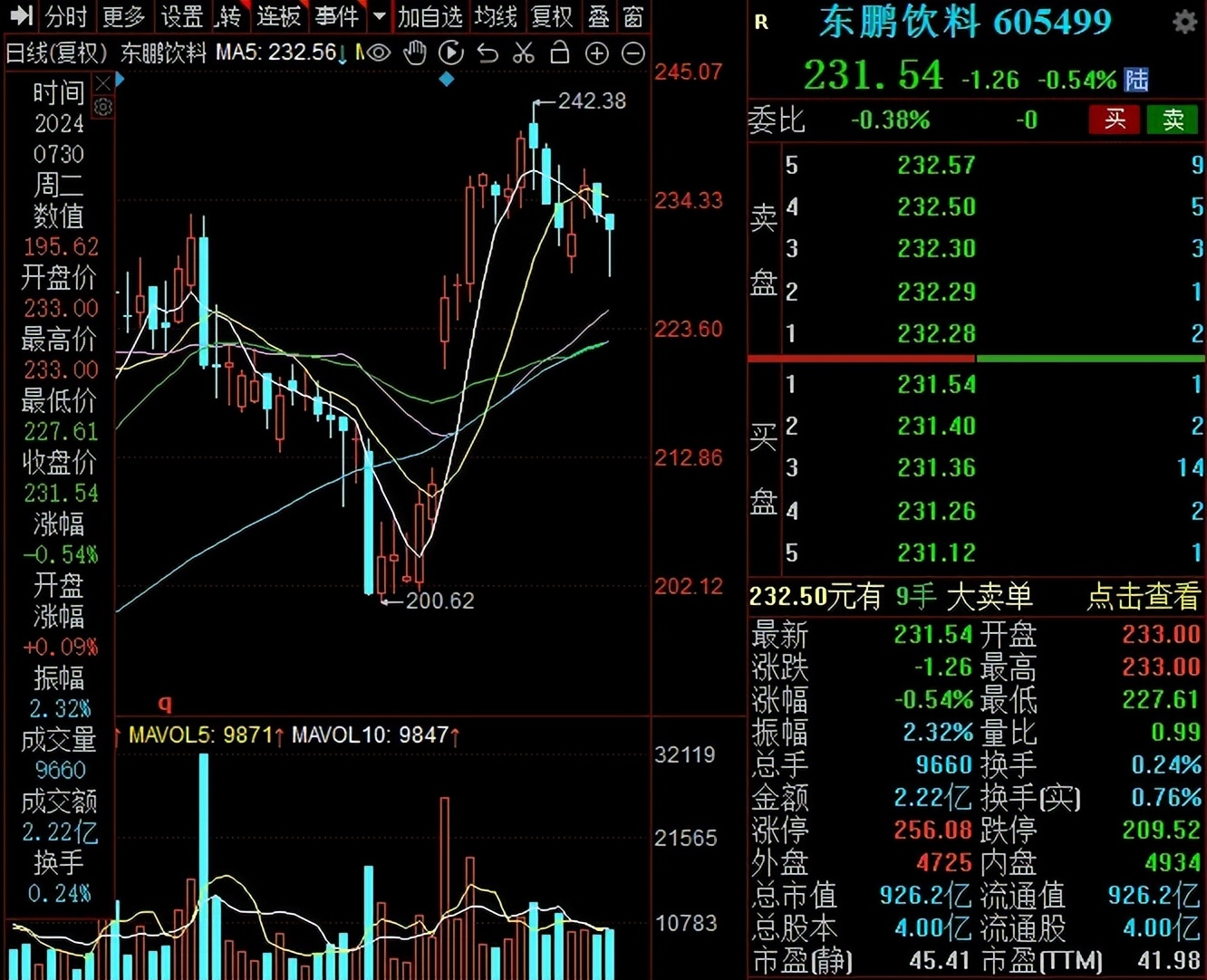

截至7月30日收盘,东鹏饮料股价为231.54元/股,较年内低点151.66元/股上涨超过50%,总市值926.2亿元,TTM市盈率41.98。

即使公司业绩仍处于增长中,但作为一家主营能量饮料的企业,即饮料行业,东鹏饮料现在的市盈率属实有点偏高,这或许也是君正投资在今年实施大手笔减持的重要原因之一,后续并不排除其他股东或董监高存在减持的可能。

值得一提的是,伴随着东鹏饮料股价大涨,相关持股机构以及持股数量锐减,例如2023年报,持股机构、持股数量分别为380家、9491.07万股,而2024年中报的数量分别为69家、1108.15万股。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

本文作者可以追加内容哦 !