西北茅台——皇台酒业(000995.SZ)中报预亏,离ST又近了一步,“银王”赵满堂急了,先是“以房抵债”帮皇台酒业还了一笔债,接着又杀向了茅台镇,联手做贴牌出身的无忧酱酒,在酱酒热退潮的当下,这算是一步妙棋还是“病急乱投医”?相信时间很快就会给出答案。

更有意思的是财今龙门阵注意到,无忧酒业现任高管多出自贵州茅台(600519.SH),其中有说一位高管还与茅台集团现任核心高管系夫妻关系,不过也有一说已经离婚了,更有一说不实,你们知道说的是谁不?

甘肃富豪赵满堂“以房抵债” 基酒供应商签不平等协议?

皇台酒业五易其主,仍未走出亏损——保壳的怪圈,今年中报再次预亏,按照退市新规,如果今年其营收低于1亿且净利润亏损,将再次被ST,如果2025年仍旧营收不满1亿且净利亏损将被退市,而且也将开创白酒上市公司退市的先河。

如果成真,甘肃富豪赵满堂及其掌控的盛达系旗下控股的上市版图将二失其一,仅剩盛达资源(000603.SZ)。“哀其不幸,怒其不争”,因此财今龙门阵在7月16日写下《“银王”赵满堂到底能不能玩转“酒圈海后”皇台酒业?》一文。

不知是读了此文受到刺激,要彻底玩转皇台酒业这个酒圈海后,还是因为担心盛达系失去旗下这一白酒上市平台,西北玄天一朵云,手握银行握铜银的甘肃富豪赵满堂有了新的动作。先是帮皇台酒业还了近700多万的债务,不过有意思的是这个还债方式是“以房抵债”。

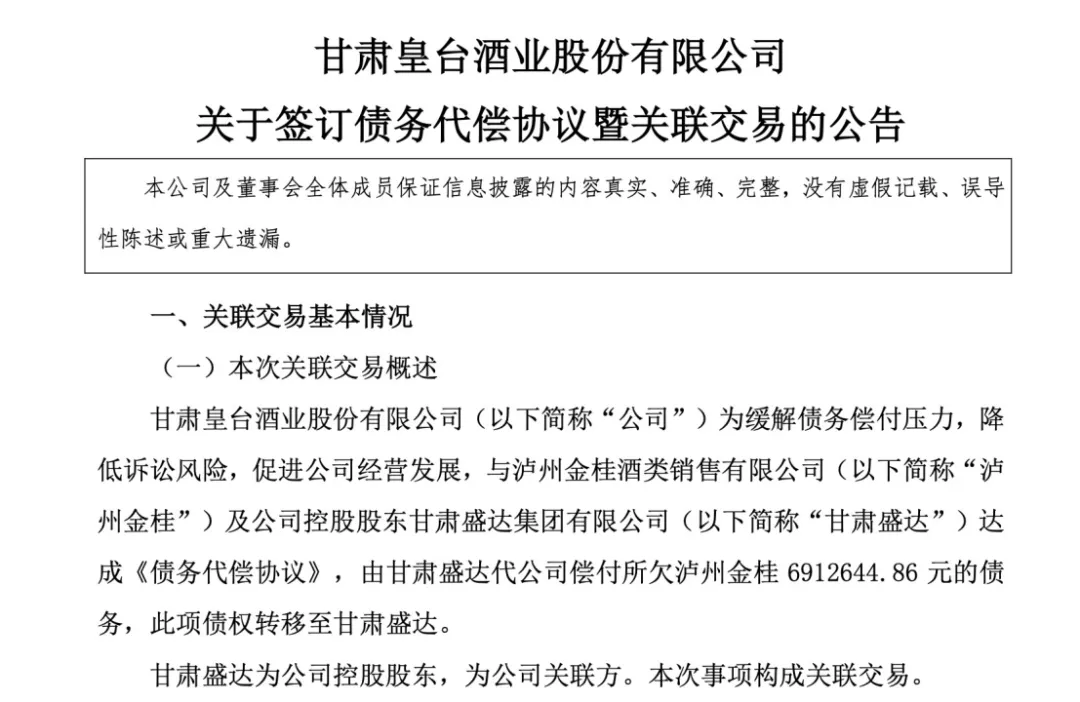

《债务代偿协议》显示,甲方:皇台酒业,乙方:甘肃盛达,丙方:泸州金桂,其中甲方欠付丙方的货款总金额为6912644.86元;经三方协商一致,丙方同意由乙方以其开发建设的位于兰州市安宁区“盛达公馆”房屋、车位资产抵顶给丙方,代甲方清偿前述债务;丙方于本协议签署前已对前述房屋、车位现状及价格等因素进行了充分的了解,同意按照房屋及车位现状接收前述房屋、抵顶债务。

乙方成为皇台酒业新的债权人,且同意对该笔债务不计收利息。那么问题来了后续会不会免除这一债务,还是会采取以酒抵债的方式走个“账”呢?

还有就是这份代偿协议约定丙方因接受抵顶资产而发生的包括但不限于印花税、公共维修基金、办理权属证书所需费用等全部费用自行承担。虽然这些费用算是小头,但是也能从侧面证明丙方在三方关系中有些弱势,毕竟泸州的企业拿到兰州的房产,会为了自住吗?不自住的话在当下这个大环境下脱手变现会不会比较难呢?即使能变现也会不会需要降价呢?

公开信息显示,丙方是一家原(基)酒提供商,其母公司桂康酒业还是四川原酒前二十强。这就不难理解了,为何能接受这种略有些不平等的“协议”,当下整个白酒行业处于下行周期,作为浓香原酒供应商日子也比较难过,搞矿出身的赵满堂则是财大气粗,仅今年一季度盛达集团营收就超200亿(后文会详细展开),着实有点欺负泸州金桂这个基酒供应商了。

“西北茅台”产能利用率不足30% 采购四川基酒做贴牌?

而这份协议也再次踢爆“西北茅台”竟然要从靠贵州茅台的老对手,浓香川酒来购买基酒的尴尬事实,也就是说西北茅台其实就是浓香川酒味,实际上这并非皇台酒业第一次被爆出从四川购买基酒。

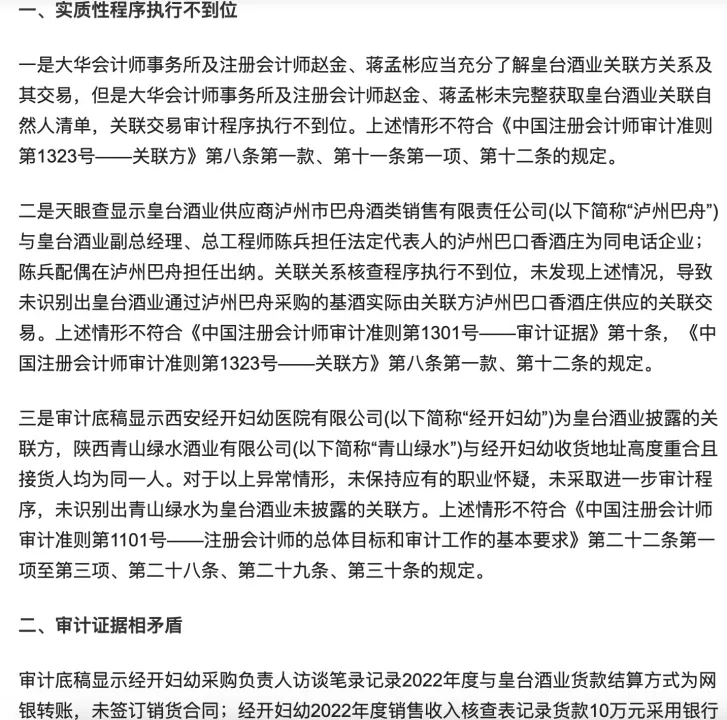

去年9月份,公司关联交易披露不及时,深交所向时任公司董事长赵海峰、董事兼总经理代继陈、时任财务总监魏万栋、副总经理陈兵、时任董事会秘书段文新发出监管函,其中赵海峰为甘肃富豪赵满堂之子。

该监管函披露:在皇台酒业全力冲刺摘帽的2022年,其通过供应商泸州市巴舟酒类销售有限责任公司采购的基酒,系由公司副总经理、总工程师陈兵实际控制的公司供应,涉及金额1301.64万元。

该笔关联交易直到2023年9月16日才对外披露,这事还有后续,2023年12月14日,为皇台酒业审计2022年财报的大华会计师事务所被甘肃证监局出具警示函,而大华所两位注册会计师赵金、蒋孟彬也被出具警示函并记入证券期货市场诚信档案。

近年来,皇台酒业白酒产品的产能利用率不足30%,其对外采购真的有必要吗,是否存在对关联方利益输送呢?实际上去年开始就有媒体对此进行过质疑。而据皇台酒业2022年报显示,其采购的原辅料(包含基酒)的总金额达到1396.7万元,这意味着皇台酒业几乎全部基酒均由关联方提供,占比高达93.19%。

其中向第一大供应商的采购金额约为1151.9万元,占比达28%。若将上述交易列入表内,关联方副总经理陈兵实控的公司将为第一大供应商。而整个2022年皇台酒业白酒的设计产能1万吨,但实际产能仅为2954.85万吨,产能利用率不到30%。

到了2023年这一情况并未改观,公开数据显示,2023年皇台酒业白酒产能为1万吨,实际产能2982.65吨,产能利用率仍旧仅为30%,闲置产能高达70%。

在当下白酒都在讲产区、讲品牌、讲历史的背景下,西北茅台竟然好要大量从四川采购基酒,有点不害臊了。也就是说西北茅台只是个牌子,味道确是地道的四川浓香味,实际上有酒圈朋友向财今龙门阵透过过,“邛崃、泸州白酒啥味,皇台酒就是啥味,不跟你说牌子以为喝的是川酒。”

实际上有长期关注西北酒圈的朋友告诉财今龙门阵,赵富豪是搞矿出身,不是很看的上白酒这一摊,花的的心思也不多,毕竟搞矿赚钱可以这个快多了。

此话不假,财今龙门阵发现上述《债务代偿协议》里披露了乙方盛达集团也就是皇台酒业大股东同时也是盛达系旗下另一上市公司盛达资源大股东的财务情况,2023年总资产超过240亿,营收超过100亿,净利润近5.5亿。今年一季度更不得了,营收规模超过210亿。再看看皇台酒业这点业绩,确实是“渣渣钱”。

甘肃大富豪,中国“银王”赵满堂这么雄厚的财力如果真心要搞好皇台酒不说多容易把,起码皇台酒业不至于还现还只是个“贴牌货”。在甘肃,一哥当之无愧的金徽酒,而在西北F4中,伊力特酒主打异域风情,天佑德酒主打青稞,皇台酒业除了西北茅台再无其他特色,而且西北茅台还是一股川派浓香味。

抱茅台旧臣大腿 浓香“矮挫穷”“赋能”体量5倍的酱香“土肥圆”?

也许对贴牌货情有独钟,为了扭转皇台酒亏损的局面,赵满堂将触手伸向了茅台镇并在这里插了一支旗。日前公司公告称,在茅台镇与贵州无忧酒业成立合资公司——贵州皇台无忧酒厂有限公司,注册资本3000万元,其中皇台酒业认缴出资1650万元,占股55%,无忧酒业认缴出资1350万元,占股45%。

合资工资主要业务为白酒酿造销售、酒类进出口贸易;绿色产业开发、酿酒原料购销。法定代表人为代继陈,而代也是目前皇台酒业的法人代表。5名董事会成员,皇台占3席,董事长为皇台酒方,总经理为无忧酒业方。

选在酱酒热退潮当下进军这一赛道,却是皇台酒业最为被动和无奈的选择,7月上旬公司披露的半年度业绩预告显示,公司净利润预计亏损300万至550万元,相比去年同期盈利303.85万元,由盈转亏。

但白酒行业竞争日渐剧烈,对公司的经营造成了压力。公司也在公告中明确表示本次投资希望通过酱酒赛道寻找新的利润增长,布局省外市场。

公司还表示,“将委派人员负责该公司的日常经营管理,确保公司财务核算、产品销售、品牌宣传等工作顺利进行,并参与公司的经营管理,为公司导入优质资源,借助上市公司平台做强公司。”

一股浓浓的“赋能”体,看到这里财今龙门阵笑了,据酱酒专家周山荣透露,“无忧酒业的产能、愿景等,在茅台镇属头部,可以进茅台镇前十强。”一个在自己大本营市场都没做好、年营收连2亿都不到的皇台酒业却要为一个茅台镇年营收10亿左右的无忧酒业“赋能”。

资料显示,无忧酒业与茅台酒厂隔河相望,拥有无忧源、无忧山、无忧谷三个产业园区,占地面积350余亩,年产大曲酱香型白酒7000余吨,现有员工1400余人。不过即便茅台镇前十且年营收10亿左右,无忧酒业过去主要做贴牌,也就是为其他品牌酒企提供原酒和基酒,自己不做品牌,有点类似于四川的高洲酒业。

而对于两者的合作酒业专家肖竹青则表示,皇台酒业目前处于一个很尴尬的边缘化状态,一方面是在甘肃本土市场打不过金徽酒业,还面临茅台,五粮液,洋河泸州老窖渠道下沉对给皇台酒业造成巨大的挤压,所以目前整个皇台酒业缺乏根据地市场,更缺乏应对一线品牌渠道下沉的还手之力,处于一个被动挨打的状态。

另据肖竹青了解,很多茅台镇酒厂财务不规范,缺乏完整的纳税记录,所以过去无忧酒业的销售业绩没有办法与上市公司合并报表,只有成立皇台酒业控股的合资公司以后才可以合并未来的业绩,本次合作或许会提升皇台酒业业绩预期。

不过市场对此却不买账,字7月25日发布公告至今,公司股价一直没有太大的起色。做浓香都半死不活的皇台酒业在当下这个大环境下真的能做好酱酒?我相信相关各方都打了一个大大问号。

更有意思的是财今龙门阵注意到,无忧酒业现任高管多出自贵州茅台,名单如下:

其中一说无忧酒业一位高管还与茅台集团现任核心高管系夫妻关系,不过也有一说已经离婚了,更有一说不实,你们知道是谁不?

本文作者可以追加内容哦 !