四川大决策投顾 核心观点

行情回顾

国际方面,美股三大指数收盘涨跌不一,道指涨0.50%,纳指跌1.28%,标普500指数跌0.50%。热门中概股普跌,纳斯达克中国金龙指数跌1.50%。WTI原油期货结算价跌1.42%,报74.73美元/桶;布伦特原油期货结算价跌1.24%,报78.07美元/桶。COMEX黄金期货收涨1.09%,报2451.9美元/盎司;COMEX白银期货收涨2.38%,报28.525美元/盎司。

A股方面,昨日沪深创三大股指延续调整,收盘分别下跌0.43%、0.54%和0.29%,沪指和深成指盘中再创调整的新低。盘面上,个股涨多跌少,两市超3300股上涨。板块方面,航天装备、时空大数据、租售同权、分立器件、房地产、半导体等涨幅居前,轨交设备、厨卫电器、油气开采、煤炭开采等跌幅居前。沪深两市全天成交5995亿元,较上日放量135亿元。

周二资金主要流向时空大数据板块,驱动因素是:7月29日,自然资源部发布关于加强智能网联汽车有关测绘地理信息安全管理的通知。通知提出,鼓励地理信息安全应用探索,支持车企、服务单位探索智能网联汽车地理信息数据众源采集、实时更新、在线分发、安全传输等安全合规技术路线,加快标准规范研制,组织开展高级别自动驾驶所需的地理信息服务、测试,促进地理信息新业态发展和新应用推广。

业内人士认为,伴随地理信息行业数据获取技术的不断发展,卫星、无人机等数据不断丰富,测绘地理信息数据质量得到显著提升,数据种类不断丰富,地理信息数据将有效助力我国的车路云建设。

板块领涨个股:飞利信(300287)、测绘股份(300826)、航宇微(300053)、超图软件(300036)、招标股份(301136)等。

主力动向

1、 大盘成交量

周二上证指数单边成交2695亿元,深成指单边成交3300亿元,两市合计成交5995亿元,较前一日放量135亿元。

沪指周二低开后继续探底,盘中回补2867点缺口,市场情绪和赚钱效应有所修复,量能持续在6000亿元下方徘徊,关注赚钱效应的持续性。

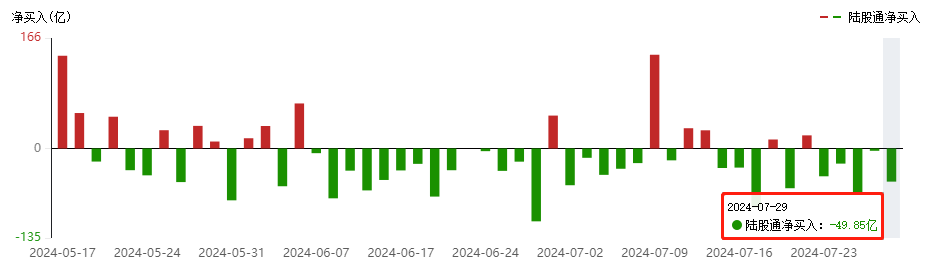

2、北向资金分析

周二北向资金全天净卖出24.45亿(其中,沪股通净卖出18.16亿元,深股通净卖出6.29亿元,北向资金成交金额948.05亿元,占 A 股总成交额的15.81%)

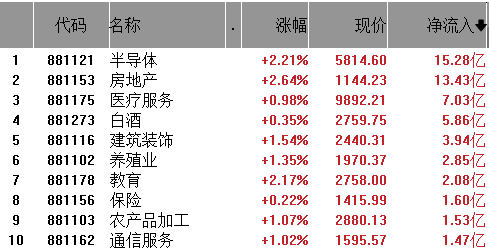

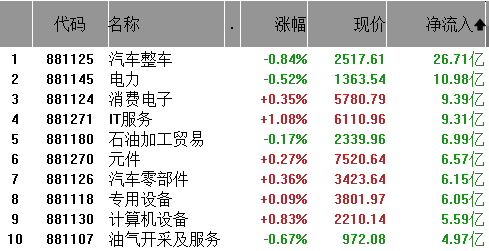

3、板块资金进出情况

从行业板块资金净流入来看,半导体、房地产、医疗服务净流入排名前三,白酒、建筑装饰、养殖业等紧随其后。

从行业板块资金净流出来看,汽车整车、电力、消费电子净流出排名前三,IT服务、石油加工贸易、元件等紧随其后。

操作策略

随着月中重磅会议靴子落地,A股自7月22日以来总体呈现“指数调整,题材活跃”的存量博弈格局,特别是无人驾驶和商业航天走出主线行情,带领市场情绪和风险偏好明显回升。在此期间,市场也积累了较多的积极信号,货币政策上央妈全面降息,财政政策上统筹安排3000亿元左右超长期特别国债资金加力支持大规模设备更新和消费品以旧换新。昨日午后落地的7月ZZJ会议强调“坚定不移完成全年经济社会发展目标任务”和“宏观政策要持续用力、更加给力”;促消费、扩内需、增加居民收入单独成段,并且回到政策首要地位;“积极支持收购存量商品房用作保障性住房”正式写入ZZJ会议;新兴产业方面出现了两个新词汇,一是支持发展瞪羚企业,独角兽企业;二是防止“内卷式”恶性竞争等。

今天7月官方制造业PMI数据和明天凌晨美联储7月利率决议也将先后落地,处于大2浪调整尾声阶段的A股或随时迎来变盘,今天作为7月的收官日,或有望迎来红盘普涨收官。操作上,稳健型投资者建议等待右侧信号回补仓位;激进型投资者建议围绕短线活跃题材以及中线科技创新方向挖掘投资机会,但没有出现明确的右侧信号之前,仍然要做好仓位控制。

技术面:上证指数昨日盘中再创调整新低,但随后探底回升,量能小幅放大,长下影线说明多头抵抗力度较强,后市若出现放量阳线则有机会企稳。

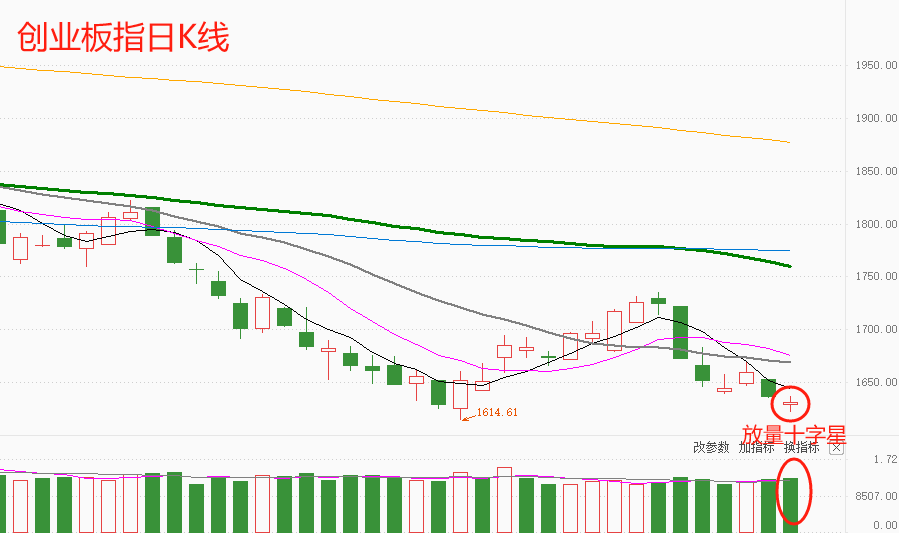

创业板指昨日报收十字星,量能小幅放大,短线抛压有所减弱,关注下方1600点整数关口能否企稳。

大盘压力位:短期压力2945点一线 ;重要压力2980点一线。

大盘支撑位:短期支撑2850点一线; 重要支撑2830点一线。

仓位提醒:5成上下。

短线机会:设备更新(工业母机、家电等)、商业航天、无人驾驶、半导体、消费电子、国防军工等。

中线机会:新质生产力、半导体、数字经济、国防军工等。

风险提示:结构性行情,切忌盲目追高。

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

本文作者可以追加内容哦 !