大家好,我是大白。

要说本周热门,某券商“二季度主动权益净赎回2400亿”的研报必占一席。

遗憾至今没能拜读原文,估计已被下架,但既然影响这么大,干脆自己算一算。

一、这一年基民都买了啥

虽然不知研报具体测算的逻辑,但大白给家人们列一下自己的算法:

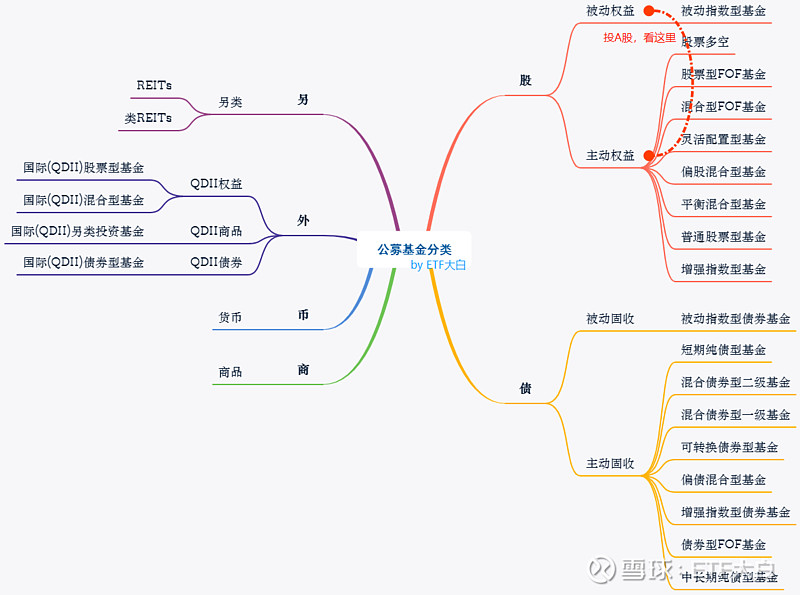

公募怎么分类?

对于分类标准,个人认为没有统一的,看你要做什么,只要有道理说得通即可。

既然为了研究“A股主动基金” 的情况,那么大白按照资产配置的大视角,分成股(A股股票)、债(债券)、商(商品)、币(货币)、外(QDII)、另(另类)六大类别。

进一步把主动被动基金分开即可。

因此研报中提到的“A股主动权益”大体包括股票多空、股票型FOF基金、混合型FOF基金、灵活配置型基金、偏股混合型基金、平衡混合型基金、普通股票型基金、增强指数型基金。

基民“进场离场”用什么指标来看?

我们知道,基金规模=单位净值*总份额,简单的理解为基金规模靠业绩和投资者的合力。因此要分析投资者行为,只需抛开涨跌因素看份额变动。

由于份额会受折算拆分等影响,因此这里统一折算为“复权份额”,即用总规模/复权单位净值,得到不受权益事件影响的份额,更客观反映基民行为。

另外,不区分是首发或是开放期间的份额变动,毕竟首发份额也属于基民购买行为,本质与开放期间的申购无异。

另外,ETF联接基金由于投资90%以上的ETF,为避免重复计算,剔除所有联接基金。

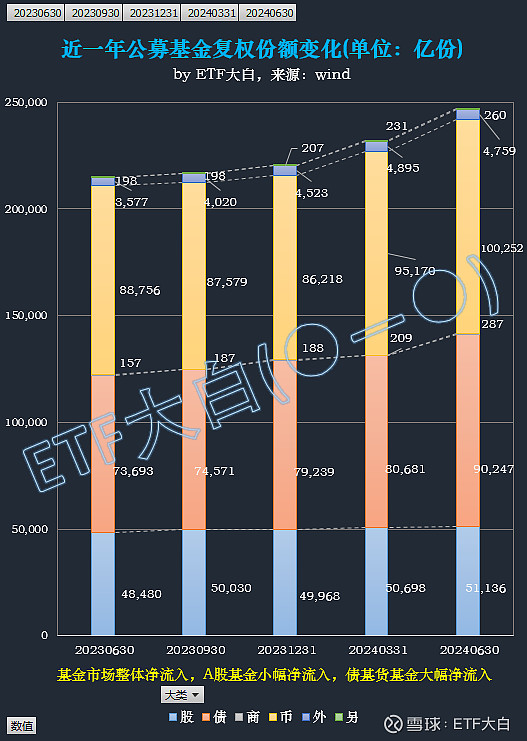

近一年基民操作线路图

如图,近一年内,全市场基金整体还是净流入的,基民整体在买。

当然是不是在买A股?则不明显。去年四季度份额先是小幅净流出,今年再小幅净流入,整体在5万亿附近徘徊。

而A股之外则是另外一番景象,货基、债基这类避险品种获大幅加仓。

几大类基金的一年来份额的绝对/相对增长情况分别为:

债+16,554亿(22%)、币+11,495亿(13%)、股+2,656亿(5%)、外+1,182亿(33%)、商+129亿(82% )、另+62亿(31%)。

二、2400亿怎么算出来的?

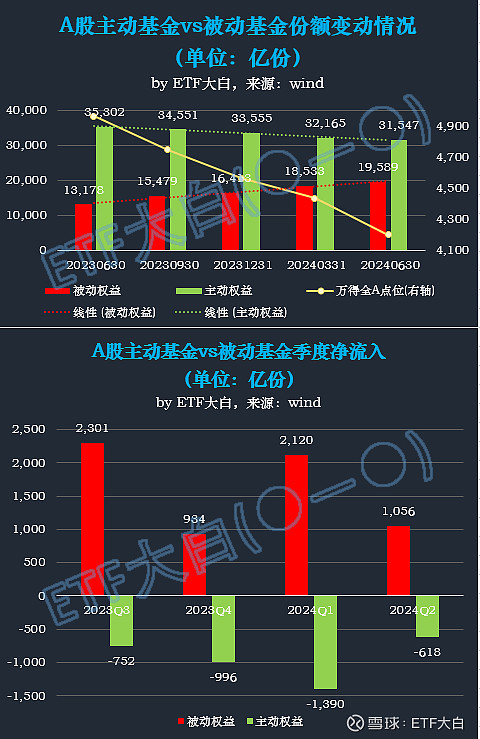

为了研究本文中研报的关注点——投资A股的主动基金,

我们把上图蓝色部分,投资A股的基金进一步拆解为主动基金和被动基金。

如图,近一年随着A股市场的走弱,投资A股的主动基金份额逐步下降;另一方面被动指数基金份额却稳步上升,二者间的“剪刀差”逐步缩小。

仔细研读了一下季报,没看到有“申购赎回”的金额数据,只有份额数据。不知道这位分析师2400亿是怎么算出的金额?用了一些估算?

但仅从份额变化来看,主动基金近一年一直在赎回,二季度份额赎回甚至是近一年最少的(-618亿份),而一季度达到顶峰(-1390亿份);

但另一方面,投A股的被动指数基金(包括ETF及普通指数基金,不含ETF联接,不含增强ETF)在去年3季度、今年1季度都大幅净流入(当然其中有一部分资金来源,家人们懂的)。

三、结论

不好意思,大白没算出这2400亿,也没得出研报中的结论,倒是看到了另一个有意思的现象。

大A“指数替代”势不可挡

除了图中鲜明的剪刀差外,A股指数基金份额与主动基金份额的占比,从一年前的37%大幅提升到今年中的62%。

这种指数基金“替代”主动基金的既视感,其实海外早有先例,当前正在大A上演。

主动基民“追涨杀跌”,指数基民“高抛低吸”

大白早在去年就做了个研究《所以,葛兰这234亿是怎么亏出来的?》,

同样是医疗基金,基民投资主动基金和被动基金却用了截然不同的姿势:

用“追涨杀跌”买主动基金,用“高抛低吸”买被动基金。

今天,在本文中又得到了进一步的印证:

大A点位的下降,伴随着主动基金的“负反馈螺旋”开始;另一方面,指数基金则被逆市抄底。

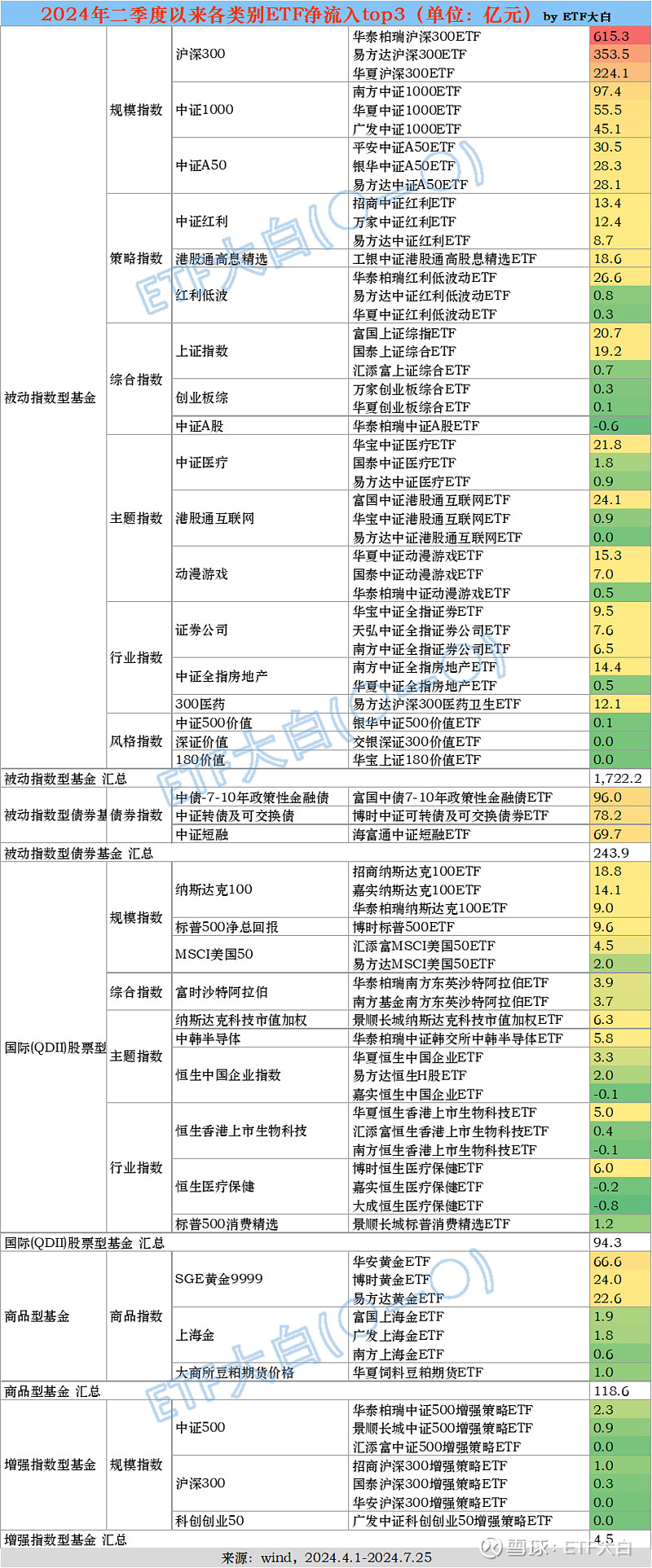

万物皆可ETF

其实除了A股,商品、债券、QDII类ETF均获得大量增持,

二季度以来A股宽基、红利类ETF受热捧;

黄金、纳指、债券ETF百花齐放。

由于ETF的份额、净值每日披露,因此净流入可以更新到最新。

这里放上2季度至7月25日的ETF流入情况,供家人们参考。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

$中证红利ETF(SH515080)$$招商中证红利ETF联接A(OTCFUND|012643)$$上证指数(SH000001)$@天天精华君 @天天话题君

本文作者可以追加内容哦 !