摩根大通有四综大罪!建议中国证监会和美国金融相关监督机构吊销摩根大通这种毫无水准毫无道德的垃圾投行公司金融分析职业证件

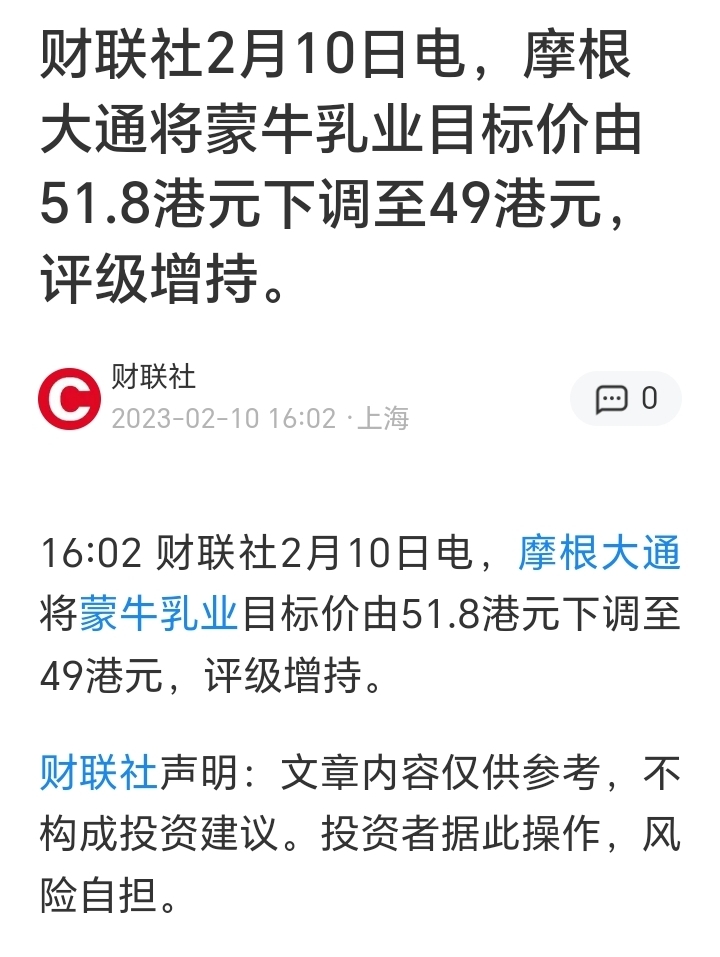

1.水平极差。一年前让投资者51.8元买入蒙牛,相当于35倍到40倍PE买入,接着又不断让投资者49元、44元、36元、26元买入。过去一年多蒙牛的股价表现证明了摩根大通的水平极差,证明了他们根本不懂国内乳制品企业。

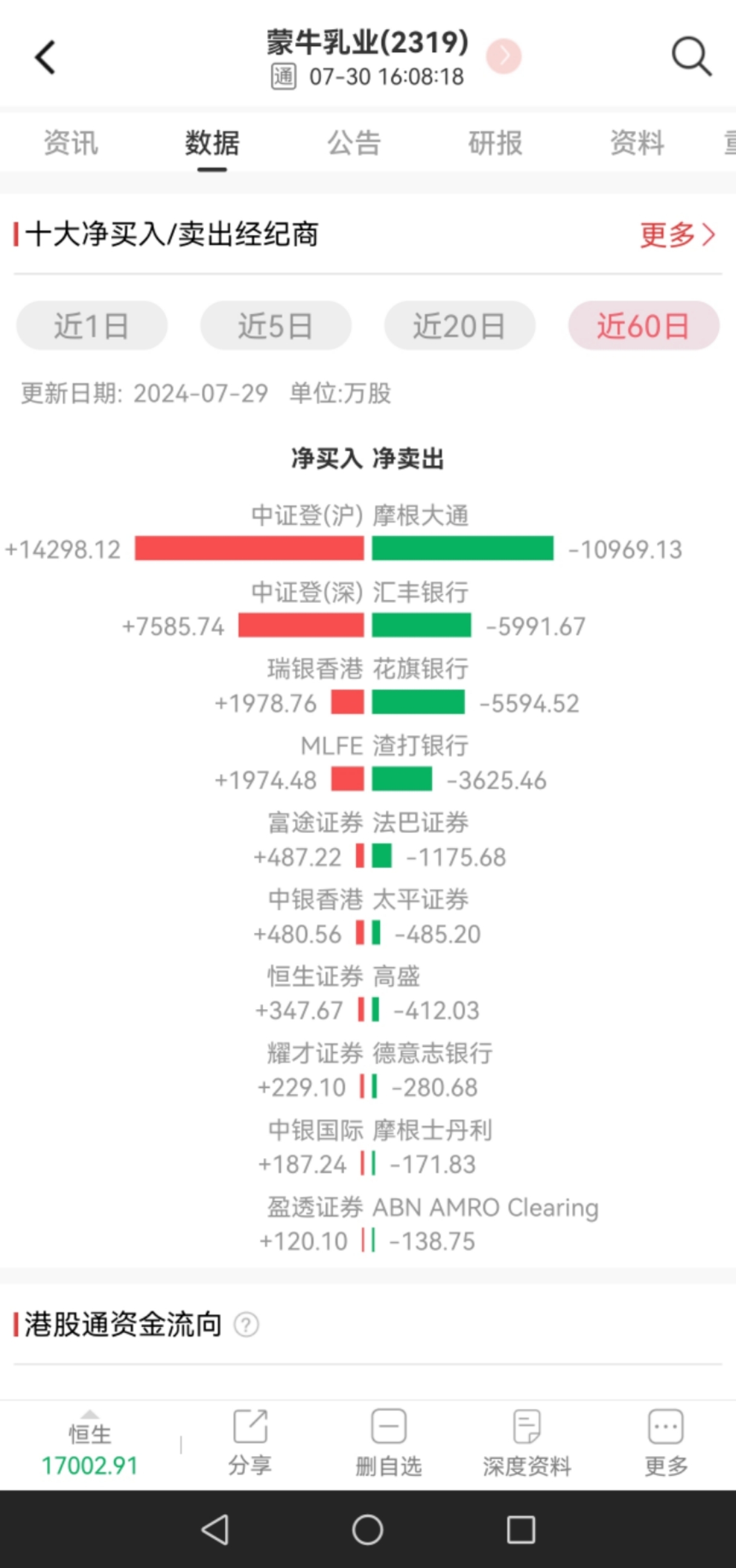

2.毫无公允和职业道德。作为享誉全球的国际投行,按理说应该是遵循公允公平公道客观的,毕竟有那么多客户和公众关注你的一举一动。但是摩根大通典型的仓位重就无脑唱多,仓位轻或者没仓位甚至裸空以后就不管股价多低也卖力唱空。就好比摩根大通最近20天或者最近60天分别卖了蒙牛9000万股和1亿多股后,哪怕股价只有12元,是他一年前的目标价51.8元的23%,且已经跌到净资产附近,PE只剩下9倍,摩根大通也仍旧唱空。可以看出摩根大通是一家眼里只有自身利益,毫无公允和职业道德的公司。

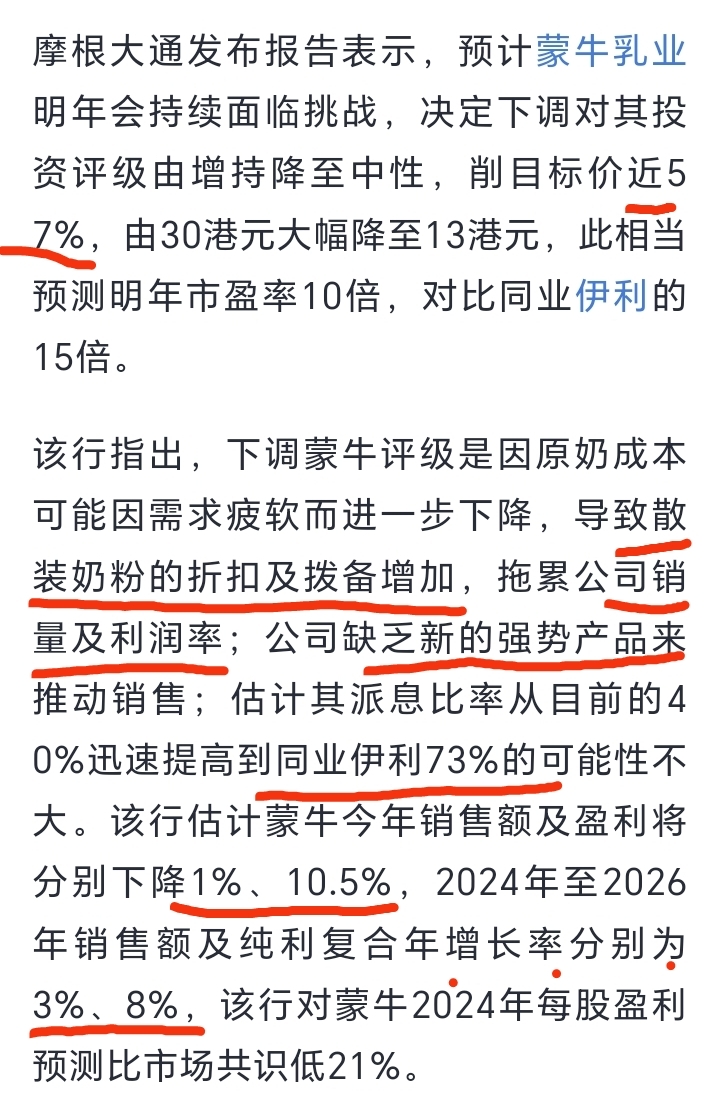

3.名气大,喜欢指点江山,逻辑不通,用词和水平不如普通投资者,且背后有更大阴谋。摩根大通最新研报形容蒙牛销量和奶价以及利润率受到很大影响,然而却预测销售额和利润分别下滑1%和下滑10%。这明显逻辑不通,销售额是销量和价格的结合体,如果销量和价格都大幅下滑,那么销售额必然也大幅下滑。而国内普通投资者,都知道原奶价格下滑会导致牛奶价格下滑,而原奶同比下滑13%左右,那么即便销量不变,伊利蒙牛的营收也会下滑最少7%到8%左右,甚至更高一些,而并非摩根大通所说销量和价格同时大幅下滑,而营收却只下滑1%,摩根大通要么数学不好,要么脑袋不行。但是作为国际大投行,能进入摩根大通工作的都是名牌大学的高材生,因此不至于连数学和普通逻辑都不通。因此无非就是更大的阴谋,也就是他把营收下滑预测得很小,等业绩公布时候让投资者觉得实际营收下滑比他预测得还大很多,从而引起恐慌进一步加剧股价下跌。

作为一名长期研究伊利蒙牛以及乳制品行业的投资者,我个人非常不赞成摩根大通的看法。首先原幅降价本身就必然会带动营收下滑,另外利润率并不一定会下降,因为营收和成本都在下滑,而蒙牛在2024年也没有像过往那样采取激烈价格战,同时销量也未必会下滑或者较大下滑,即便销量略有下滑那也是因为减少价格战主动放弃部分不盈利的订单,比如在线上蒙牛就减少了价格战放弃了部分不盈利的订单,所以蒙牛受益于原奶成本下降和减少价格战,因此利润率未必会下降甚至不排除利润率有提升的可能,这些方面和摩根大通所说完全不同。

还有,关于未来几年的增长,摩根大通预测营收复合增长3%和利润复合增长8%,这也是非常不符合现实的。乳制品行业属于有一定周期的行业,而现在正处于周期最差行业出清的最后半年时刻,而蒙牛由于液态奶占比大和上游牧场股份较多,因此周期性要比伊利还强。一旦行业出清,那么就是销量和价格同时上涨,营收和利润的弹性会非常大,不信你可以看看过去的发展经验,每轮原奶过剩周期过了后,营收普遍增长10%到15%,利润普遍增长20%甚至更高。弹性绝非摩根大通预测得3%营收弹性。

4.摩根大通一标双用。美国上市的很大食品饮料行业公司,比如雀巢和可口可乐等,他们业绩经常大幅下滑,目前净利润仍旧比十多年前还低30%甚至40%,但是雀巢PE经常30倍到40倍,可乐PE也经常20到30倍,而可笑的是摩根大通还经常给予买入评级。我在这里严肃严谨的质问一下摩根大通,任何公司和行业都有一定周期性,业绩在一定时期都会出现下降或者不增长,为何你那么容忍美股的公司业绩不增长甚至大幅下滑,而却无法容忍中国的公司也有周期性也会出现阶段性调整呢?

本文作者可以追加内容哦 !