汽车激光雷达赛道的整合,开始了。

本周,日本汽车零部件公司Koito(小纟制作所,日本国内最大的车灯供应商)宣布,拟通过全现金交易方式,以每股3.17美元收购参股公司—美股激光雷达上市公司Cepton的全部流通股;此前,双方从2017年起就开始合作,还拿到过通用汽车的前装定点项目。

按照计划,此次交易完成后,Cepton将作为Koito在美国的一家私营间接子公司运营。后者希望借助激光雷达技术的导入,实现传统汽车照明和传感器技术之间的协同作用,提供更高附加值的产品方案。比如,业内一直在探索的车灯与激光雷达的集成方案。

事实上,Koito还曾数次参与Cepton的融资,包括2020年、2021年的各一笔5000万美元以及2022年高达1亿美元的巨额投资承诺;彼时,后者在美股上市后由于迟迟无法实现前装上车,财务状况堪忧。

数据显示,从2020年开始,Cepton的确已经实现了营收的逐年增长,从当时的200万美元提高到去年的1306万美元;按照原来的乐观预期,2024年的营收预计将达到2.5亿美元左右。而实际上,按照今年一季度财报的披露,该公司预计今年收入在1500万美元到2500万美元之间。

而在此之前,Ouster和Velodyne两家激光雷达已经完成了合并。不过,这两家没能在前装市场获得上车机会的公司,合并后财报显示,2023年收入也仅为8330万美元,息税折旧摊销前利润仍为亏损8380万美元。目前,公司的市值也仅为6.09亿美元。

随着Koito对Cepton收购的推进,这家传统汽车照明零部件供应商或许将对标法雷奥,后者是目前全球仅剩的为数不多仍在运营激光雷达业务的传统Tier1。一年前,博世宣布退出激光雷达赛道。

Cepton成立于2016年,核心团队主要来自Velodyne,后者是汽车激光雷达赛道的鼻祖。比如,Cepton的联合创始人兼CEO裴军担任过Velodyne的工程副总裁;公司前CFO(Bob Brown)也曾是Velodyne的CFO,不过,在Cepton上市后就选择了离开。

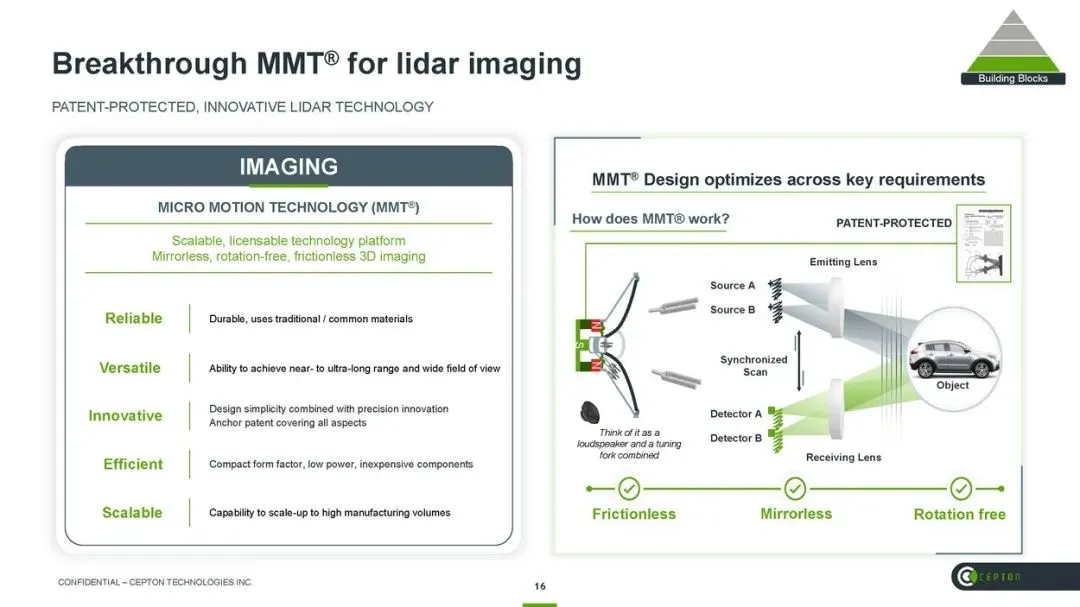

该公司的技术路线,名为Micro-motion(微动)技术,主打“无摩擦、无镜面、无旋转”,采用类似扬声器VCM马达技术来改变激光方向完成扫描;这区别于主流的MEMS、Flash和OPA三种激光雷达技术路径。

在产品落地方面,和其他专注于汽车赛道的初创公司不同,Cepton从一开始就寻求收入的多元化,包括汽车应用、智能城市和智能工业等领域。不过,真正让Cepton声名鹊起的是来自通用汽车的项目定点。

这得益于在公司成立两年后的2018年,Cepton在前装市场开始与日本小纟车灯(Koito)合作,部署车灯集成方案;而MMT技术的紧凑设计特点,允许小型激光雷达单元直接嵌入到大灯和尾灯。

更关键的是,作为通用汽车30多年的Tier 1供应商合作伙伴,Koito联合Cepton拿到了通用汽车Ultra Cruise平台的激光雷达定点。同时,Koito负责激光雷达的后续组装、生产、校正和品控管理等关键环节。

此前,Cepton公司对外透露的信息是,“2023年会进入通用汽车4个车型,2024年会再进入4个以上车型。2024年的车型不是取代2023年的车型,而是额外增加4个车型。2024年就有8个车型使用我们的激光雷达。”

2023年初,通用汽车正式对外披露下一代Ultra Cruise平台方案,基于高通平台,搭载7个800万像素摄像头、7个毫米波雷达(4个近程、3个4D成像远程雷达)以及1个位于挡风玻璃后面的激光雷达。

按照通用汽车的规划,Ultra Cruise将实现逐步OTA升级释放功能,最终实现全场景(高速、城区)的可脱手自动驾驶,并首发部署在通用Ultium(奥特能)平台车型,最快于2023年底投产。

然而,事与愿违。

2024年初,通用汽车突然宣布,Ultra Cruise将与Super Cruise(目前已经量产)开发团队合并,并专注于后者系统方案的逐步完善;而在2023年12月底,Koito也已经通知Cepton,通用汽车决定重新确定激光雷达的上车计划,这意味着,之前达成的意向采购订单已经被取消。

颇为讽刺的是,Cepton的首席执行官兼联合创始人裴军曾对外表示,“评判一家公司成功与否的唯一标准,就是这个公司有没有取得商业上的成功,即有没有赢得大订单,大订单什么时候能变成营收,而不能单纯地钻研技术。”

显然,Cepton倒在了前装量产突围的前夜。

事实上,从“借壳”上市开始,Cepton公司的股价就一直跌跌不休,截止昨日收盘价仅为2.98美元/股,市值仅剩不到5000万美元。此前,该公司的市值曾一度摸高至15亿美元上下。

而另一家美股激光雷达上市公司—Luminar,也同病相怜。尽管在此之前,该公司的产品在上汽飞凡有小批量的装车,但公司最大的客户—沃尔沃,却一直在推迟搭载激光雷达新车的下线时间。

就在今年初,Luminar突然宣布,计划裁员20%(影响约150名员工),同时转向“轻资产”运营模式,并将大部分生产外包。2023年,该公司净亏损5.713亿美元,高于2022年的4.459亿美元。

在该公司上市前期,依靠沃尔沃、奔驰、丰田、Mobileye、奥迪、上汽等优质客户的定点及合作支持,Luminar曾一度成为美股激光雷达上市公司的市值王(高达120亿美元)。

此外,同为美股上市公司的Innoviz也在今年初宣布,将裁员13%,作为业务战略调整的一部分,以削减成本和改善现金流状况。此前,该公司接连获得宝马、大众的前装订单。

目前,Innoviz与麦格纳合作的宝马第一代项目—全新7系,在小批量交付。而仍处于验证阶段的Innoviz Two,按照行业人士的说法,并不能保证宝马最终会选择Innoviz作为供应商。

事实上,由于汽车行业近年来一直处于降本、终端市场需求大幅波动的周期,「即使取得定点订单,仍无法保证整车厂客户将以任何特定数量或任何特定价格履行订单,企业依然面临合约终止或推迟或无法履行的风险。」

然而,即便是已经实现规模化上车的激光雷达公司来说,「卖一台,亏一台」依然是常态。同时,来自车企的降本压力、技术的不断迭代升级,也在加剧激光雷达公司的资金压力。

以禾赛科技为例,2023年全年营收为18.77亿元,较上年同期的12亿元增长56.1%;运营亏损5.72亿元,较上年同期的3.78亿元增长51.1%;扣非后运营亏损为3.37亿元,较上年同期的2.73亿元扩大23.4%。

而按照全年4.76亿元的净亏损计算,22.21万台的激光雷达全年交付量,意味着,禾赛科技每销售一台激光雷达要亏损2143.18元。同时,由于低价ADAS激光雷达产品出货量增加,该公司预计毛利率下降风险还在加大。

有意思的是,就在上周,禾赛科技宣布,与奥迪、通用、福特三家国际主机厂旗下的中国合资品牌达成激光雷达量产定点合作,新合作车型将于2025年起陆续开启大规模量产交付。这其中,就有撤销Cepton合作订单的通用汽车,进一步凸显当下市场竞争的白热化。

此外,作为禾赛的主要竞争对手,速腾聚创在2023年实现营收11.2亿元,同比大增111.32%,汽车激光雷达毛利率为-5.9%;同时,公司年度净亏损43.31亿元,同比继续扩大107.62%,每销售一台激光雷达净亏损1671.80元。

另一组数据显示,速腾聚创的研发支出从2022年的3.06亿元大幅增加至2023年的6.35亿元,同比增长107.6%。这其中,就包括了关键组件(芯片)的研发投入,涉及收发端的芯片、模组集成化以及专用SoC。

而激光雷达赛道整合潮背后,终端市场的现状亦是主因。

目前,从终端市场来看,激光雷达的上车搭载量依然保持正向增长;部分车企为了提升车型竞争力,标配激光雷达业成为选择项之一。比如,极氪今年的改款001车型就采取了标配策略。

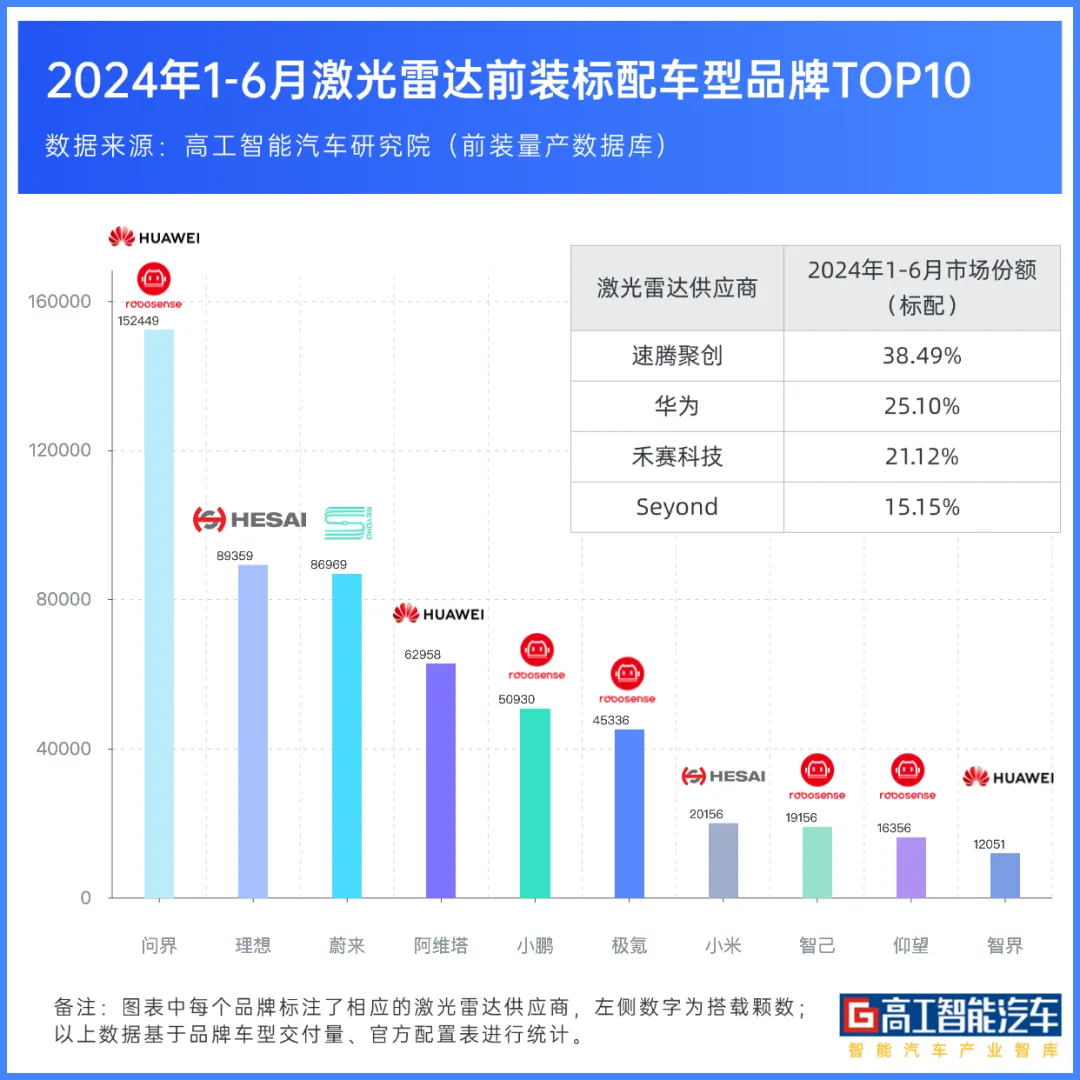

高工智能汽车研究院最新监测数据显示,2024年1-6月,中国市场(不含进出口)乘用车前装标配激光雷达交付57.42万颗,同比增长214.46%;然而,24个搭载激光雷达车型品牌中,华为系、理想、蔚来、小鹏、极氪、小米就贡献了超过90%的交付量。

其中,问界以15.24万颗排名激光雷达搭载交付量首位,理想、蔚来紧随其后。供应商方面,禾赛、华为、速腾聚创和图达通四家供应商几乎垄断市场。但这样的局面,并非利好。

在过去一年多时间里,国内大部分车企的激光雷达定点,几乎就是在禾赛、速腾聚创两家中选择;华为则是在鸿蒙智行体系外,积极寻求开拓新的车企合作客户。寡头竞争,显然不利于车企的压价诉求。

而独供蔚来汽车的图达通,由于前者的成本考量,并没有在前者旗下子品牌—乐道车型上继续享受「标配」红利。华为更是尝试推出「无激光雷达」版本的低成本高阶方案来寻求市场下沉。

更大的危机,来自于汽车供应链的独特性。

在亿咖通CEO沈子瑜看来,“以后不会再存在什么只有激光雷达的公司、什么单纯的毫米波雷达公司,只会存在的是智能电动汽车的增量部件公司。”该公司今年正式对外发布了200米探测距离的长距半固态主激光雷达,以及用于感知车身周边3D环境的短距全固态激光雷达。

这家近年来实现快速增长的新势力Tier1,目前已经在智能座舱、智能驾驶以及芯片、软件、域控制器、传感器等汽车智能化增量赛道实现全面布局。

这意味着,激光雷达市场的战局正在发生剧变。毕竟,汽车行业的供应商一直都是规模化生存模式,单一产品线胜算并不大。或许,此次Koito的躬身入局,重新打开了激光雷达的竞争新周期。

$禾赛(NASDAQ|HSAI)$#智能驾驶概念股震荡拉升##“激光雷达第一股”速腾聚创上市!##4D毫米波雷达有望加速渗透#

免责声明:图文源自互联网,分享行业发展动态,不作任何商业用途,如有侵权,请联系删除。内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

本文作者可以追加内容哦 !