在ESG理念兴起之初,企业对其充满期待,纷纷投身于快速见效的行动,如捐款救灾、推广农产品、支持抗疫等。同时,面向消费者的企业推出零碳和循环再生产品,试图抓住“可持续消费”的趋势。然而,在ESG治理的“”中,许多企业虽建立了治理体系,但90%以上仅停留在撰写ESG报告的层面。这些报告常包含宏大目标,如碳中和、循环经济等,而实现这些目标便能显著提升ESG评级。但随着2024年,ESG踏入可持续转型深水区,这些“唾手可得”的果实越来越少了,那些只是产出ESG报告的企业很快将没法交差了。

近日,在由济安金信主办,中国人民大学金融信息中心、中国工业合作协会金融与产业发展专业委员会、中国教育战略发展学会乡村振兴专业委员会联合举办的《中国视角-- 上市公司济安金信ESG-V评级研讨会》上,济安金信发布了《济安金信上市公司ESG-V评级白皮书》,为ESG领域带来了新思路,特别是“ESG概念虽然起源于投资者的善念。但时至今日投资者却依然难以将ESG因素有效整合到投资决策中”等问题。

《白皮书》指出,ESG投资实践离不开数据与评价标准,国际主流的评价标准并不适合中国的发展阶段和基本国情。发达国家,特别是欧美地区,由于已经进入后工业时代,其ESG评估体系相对成熟,不仅具有完整的环保科技产业体系,企业和社会对ESG的理解和实践也较为深入。相比之下,中国仍处于工业化快速推进的阶段。虽然近年来中国在环境保护、社会责任和公司治理方面有了重大进展,但仍面临着发展不平衡、资源消耗大、环境污染等问题。因此,如何评价中国企业的ESG水平,构建中国特色的ESG评估方法是中国ESG发展的重中之重。

济安金信ESG-V评级提供了全新的理念和方法,在促进企业可持续发展与履行社会责任的同时,获得社会责任投资机构的认可,为现行的企业、投资者以及未来的决策者提供了有价值的信息和洞见。

中国视角下的全新ESG评级

在环境(E)方面,《白皮书》称,ESG-V评级整体上关注上市公司在产业上下游所提供的服务与产品对环境产生的影响,以及监管部门和舆论对公司的监督。由于环境问题具有复杂性和系统性,往往不是某一家企业所能独立解决的,往往需要考虑全产业链的关系。ESG-V评级将责任扩展到产业链上下游的所有相关方,共同承担环境责任,从全产业链的视角促使公司考虑如何通过上下游的选择做出更环保的选择。正所谓没有买卖就没有杀戮。

对于一些企业认为,设立能耗约束和控污减排的红线,开发绿色新产品等环保措施,会影响企业的经济效益,加重企业负担的情况,ESG-V评级重点关注企业是否通过优化生产流程和供应链管理,提高原材料的回收利用率,减少产生和对新资源的需求;推动企业从传统的线性经济模式(获取-制造-使用-丢弃)向循环经济模式转变,实现资源的闭环利用,延长产品的生命周期;激励企业投入研发,开发具有环保特性的新产品和技术。

随着环境问题日益严重,可持续性发展已成为全球关注的焦点。ESG-V评级强调企业开发包括太阳能、风能、地热能等在内的可再生能源技术,以及采用高效能源存储解决方案,以减少对化石燃料的依赖,降低温室气体排放;积极捕集生产过程中产生的二氧化碳,并将其转化为有用的产品或安全封存,以减少对气候变化的贡献。

在社会(S)方面,《白皮书》指出,企业与社会最直接的接触点是其产品和服务,确保这些产品和服务符合环境、社会和治理(ESG)的原则,对于上市公司来说至关重要。同时,上市公司除了为企业提供产品与服务外,还作为投资标的,承担着更广泛的社会性责任。因此在这个纬度上,ESG-V评级还特别关注财务欺诈、违反法律法规等行为。

此外,在《白皮书》中强调,慈善所用资金来源于上市公司的整体利益,即全体股东的利益,不能“慷广大中小股东之慨”。因此在ESG-V评级时会更倾向于“授人以鱼不如授人以渔”的公益活动,例如支持乡村振兴,通过教育和技术培训帮助欠发达地区提升自身能力,从而实现可持续发展。

在督导机制(G)层面,济安金信提出了与公司治理完全不一样的新见解,过去的公司治理往往被视为一个孤岛机制。真正的公司治理应关注与利益相关方的关系,这不仅包括上游和下游企业,还涵盖了企业应履行的社会责任,ESG-V评级既关注上市公司需要合法纳税,也关注上市公司与银行的关系,其中会重点考虑上市公司的违约概率和偿债能力。

此外,《白皮书》中还写道“一个有效的督导机制不应仅限于企业本身,而应涵盖整个政商环境,确保各方面都能共同促进良好的公司治理。”因此营商环境也将在督导机制(G)层面被ESG-V评级重点关注。

从ESG到ESG-V,实现ESG投资闭环

ESG-V评级,在全球范围内首次将企业价值融入传统的ESG(环境、社会、治理)评估框架中,创立了ESG-V的概念。ESG评级的有效性对于将股票市场的投资与社会责任结合起来至关重要。这一新颖的评级方法不仅识别和规避风险,而且通过企业定价发现和实现企业价值,为ESG实践提供了更加全面和深入的视角。

《白皮书》指出,ESG-V评级中关于价值V的评估依赖于济安定价。济安定价是2001年国家高科技发展研究计划项目《证券行业风险识别、监控与防范技术支持系统》的子课题,其模型涵盖内在价值定价模型、绝对价值定价模型、相对价值定价模型、市场博弈定价模型,以及反身性定价模型等五类定价模型,这些模型构成了济安定价的完整体系。

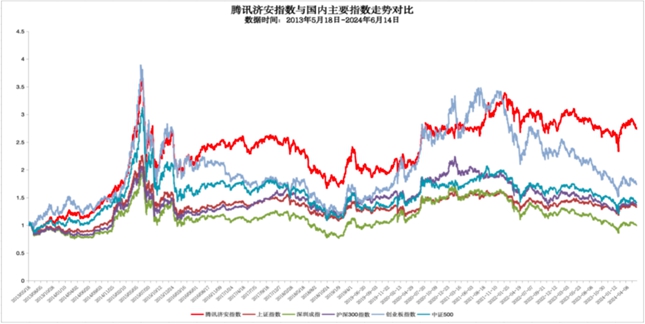

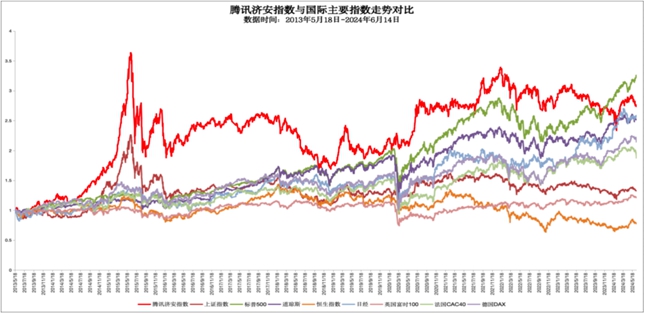

而这也是目前市场上唯一被验证了有效的定价体系,腾安指数即根据济安定价的价值偏离率作为选股基准,依据派许法等权配置指数权重,筛选100只市场上被低估的股票作为成份股;每半年调整一次。截至今年5月已运行十年,涨幅超过了沪深300的3-4倍。

另外值得注意的是,在许多ESG评级过程中存在主题或议题偏重的现象。《ESG-V白皮书》中指出,ESG-V的评价体系在环境、社会、治理和价值四个方面并不偏袒任何一个主题或议题,而是秉持对每一个主题、每一个议题平等对待的原则。不同的主题和议题在不同的行业背景下都具有各自的重要性,确保每个方面都得到同样的重视。

《白皮书》所提出的ESG-V评级,不仅关注企业的短期表现,更着眼于其长期价值的创造。它鼓励企业在追求经济效益的同时,也要考虑其对环境的影响、对社会的贡献以及公司治理的完善。这种综合考量的评级方法,有助于投资者识别那些真正具有长期投资价值的企业,同时也促进了企业在社会责任和可持续发展方面的积极行动。

未来,随着ESG投资理念的不断深入人心,我们有理由相信,济安金信的ESG-V评级将成为全球投资者和企业决策者的重要参考。它不仅将推动企业在ESG领域的持续改进,也将为全球资本市场的健康发展贡献力量。让我们共同期待,在济安金信的引领下,一个更加绿色、公平、透明的投资新时代的到来。

本文作者可以追加内容哦 !