黑色:过剩压力持续存在$华菱钢铁(SZ000932)$$新兴铸管(SZ000778)$$南钢股份(SH600282)$

摘要

上半年粗钢产量小幅下降,但需求下降预期依然较强,过剩压力仍然存在。从用料结构看,铁钢比下降,使用废钢的比例上升。从空间结构来看,北方和内陆地区产量下降,南部沿海产量上升。过剩压力长期存在。黑色价格预计会延续快涨慢跌的特征。

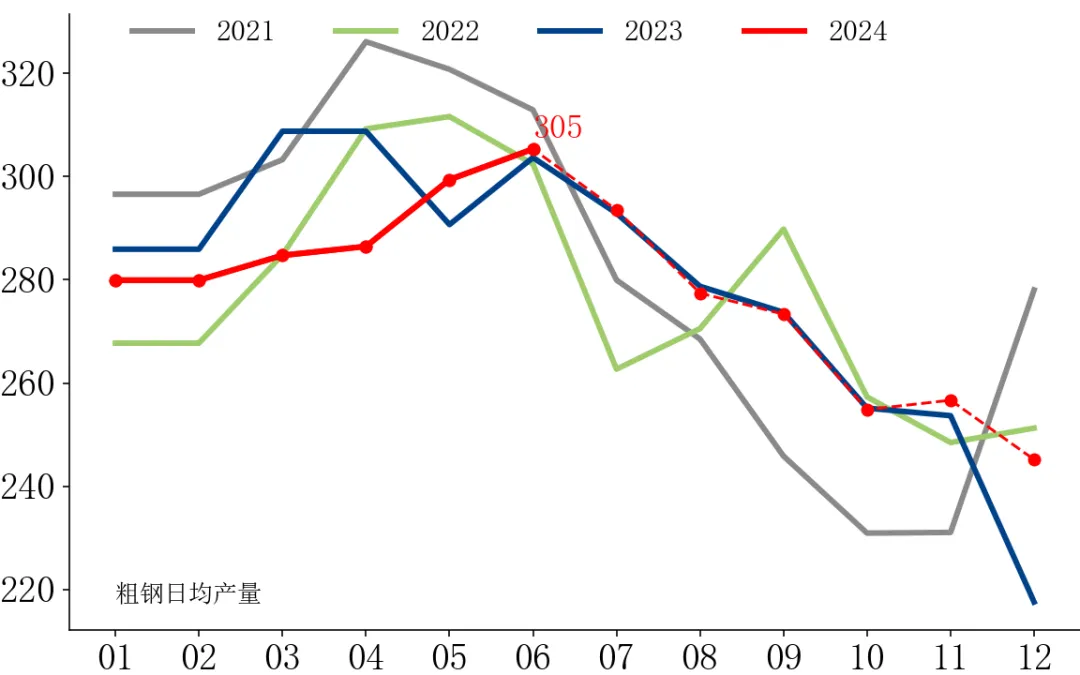

1.粗钢产量下降,降幅仍需扩大

2024年上半年,中国粗钢产量约5.3亿吨,同比下降1.1%。预计全年粗钢产量将维持在10.2亿吨左右。受房地产投资下降的拖累,全年粗钢需求预期以下降2%左右居多。这种结构下,下半年粗钢产量的降幅需要比以往更大才能平衡。从2021年有了控制产量的政策之后,下半年的粗钢产量都大幅低于上半年。预计2024年下半年粗钢产量仍会延续偏低状态,但较难出现更大的降幅,供给压力会持续存在。如果钢铁企业受限于行业政策或自主协调来提前控制产量,过剩的压力才会有效缓解。

图:粗钢日均产量(万吨)

数据来源:Wind、钢联数据、中粮期货研究院

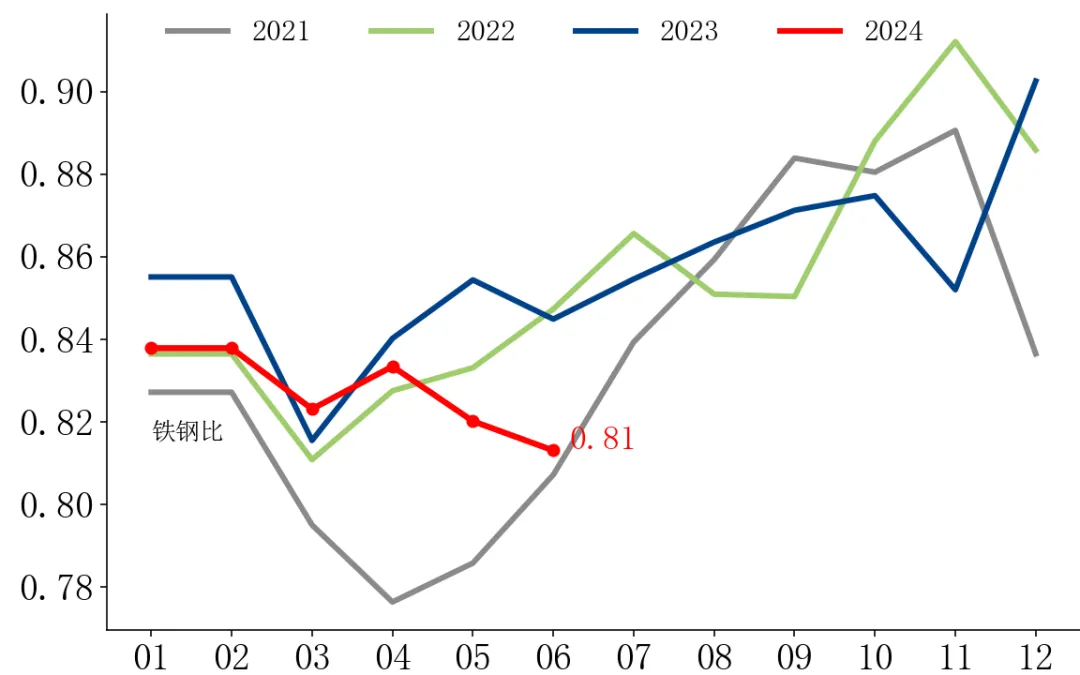

2.使用废钢的比例上升

从上半年的情况来看,铁钢比下降比较明显,使用废钢的比例上升。但与产业发展目标仍有距离。2022年工信部等三部门联合发布的《关于促进钢铁工业高质量发展的指导意见》中提出,到2025年电炉钢产量占粗钢总产量的比例提升至15%以上,力争达到20%;废钢比达到30%。从发展目标来看,使用废钢的比例还有较大的上升空间。

图:铁钢比

数据来源:Wind、钢联数据、中粮期货研究院

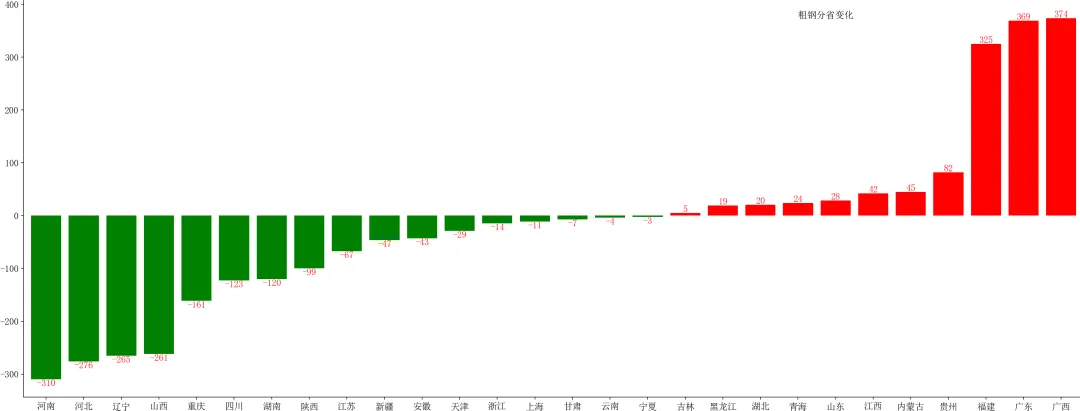

电力是决定电炉钢发展的核心因素之一。从上半年的数据来看,南部沿海与西部内陆地区的铁钢比普遍较低,受益于西电东输的东部地区铁钢比偏低,北方地区的铁钢比普遍偏高。从政策导向来看,北方地区的长流程产能转换为南方和西部地区的电炉钢产能是长期发展方向。

图:上半年各省铁钢比变化

数据来源:Wind、钢联数据、中粮期货研究院

废钢来源是制约废钢比上升的主要瓶颈。从需求端来看,电炉炼钢的产能、转炉炼钢中的废钢添加比例都在上升。从供给端来看,废钢基地增多,废钢的加工能力上升,但与加工能力配套的废钢资源回收体系仍有待完善。

3.南部沿海地区产量上升

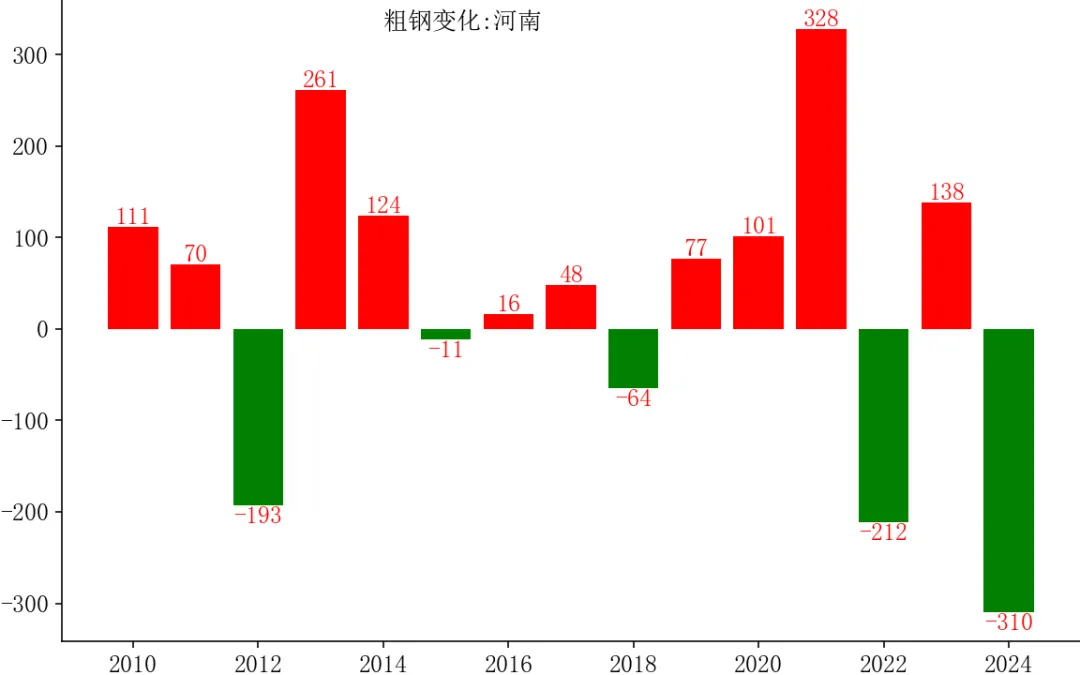

2024年上半年,粗钢产量“两河”降,“两广”升。两河、辽宁、山西地区粗钢产量下降总计约1112万吨。两广、福建地区粗钢产量上升总计约1068万吨。这即是政策导向的作用,也是市场选择的结果。北方地区依靠煤矿和铁矿资源优势建设了大量的钢铁产能,满足了国家建设对钢铁总量的需要。未来,制造用钢所占的比例不可避免地要超过建筑用钢,钢铁产能向制造业所在的地区靠拢是大势所趋。

图:上半年各省粗钢产量变化(万吨)

数据来源:Wind、钢联数据、中粮期货研究院

图:上半年河南省粗钢产量变化(万吨)

数据来源:Wind、钢联数据、中粮期货研究院

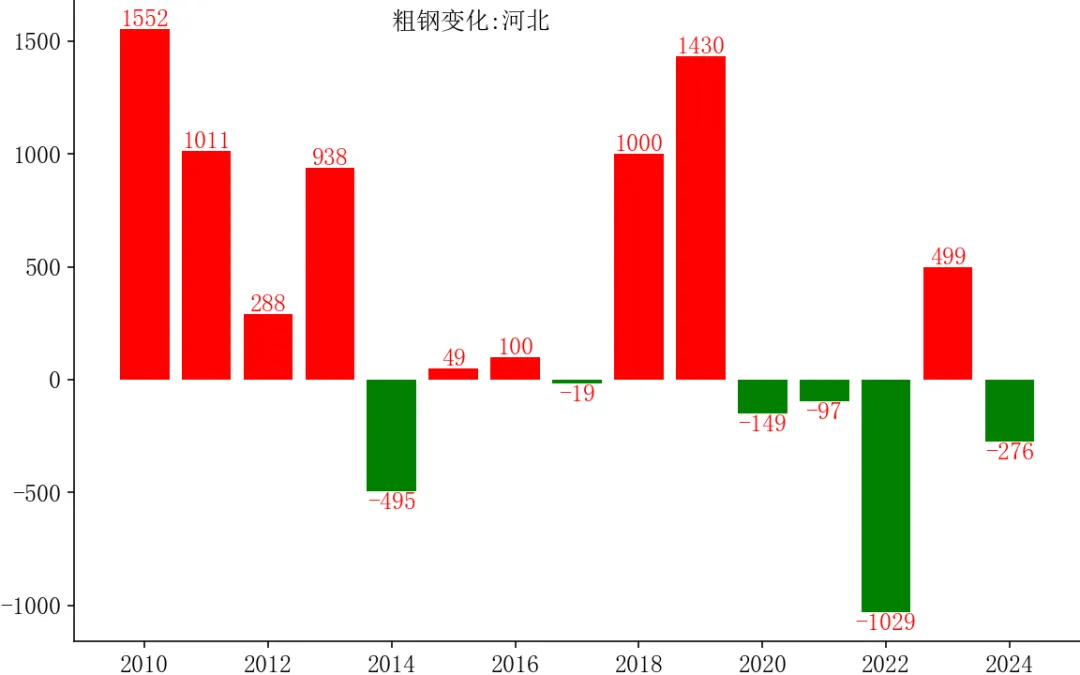

图:上半年河北省粗钢产量变化(万吨)

数据来源:Wind、钢联数据、中粮期货研究院

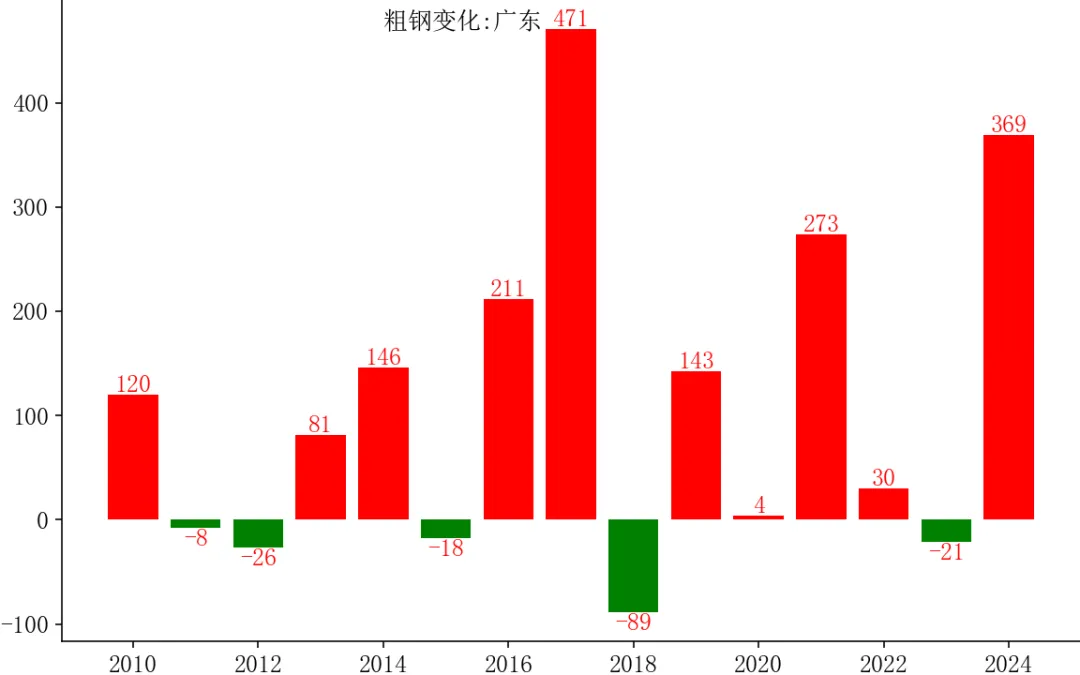

图:上半年广东省粗钢产量变化(万吨)

数据来源:Wind、钢联数据、中粮期货研究院

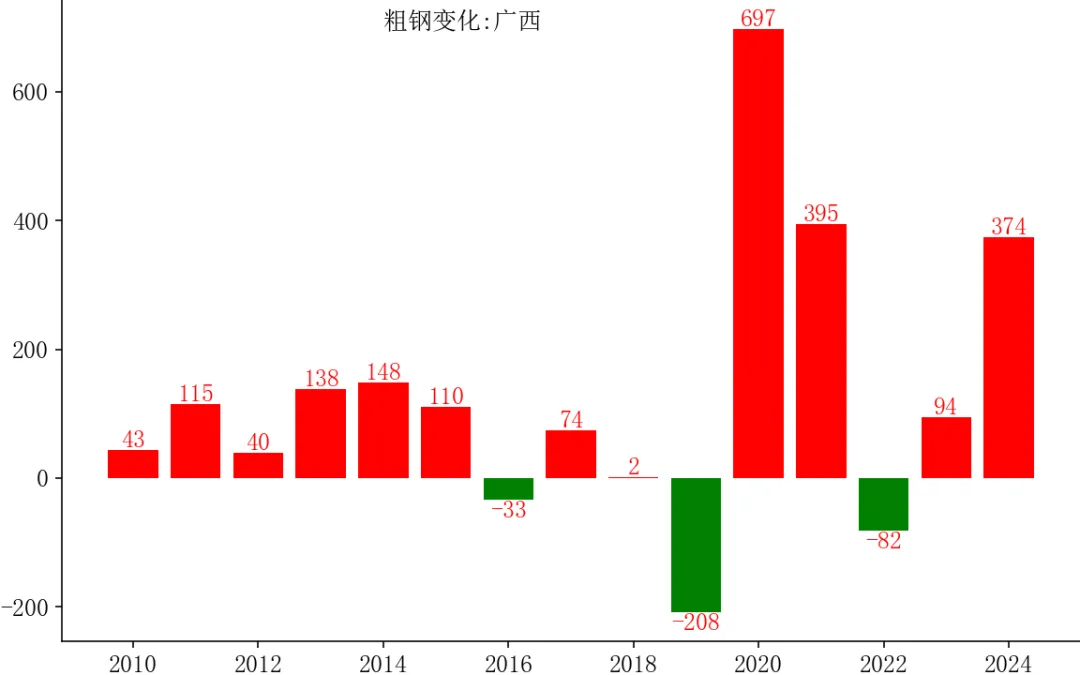

图:上半年广西省粗钢产量变化(万吨)

数据来源:Wind、钢联数据、中粮期货研究院

在需求连续下降的大环境中,粗钢产量进入了弧顶区的下降阶段。短期内,用钢结构变化和出口上升减轻了产能过剩压力。行业集中度的上升加强了供给端的产量协调能力。但这些还无法从根本上改变过剩压力持续存在的现状。对于价格趋势来说,黑色价格预计会延续快涨慢跌的特征。

本文作者可以追加内容哦 !