智驾的天秤,还是偏向了激光雷达。

向上探,高阶智驾感知的尺度,需要激光雷达权衡把控,这使得其成为 L3 及以上智驾的必选项。

向下走,技术的延展打破了激光雷达的高成本壁垒,装机车型下探至 15 万元。

激光雷达的市场被彻底打开,迎来新的发展周期。

盖世汽车研究院数据显示:

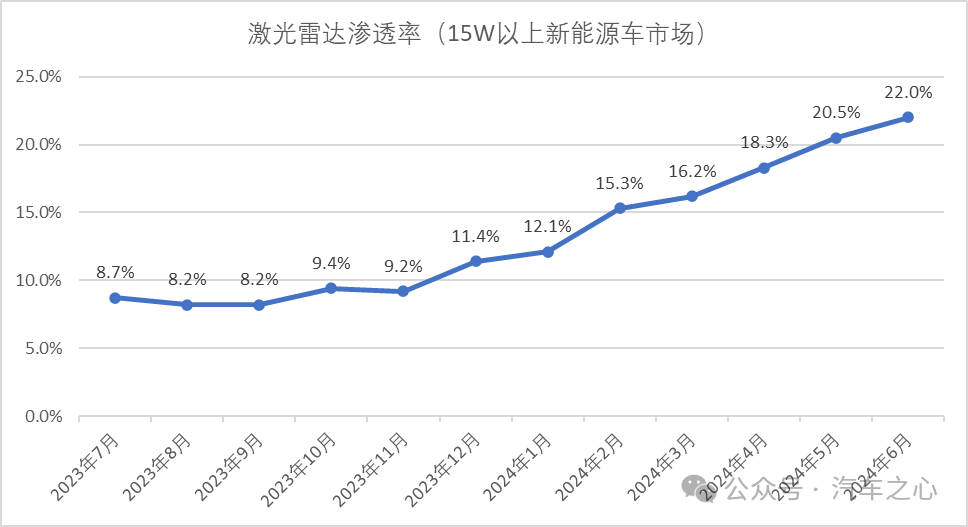

2024 年国内市场激光雷达装机量大幅增长 247%。

今年 6 月,15 万元以上新能源汽车销量约为 57.7 万台,激光雷达渗透率达 22.02%,已经实现「跨越鸿沟」。

销量排名前十的头部新势力品牌中,激光雷达渗透率超过 60%,市场仍在向上攀升。

与此同时,国内激光雷达企业,顺着国内智驾冲锋陷阵,同样前所未有的站在宇宙中心。

Yole Intelligence 报告显示,2023 年,以禾赛、速腾聚创、图达通、华为和览沃为首的五家国内厂商,吞下了全球车载激光雷达 83% 的市场份额。其中,禾赛占比高达 37%。

这就导致,在智驾下半场努力追赶的海外车企们,也将目光投掷国内,寻找赋能智驾的得力拍档。

比如速腾聚创,就进入了丰田的供应链体系,与旗下部分车型建立量产合作关系。

而禾赛更是获得了奥迪、通用、福特国际大品牌的一致认可,与旗下的中国合资主机厂达成激光雷达量产定点合作,新合作车型将于 2025 年起陆续开启大规模量产。

目前,在《财富》世界 500 强榜单全球收入最高的 10 家国际汽车厂商中,有 6 家车企或其合资合作伙伴已经与禾赛达成了量产定点合作关系,其中还包括一家国际顶级汽车品牌的全球量产车型,具体是谁尚未官宣,但据消息称是一家知名欧美主机厂。

智驾格局愈发清晰,一种「西方不亮东方亮」的局面正在照进现实。

01、海外大厂,吞不下「激光雷达」的饼

在国内激光雷达厂商的步子还没迈大前,高光时刻属于海外厂商。

老牌巨头 Velodyne,曾撑起了北美 Robotaxi 95% 的激光雷达供货量,是国内外智驾供应商的首要选择。

但很快,以禾赛为代表的国内激光雷达厂商的迅猛超车,使「Velodyne 们」很快陷入到零和博弈的不利局面。

一进一退间,海外大厂们乱了节奏,败下了阵。

2019 年,Velodyne 正式决定裁掉中国北京的办公室超过 20 名员工,包括直销团队和部分技术支持,并且将其销售模式,从直销模式恢复到刚进入中国的「代理模式」。这意味着,Velodyne 基本放弃了中国市场。

时间再往后推,2022 年,号称全球车规级激光雷达鼻祖、1998 年创立的 Ibeo 宣布启动破产程序。

2023 年,德国零部件巨头博世完全放弃了开发自动驾驶激光雷达。

当激光雷达进入凛冬之夜,海外大厂普遍如巨石般沉入深水区,只剩法雷奥一家大厂还在坚持。

另一边,国内初创企业势如破竹地高速发展,迎来春天。

这似乎指向了激光雷达行业的国内外「生态」差异。

一面是智驾产业发展与落地速度都领先全球的国内市场;一面是对智驾还处于谨慎观望、保守试探态度的海外领域。

市场环境的差异,注定了海外大厂在激光雷达行业如履薄冰,体现在三点。

一是成本高企。

作为「智驾之眼」,激光雷达的技术含金量比毫米波雷达、超声波雷达等传感器都要高出几个量级,汇集了光、机、电、软四大领域的技术。

具体体现在准确感知周边环境三维信息,障碍物轮廓,以及厘米级探测精度上,基本把控住智能驾驶感知层面的核心部分。

这种技术难度注定了研发成本的高基调。早年 Velodyne 的激光雷达,一颗高达 10 万美金。

2012 年,Waymo 公布其 Robotaxi 成本为 15 万美元,其中采用的 Velodyne 64 线激光雷达,售价为 7.5 万美元,占据整车成本一半。

这种激光雷达的高成本,使得追求规模化的智驾企业望而却步,它们选择抛弃 Velodyne,寻找第二解法。

比如 Waymo 选择投入重金自研传感器方案,从整体方案视角切入,在软硬件、算法层面做配比,把控成本。

再者,新一代激光雷达企业正在以高价值的性能与性价比,把商业触角延伸至全球市场。包括 Cruise、Zoox、Aurora、Nuro、NVIDIA 等头部智驾企业,都选择了禾赛的激光雷达。

二是出货量少。

某种程度而言,激光雷达的低毛利弊病可以靠高销量解渴,但国际大厂们似乎没这么幸运。

不比国内市场赋予激光雷达企业肥沃的生长土壤,海外市场一片贫瘠。

一方面,国内激光雷达应用在 L2 或 L2+等高速或城市 NOA 领航辅助驾驶,面向广阔的大众市场。

而海外主要是 L3 或者 L3 级以上的自动驾驶使用激光雷达,这部分的市场需求还主要集中在有限的 Robotaxi 市场,ADAS 对于激光雷达上车普遍信心不足,仅有 BBA 等头部车企愿意在豪车上尝试,且单车搭载量普遍在 1 颗左右。

如奥迪 A8,搭载了 1 颗法雷奥的 Scala 1;奔驰新一代 S 级,前两年有消息称将搭载法雷奥激光雷达 Scala 2,数量也为 1 颗。

另一方面特斯拉对于激光雷达的反对态度,也在让整体智驾的市场走向陷入摇摆。到今天,特斯拉 FSD 依然坚定不移的走纯视觉路线。

这些都促使海外厂商注定难以用销量摊平成本,持续被架在入不敷出的尴尬位置上。

三是量产效率低。

海外大厂的产品开发逻辑倾向于解耦,即各组件独立开发、维护和演化,这种形式容易让开发周期延长。

同时,海外硬件人才密度低,供应链经常处于脱节状态。

在国内,禾赛在上海及其周边三百公里以内,能找到所有的核心零部件供应商;就如同速腾聚创在深圳及其周边,就能够找到所有的核心配套企业,甚至大量用户就在珠三角。

在国外,自然没有这种产业集群环绕的生态条件,海外厂商的激光雷达产品交付普遍「难产」。

2022 年 11 月,沃尔沃选择与 Luminar 定点合作,并发布了纯电旗舰 SUV EX90,搭载了 Luminar 旗舰级激光雷达 lris。但两年时间内,EX90 的量产时间屡屡推迟,直到最近,沃尔沃才宣布,EX90 将于今年下半年开始交付。

2021 年,Cepton 获得通用汽车的定点合作,将在 2023-2027 年为通用下一代高级辅助驾驶系统 Ultra Cruise 平台提供激光雷达。但两年多过去,项目依然未有起色。2023 年 12 月,通用直接取消了 Cepton 的量产定点。

最早获得宝马定点的 Innoviz,过去 3 年投入 2.38 亿美元,但到目前为止,Innoviz 还没有实现规模化前装交付。

搭载法雷奥激光雷达的奔驰 EQS 曾在去年的上海车展上亮相,但搭载激光雷达的版本至今没有进一步量产上市的消息。

显而易见,海外厂商面对国内「后浪」的拍打,基本束手无策。

这种情形下,向前走是死路,向后退是生路。

向前走的 Ibeo,虽领先市场一步研究出纯固态激光雷达,但因成本高企无法让市场买单,最后资金链断裂破产。

向后退的是博世与大陆集团:

博世花费 3 年时间自研激光雷达,因起步晚,在人力、财力上投入巨大,但很快发现这是一笔技术复杂度高,投资回报慢的生意。

大陆在 2020 年入股激光雷达企业 AEye,双方合作开发长距离激光雷达产品,但也在同一时期宣布双方终止合作。

面对不确定性的未来,大厂总是习惯性地及时止损,留有余地。但对于禾赛等国内厂商,敢于投入几十亿研发成本死磕激光雷达赛道,其实更像是一种铁定决心的不破不立。

02、海外大厂都搞不定的市场,为什么禾赛可以?

对于 Robotaxi 这类上车快的行业,产品其实具备现货属性,即产品性能直接落地见分晓。

但对于 ADAS 业务,产品则具备期货属性,从定点到上车还存在几年距离,这就给了擅长「讲故事」的海外厂商可趁之机。

穿越时间周期后,中西方激光雷达产业差距不断拉大。

于是,在「不靠谱」的海外厂商那吃一堑后,海外车企纷纷调转了船头。

以禾赛为代表的国内厂商,率先进入他们的视线。

很明显,海外厂商的弱点,基本就是禾赛的优点。

在禾赛身上,海外老牌车企看到了合作可回报性的安全感,来源于三个维度:性能、量产能力、性价比。

性能源于技术创新能力。

禾赛旗下布局了多产品矩阵,打通 ADAS(AT 系列+FT 系列+ET 系列)、L4 自动驾驶(Pandar 系列+QT 系列)、机器人市场(XT 系列)的应用边界。

其中,AT128 作为禾赛的王牌产品,是一款车规级超高清远距激光雷达,单个电路板集成了 128 线扫描通道,点频高达每秒 153 万,能够实现 200 米远距离探测。

此外,AT128 以嵌入芯片的 VCSEL 平面化光源,替代了传统激光雷达庞大的分立式器件光源,显著降低了激光雷达的制造成本。

在 L3 级趋势逐渐明朗后,禾赛选择探索激光雷达的性能极限。

推出的新产品 AT512 瞄准 L3 级自动驾驶应用,基于第四代自研芯片架构,点频数高达每秒 1230 万,密度是 AT128 的 8 倍。此外,AT512 还能实现 300 米 10% 反射率下的标准测距,相比 AT128 提升了 50%。

量产能力是看得见的优势。

AT128 上市后,该年出货量高达 6.2 万颗,禾赛也成为了第一家实现月交付破万台激光雷达厂商。

2023 年,禾赛全年激光雷达出货量为 22.2 万台,同比增长 176.1%;ADAS 激光雷达出货量为 19.5 万台,相较去年同期的 6.2 万台,增长了 214.8%。

激光雷达的需求激增,让禾赛成为风口上的玩家,在这时,禾赛选择把地基筑牢,工厂是核心一环。

自建工厂的作用体现在两方面:

前端设计灵活调整。专设产品试制线,样品问题可以及时反馈到前端设计环节,在开发阶段就把控好品质。

后端验证及时落地。产品拥有测试场,以高效、低风险的形式探索激光雷达性能极限,转化为产品力。

相当于,从设计到验证,全流程高效协同、执行、调整、落定。这就保证了产品的高效交付和品质把控。

与此同时,关于「莱特定律」的良性循环法则正在持续生效。

莱特定律指出,产量提高一倍,平均成本下降 15%。成本(价格)降低会刺激需求增长,反过来又消化掉更多的产量,进而推动成本继续降低。

2025 年,禾赛定下出货量目标是——100 万台。

支撑起这个目标的,是高速增长的需求与继续下降的成本。

禾赛今天面向 Robotaxi 的激光雷达产品的售价在 2 万美金左右,而 ADAS 产品仅需约 500 美金。

百度萝卜快跑第六代无人车,就搭载了禾赛 4 颗 AT128 作为主激光雷达,显然,这是其能把单车成本控制在 20 万元,实现大规模量产的重要推动因素之一。

禾赛的性价比不言而喻。

截至 2024 年第一季度,禾赛已累计获得来自 18 家主流汽车厂商近 70 款车型的前装量产定点。

国内的内卷常态,使得性能与成本一方面没做好,就足以击中一家激光雷达厂商的死穴。

禾赛能稳居激光雷达第一梯队,代表其已经构建起了一条正向促进的产业链闭环,才能让良性循环始终不间断。

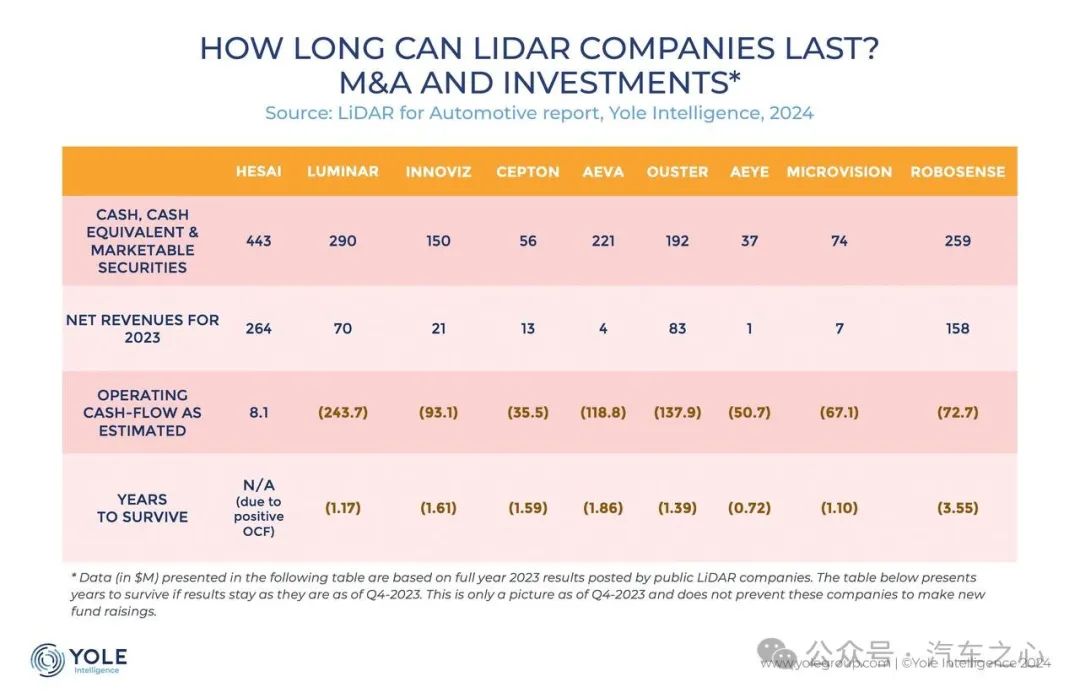

显然,禾赛在正向循环法则下形成了健康的业务增长曲线,2023 年,其是唯一经营现金流为正的激光雷达企业,毛利率高达 35%,且有望于今年第四季度实现盈利。

Yole Intelligence 最新的车载激光雷达行业报告,将禾赛、Luminar、Innoviz、Ouster 等激光雷达企业的现金储备、年度营收、以及经营现金流等进行对比后发现,从现在算起,绝大多数激光雷达企业按照当下的「烧钱」速度活不过两年,而禾赛的财务状态是一众激光雷达厂商里最好的,已经能够实现正向「造血」。

这种稳健的「正向造血能力」,大大降低了奥迪、通用、福特这类国际车企对于合作伙伴的风险考量。

相比海外厂商不仅价格高昂、技术滞后,还存在量产慢的可靠性疑虑,禾赛不仅做到高性价比,高性能,还拥有数十万台在路上成功运行的产品。

另外,禾赛其实已具备了国际化基因,在全球头部的 10 家 L4 自动驾驶公司中,有 9 家使用的是禾赛的高性能激光雷达,其中包括 Aurora、Zoox、Apollo 等知名企业。

如此,高下立见,选择禾赛,基本就是最优解。

03、激光雷达,来自智驾宇宙中心的有力一击

全球化的维度,已经从新能源汽车的宏观视角,缩小至激光雷达的细分层面。

一方面源于智驾正跨越 L2、L2+的分水岭,进入 L3 时刻。

政策准入的关口在一步步松开。

今年 6 月,一汽、上汽、广汽、长安、北汽蓝谷、比亚迪、蔚来、上汽红岩以及宇通客车,又有 9 家车企拿到了 L3 级上路测试的牌照。

车企加快推进规模化落地脚步。李想预估,最早在今年年底,最晚在明年上半年,理想将向用户批量交付有监督的 L3 自动驾驶。

与此同时,奔驰、宝马等豪车品牌,同样在国内获得 L3 级测试牌照,积极部署 L3 级智驾项目,甚至有望在国内率先落地。

另一方面,L3 级别智驾对于安全层面的质变诉求,使得激光雷达成为「水面上」的硬性配置。

有国际论文指出,激光雷达路线的夜间平均感知精度是纯视觉路线的 3 倍。

激光雷达已经不是一个功能件,而是一个安全件。尤其与 AEB 协同后,主动安全的意义被进一步放大。

据悉,搭载激光雷达的理想 L9 Max 的 AEB 误触发率低于主流行业标准近 3 倍。

这使得激光雷达的选装率越来越高。

今年国内车企,理想、零跑、智己、极氪、小米等多个品牌发布的全新或者改款车型,无一例外全部都搭载了激光雷达。

其中,理想作为禾赛的重要客户,今年上半年理想 L 系列和 MEGA 五款车型激光雷达选装率实现了显著提升。

据理想透露,理想 30 万元以上的车型,激光雷达选装率已经接近 70%。

值得一提的是,过去一年,禾赛就新增了 10 家国内外主机厂客户,包括现象级新势力、合资车企、海外大厂客户的新定点。

国外车企也基本形成了「L3 级智驾需要激光雷达」的共识。

外媒曝出,奔驰下一代 S 级车型将升级包括激光雷达在内的感知硬件。此外,奔驰曾明确表示,继美国和德国之后,正在推进 L3 级系统 Drive Pilot 进入中国市场。

今年 8 月起,宝马于德国市场推出的新 BMW 7 系将搭载配备激光雷达感知硬件的 L2+L3 级智驾系统,为用户提供「解放双眼」的 L3 级自动驾驶体验。

显然,属于 L3 级的智驾战役打响后,激光雷达正迎来面向全球的开阔市场。

但吃到这一大波红利的,依然是以禾赛、速腾聚创为代表的国内厂商。

原因在于,国内厂商对于国外厂商,基本就是降维打击。

国内智驾高速发展的反面,是用残酷的价格战、同质化竞争抢占市场份额,某种程度而言,激光雷达企业在为了「活下去」而锤炼核心壁垒。

因此,对于国内厂商而言,国外市场完全是舒适区,包括性能、性价比、工程化,都远超海外对手。

在禾赛 CEO 李一帆看来,海外市场是激光雷达企业的业绩缓冲区,包括禾赛,速腾,其海外毛利率水平都要比国内高。

也就是说,国内厂商在国内深水区磨练后,在国际市场能够更轻松得扩大利润空间,在海外浅水域的缓冲,或许能更好反哺到国内厂商的业绩增长上。

如今,获得了奥迪、通用、福特这些百年汽车品牌认可后,禾赛于海外市场的业务将进一步打开。

从企业视角看,掘金海外蓝海市场,这似乎指向了一条新的「输血」曲线。

从全球化维度考量,伴随智驾迭代进阶,全球汽车供应链竞争格局迎来新的改写。

而激光雷达,则是中国智驾走向全球领先位置的再次有力一击。

本文作者可以追加内容哦 !