黄老师讲Y份额系列

一、Y份额和其他个人养老金产品的区别

养老储蓄、养老保险的权益配置比例相对较低,而养老理财的权益配置比例也普遍不高。根据申万宏源证券金融工程团队的统计,养老理财的权益配置比例上限一般为10%,上限定在50%或80%的较少;同时,权益配置比例下限大多没有硬性要求。

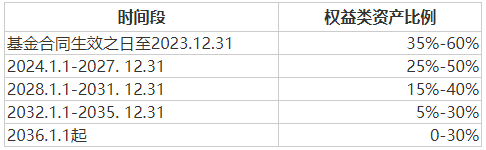

一、三、五年期养老理财的权益配置比例要求

而根据《养老目标证券投资基金指引》第五条的规定,养老目标基金定期开放的封闭运作期或投资人最短持有期限不短于1年、3年或5年的,基金投资于股票、股票型基金、混合型基金和商品基金(含商品期货基金和黄金ETF)等品种的比例合计原则上不超过30%、60%、80%。同时,基金合同会结合比例上限,确定业绩基准的权益比例中枢水平、下限水平。如下表所示,以某养老目标日期2035为例,在建仓期之后到2023年底,其权益配置比例不得低于35%,明显高于其他三类个人养老金投资品种。

某养老目标日期2035的权益配置比例要求

资料来源:wind

因此,Y份额与其他三类个人养老金投资品种最大的区别是——受权益资产的影响较大,其自身也具备了部分权益资产的特性。投资者在投资Y份额之前,有必要先理清权益资产的风险收益特征,在此基础至上,才能制定出更科学的Y份额投资方式。

二、权益资产的特点

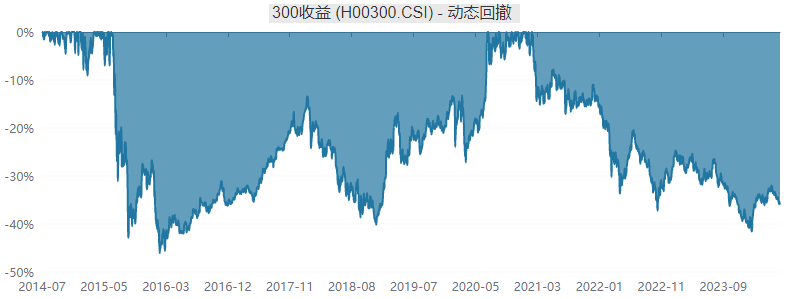

权益资产的波动幅度一般大于债券类和货币类资产。以沪深300全收益指数(计入分红收益)为例,在过去十年当中,从最高点到最低点的回撤,或有40-50%的幅度。

资料来源:wind,;统计区间:2014.07.01-2024.06.30。

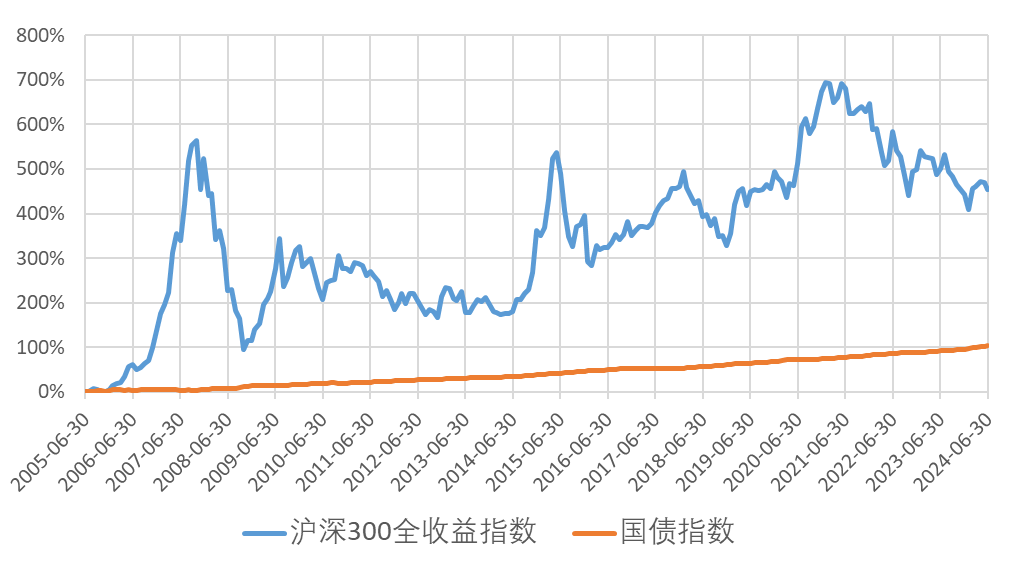

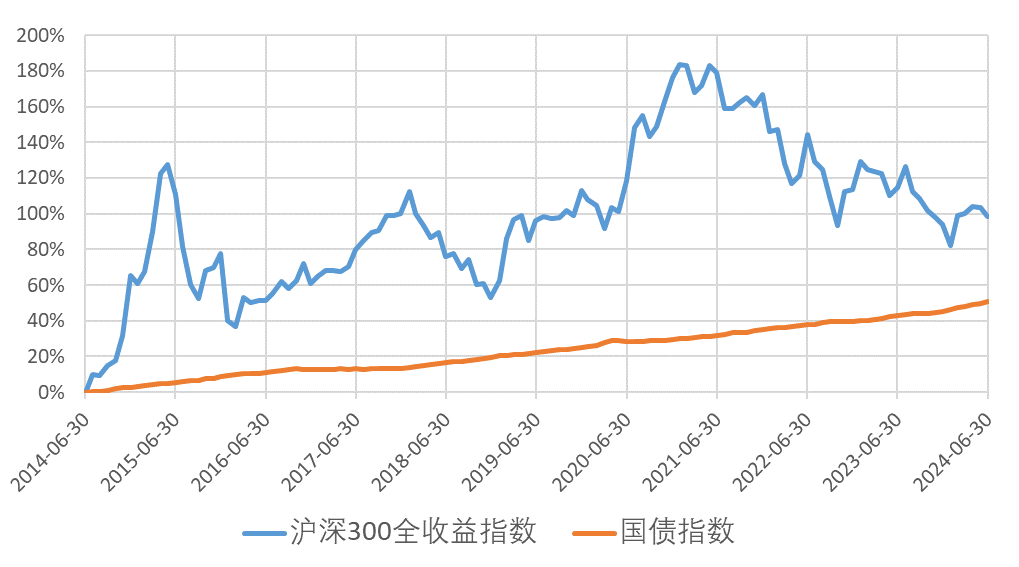

权益资产在具有向下弹性的同时,也兼具向上弹性。因此,介入权益资产的时点不同,对持有区间内的绝对收益和相对于其他资产的超额收益的影响较大。

以跑赢的几个区间为例,均需要投资者在权益资产的较低点位进行介入,并长期持有,才有可能体现出权益资产相对于债券类资产的明显优势。

2005年年中至今沪深300全收益指数与国债指数的相对走势

资料来源:wind,;统计区间:2005.06.30-2024.06.30。

2014年年中至今沪深300全收益指数与国债指数的相对走势

资料来源:wind,;统计区间:2014.06.30-2024.06.30。

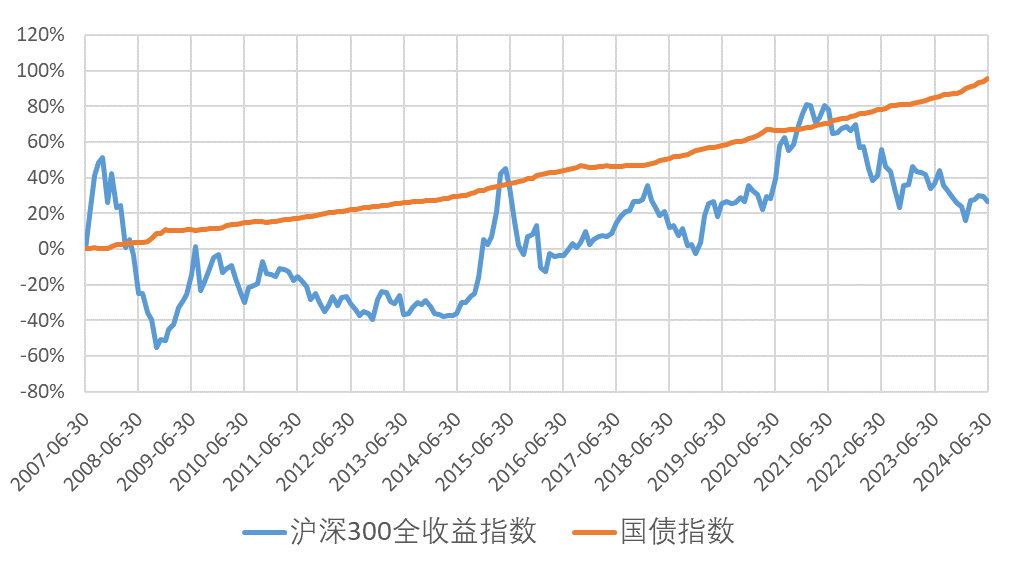

而如果在权益资产估值偏高时介入,则相对于债券类资产而言,就可能有不好的相对收益表现,甚至较差的绝对收益。例如2007年年中、2015年年中、2021年年中三个估值相对较高的时点,持有权益资产至今,就会跑输债券类资产。

2007年年中至今沪深300全收益指数与国债指数的相对走势

资料来源:wind,;统计区间:2007.06.30-2024.06.30。

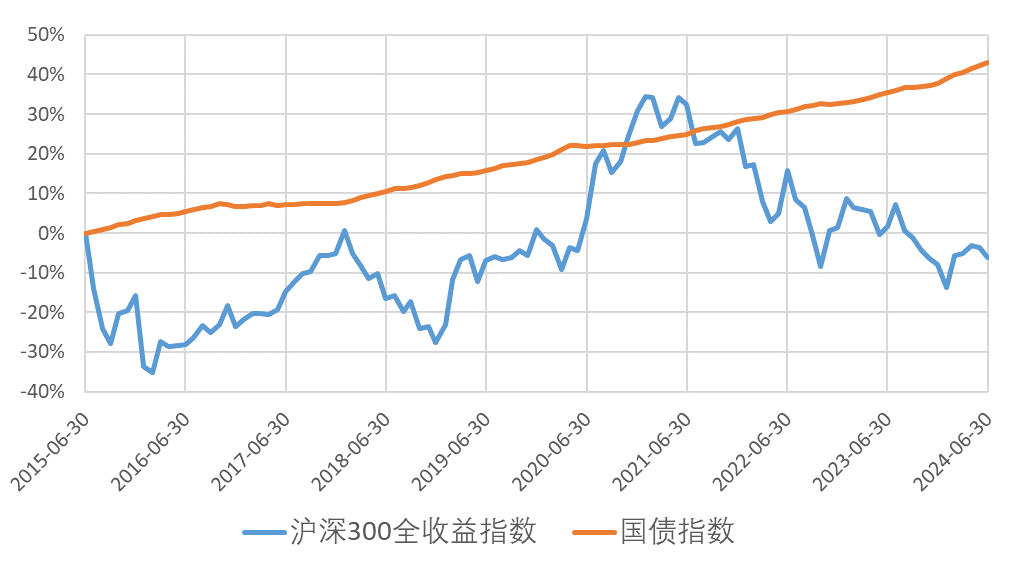

2015年年中至今沪深300全收益指数与国债指数的相对走势

资料来源:wind,;统计区间:2015.06.30-2024.06.30。

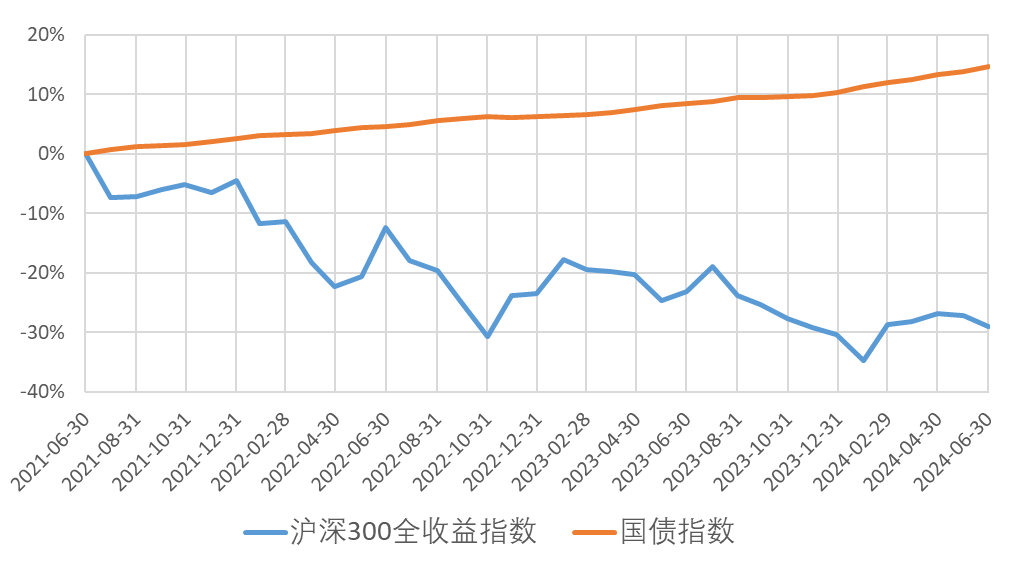

2021年年中至今沪深300全收益指数与国债指数的相对走势

资料来源:wind,;统计区间:2021.06.30-2024.06.30。

三、申购Y份额的时点不同,导致体验不同

如前所述,由于相对于其他三类个人养老金投资品种,Y份额配置了更多一些的权益资产,其也具备了权益资产的部分特性,因此,申购Y份额的时点不同,将决定投资者初期的持有体验,也将部分决定长期持有后的绝对收益和相对其他三类品种的超额收益。

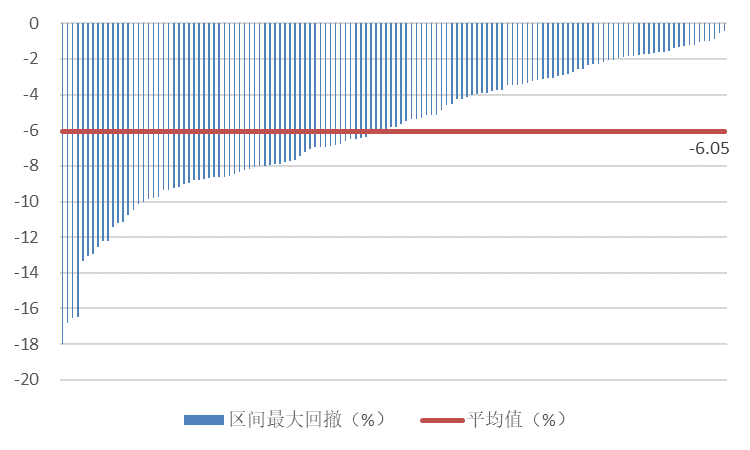

在今年上半年的权益资产价格波动过程中,Y份额整体相对于其他三类品种,表现出了较大的净值弹性,对投资者的Y份额申购时点也提出了较高的要求。

2024年上半年全市场Y份额的区间最大回撤

资料来源:wind,;统计区间:2024.01.01-2024.06.30。

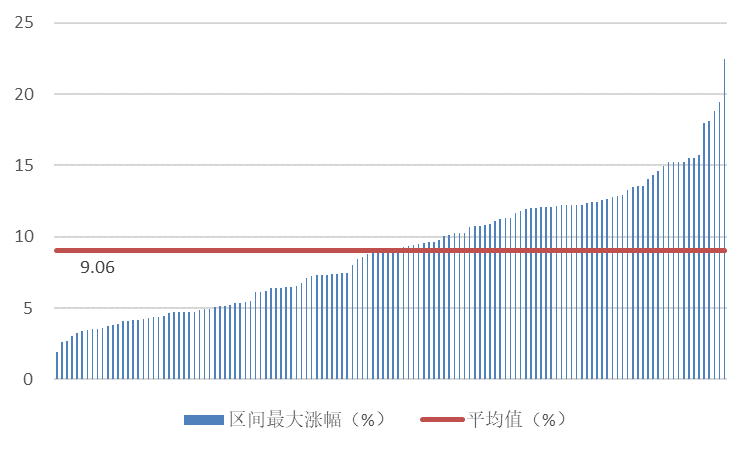

当然,如果申购时点足够好,也可能收获Y份额的向上弹性,例如,在今年春节后的权益资产反弹过程中,Y份额整体相对于其他三类品种,表现出了优势。

2024年上半年全市场Y份额的区间最大涨幅(自最低点到最高点)

资料来源:wind;统计区间:2024.01.01-2024.06.30,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

四、何时申购Y份额更稳妥?

到此,我们应该接着探究,是什么原因导致了时点不同而结果不同,特别是第二部分中的长期收益结果的巨大差异。

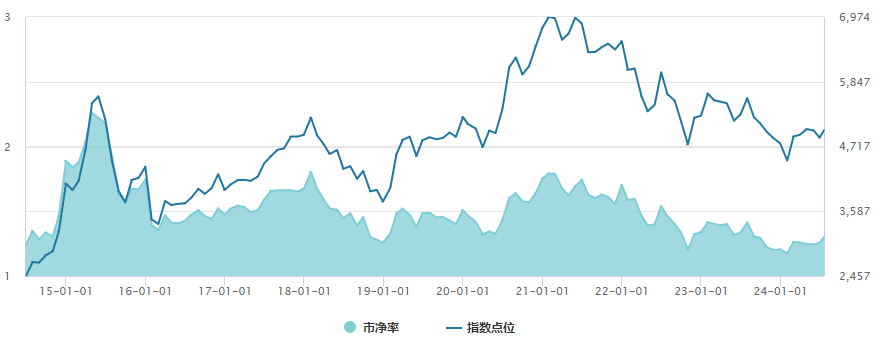

导致某些时点开始持有权益资产长期表现不佳的原因,或许是估值高企和投资价值欠缺,以第二部分中两次失败案例为例,2015年年中和2021年年中的沪深300全收益指数的市净率估值是偏高的;而导致持有权益资产长期表现优异的原因,也正是来自于低估值时的低点布局,2014年年中的估值明显偏低。

2014年年中至今,沪深300全收益指数及其市净率

资料来源:wind;统计区间:2014.06.30-2024.07.18。

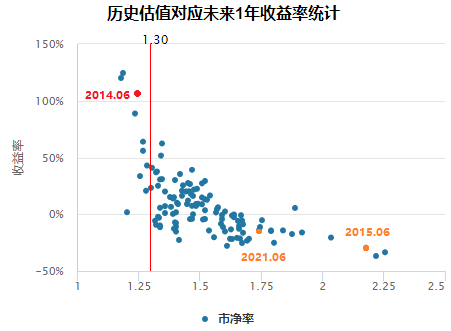

如果更加清晰的展示估值与潜在回报的概率关系,可以参考如下统计图表——沪深300全收益指数的市净率偏高时,往往对应着一年后的负收益,而极低的市净率水平,则往往对应着一年后的正收益,如图中的2014年中时点(红色标记的圆点);而前述中的不好结果案例,分别显示为黄色圆点。这些散点图呈现的明显负相关关系,令人称奇,对着它,谁又敢再说价值投资无效呢?

资料来源:wind;统计区间:2013.06.30-2024.07.18。指数历史表现不预示未来,不代表基金业绩。

说明:历史估值对应未来1年收益率的选取了过去10年内120个估值点以及每个估值点对应的未来1年的指数涨跌幅。

因此,回到本文章的题目——在申购含权比例相对较高的Y份额投资时,个人养老金投资者可考虑选择权益资产估值偏低的时刻介入,按照历史统计数据,这种投资方法胜算或许较大。

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。

本文作者可以追加内容哦 !