鸡蛋:远月弱势$新希望(SZ000876)$$圣农发展(SZ002299)$$益生股份(SZ002458)$

摘要

鸡蛋近远月合约走势再度分化,近月主要跟随现货的波动,而远月交易的核心转向弱预期。我们在之前的文章中提到过,后市重点关注远月合约空配的机会,7月8日至今,01合约下跌幅度已超过8%,昨天最低点突破至3540元/500千克,是合约上市以来的最低点。

一、现货盼涨

7月份鸡蛋现货价格整体呈现先涨后跌的走势,月初下游消费表现较好,各环节库存压力不大,贸易商采购积极性高,河北均价最高达到4.45元/斤。随着现货价格涨至高位后,市场心态转向谨慎,蛋价进入震荡调整阶段。月末国内大面积出现雨水和高温气候,鸡蛋的质量问题引发担忧,加之库存压力有所增加,市场避险情绪开始显现,蛋价进入下跌趋势,河北均价跌至3.85元/斤,随后有所企稳。近期现货的行情主要受需求端的主导,供给端的增量对蛋价的冲击有限,虽然新开产蛋鸡一直处于增加的趋势,但当前的高温天气下,产蛋率也受到了一定影响,新开产的量一定程度上被产蛋率的下降抵消了,因此,尽管在产蛋鸡存栏量持续增量,但实际产能的压力并不大。

鸡蛋的传统旺季中秋节距离当下还有一个半月的时间,当前刚刚进入历史同期备货的起点,食品厂的备货基本还未开启。按照历史规律,节前需求端集中备货,现货价格仍有较强的支撑,当前高温高湿气候带来的影响将逐渐降低,市场对于旺季上涨仍有期待,若市场能在近期保持较理智的囤货速度,积极消化库存,进入8月后现货仍有再次冲高的动力。

二、远月悲观

尽管现货仍有上涨的预期,但市场对于远月预期却逐渐悲观。远月实际的产能尚不能预测,从今年整体补栏的情况来看,上半年的补栏数量维持稳定增加,上半年鸡苗销量同比增加了2.7%,对应新开产的量也在逐月累积,产能的增势是相对确定的。从盈利情况来看,春节后以及4月份出现了短时的亏损,但亏损程度并不深,随着7月份蛋价的上涨,养殖利润进一步扩大,且今年整体饲料成本较低,当前的盈利水平高于去年同期。养殖端在丰厚的利润下,淘汰鸡出栏进一步推迟,未来新开产蛋鸡叠加延淘的老鸡,产能的压力预计在后市将进一步显现,市场预期转向悲观,因此,供应压力后移是当前远月交易的核心。

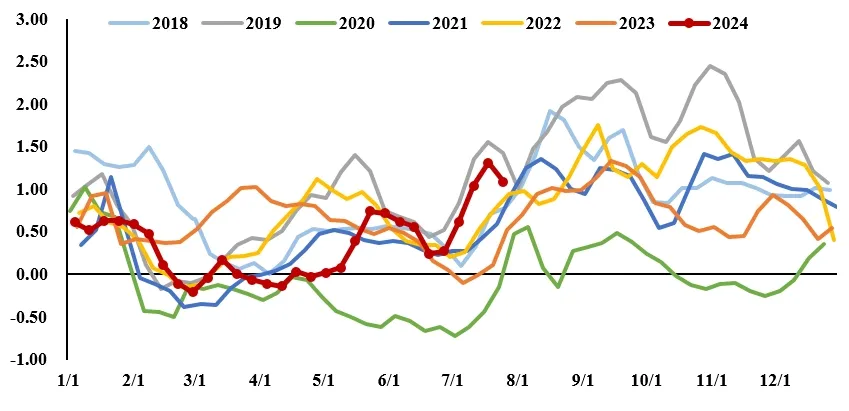

图1 国内鲜鸡蛋单斤利润季节性(元/斤)

数据来源:卓创资讯,中粮期货研究院

三、预期偏差

我们在之前的文章中反复提及,今年现货的走势与2019年非常相似,那么后市的路径选择不妨参照2019年的情况。这两个年份都同样处于增产周期下,也同样出现了多次反季节性表现,例如五一之前同样出现过节前弱节后强的现象,我们在之前的报告中预判,梅雨季节的影响依旧存在,只是价格下跌的时点和深度会有所不同,现在看来与我们预判基本一致。把2019年和今年的产区均价放到一起来看,价格的涨跌时点甚至幅度都有很高的相似度。如果延续历史上的走势,现货价格将在近期回调后再次冲高,但也需要注意,市场的一致性预期过强,可能导致囤货的提前,待到真正进入旺季后,极有可能出现库存压力过大拖累现货的涨势,导致价格的高点被透支。当前远月合约还处于交易产能恢复的阶段,后市或将切换为预期修正有所回调,再次给出入场抛空的机会。

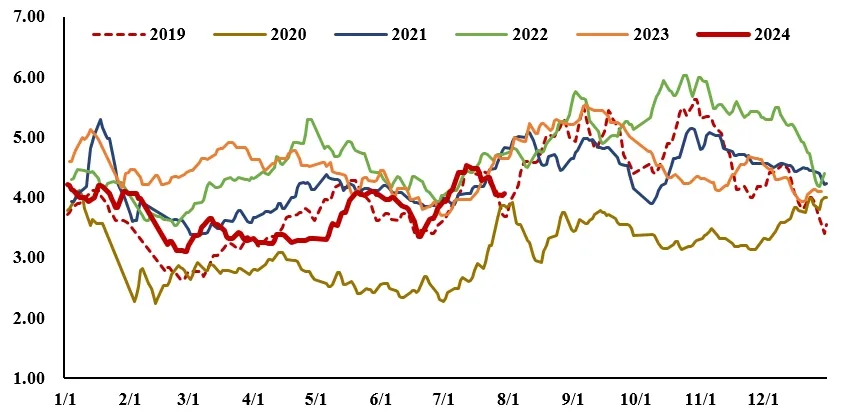

图2 主产区鸡蛋价格季节性(元/斤)

数据来源:Wind,中粮期货研究院

四、总结

鸡蛋近远月的交易逻辑再度出现分化,近月主要跟随现货的波动,若旺季现货价格冲高,09合约或出现大幅收基差的机会,但短期预计维持宽幅震荡为主。远月交易产能压力后置,但盘面当前悲观情绪已基本消化,01合约已达到上市以来的最低点。临近月末公布存栏的时点,若产能恢复低于预期,那么盘面或将转向交易产能恢复不及预期;若存栏超预期,远月还有进一步下跌空间。风险:消费不及预期;成本大幅度变化。

关壹麟 中粮期货研究院 农产品高级研究员 交易咨询资格证号:Z0018177

张蔚 中粮期货研究院 农产品研究员 从业资格证号:F03114065

本文作者可以追加内容哦 !