乐普医疗和微创医疗,两家股东应该也是相互看不上!

但我觉得这两家公司应该团结起来,都已经那么惨了,为什么还要底层互害呢?

今天只看乐普医疗(因为微创医疗太复杂了,港股报表也很难看得懂)。

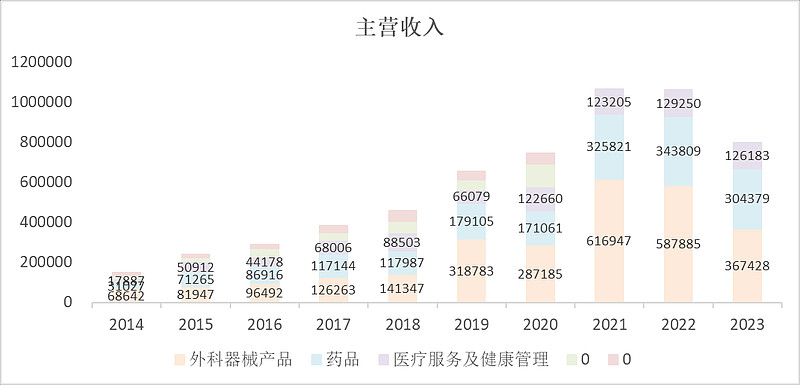

外科器械,因为集采下降特别明显。

乐普的营收和利润这几年被集采影响较大,但我觉得它的表现还可以,至少还能赚钱,比微创医疗好太多了。(微创股东说,我的钱都亏在研发和海外了)

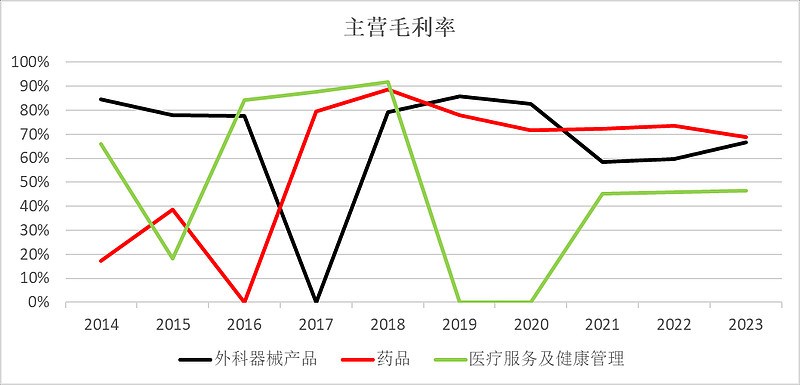

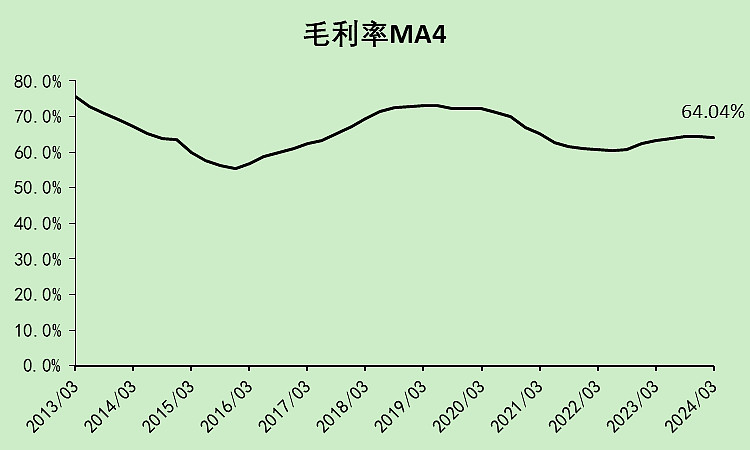

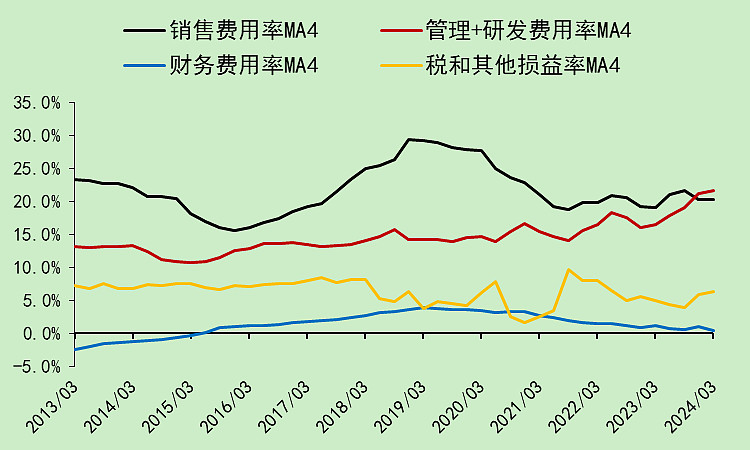

毛利率整体还是稳定的。

只是管理费用率上升了。

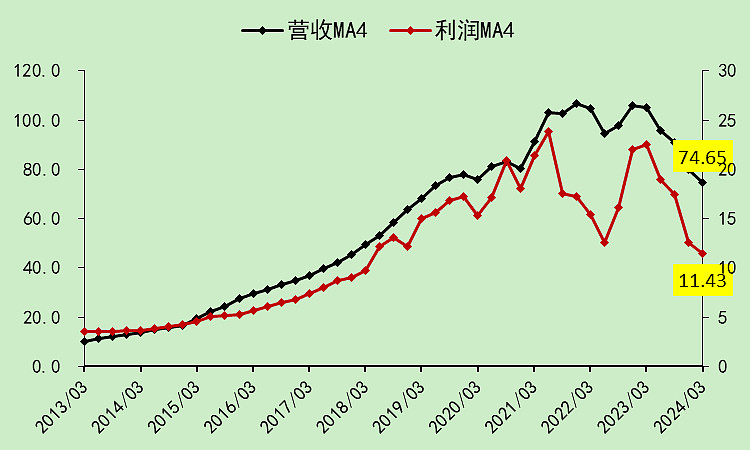

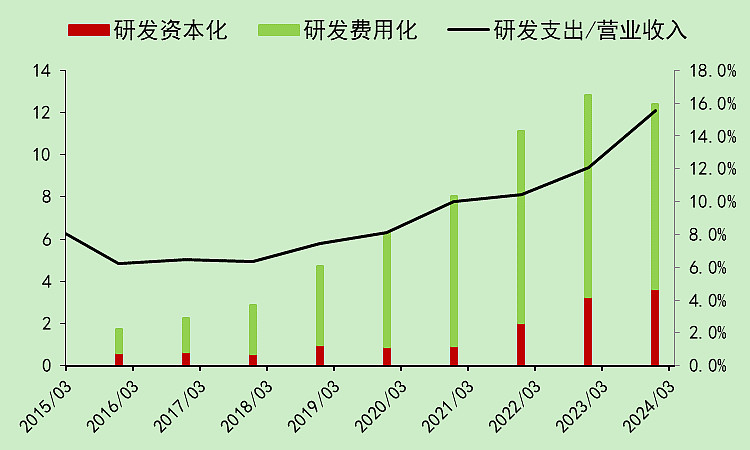

营收下降的时候,研发没有减少。

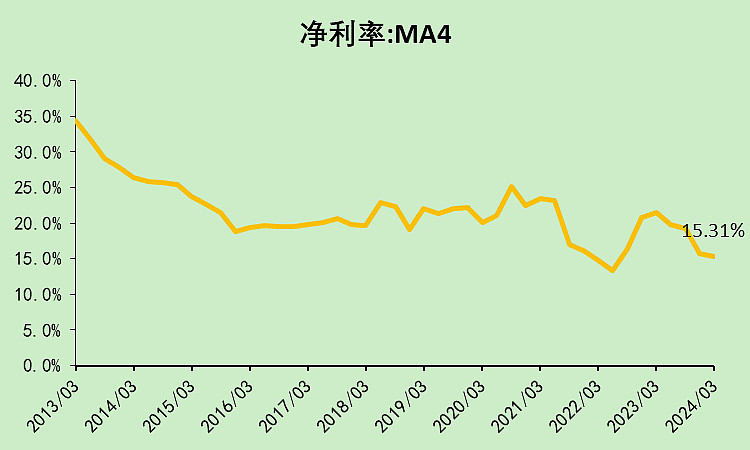

所以净利润率回落了一些,但总归还是赚钱的。

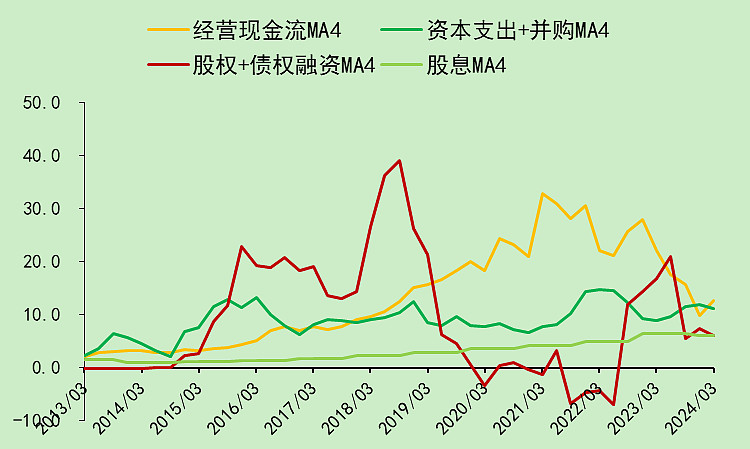

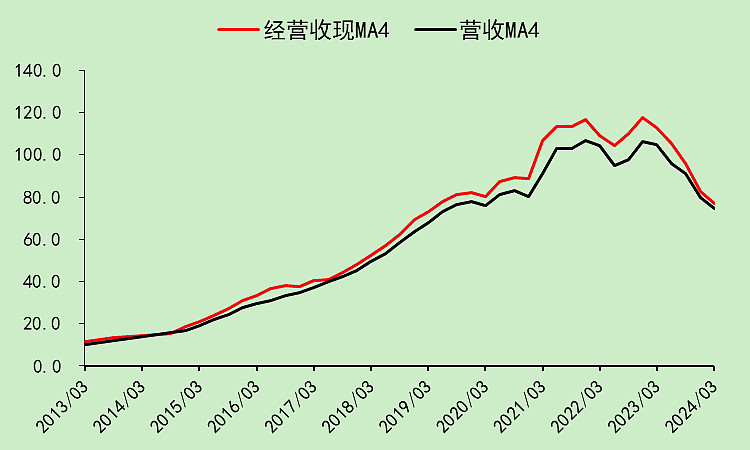

乐普医疗的经营现金流看起来回落更多。

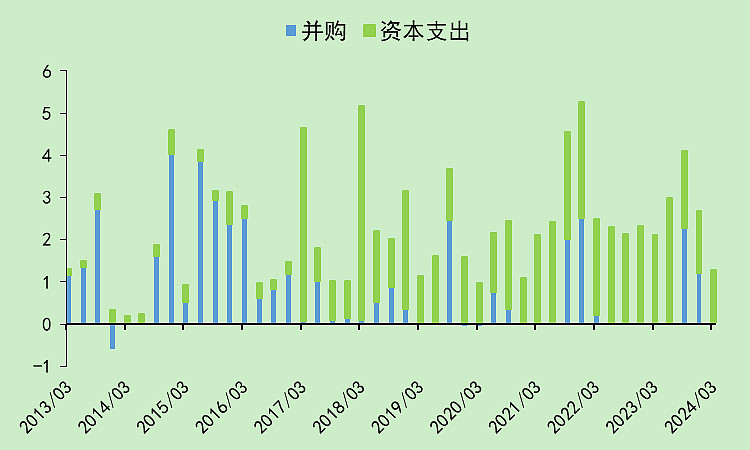

并购和资本支出也没有减少。

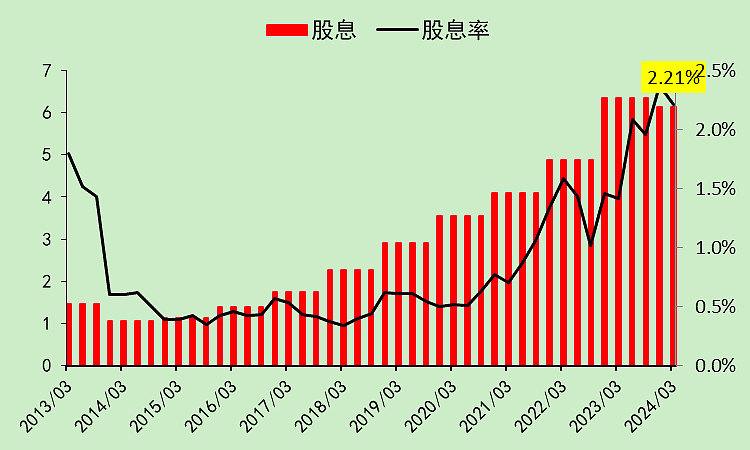

分红仍在增加,尽管股息率达不到高分红的标准,但在“科技”行业里是不低的。

经营流入减少,资本支出和股息一点也没少,那么只能融资,才能把日子过下去。

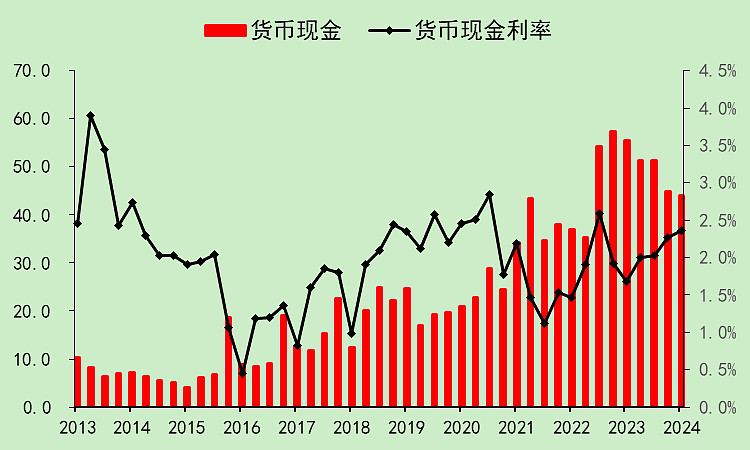

乐普医疗的账面现金连续好几个季度回落。

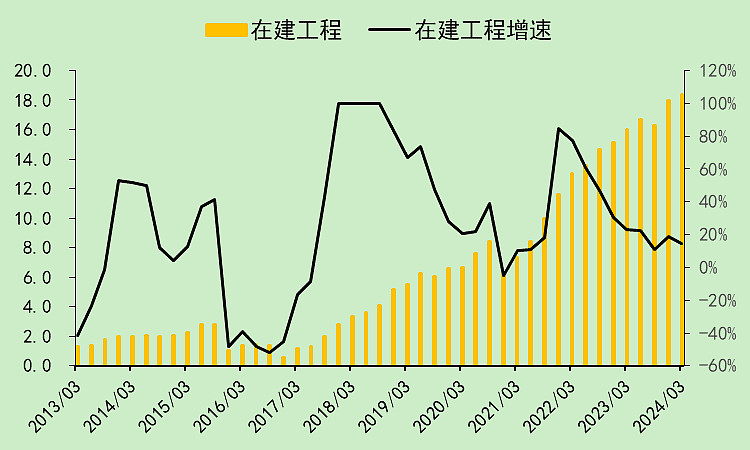

在建工程有点水分,转固效率太低了。

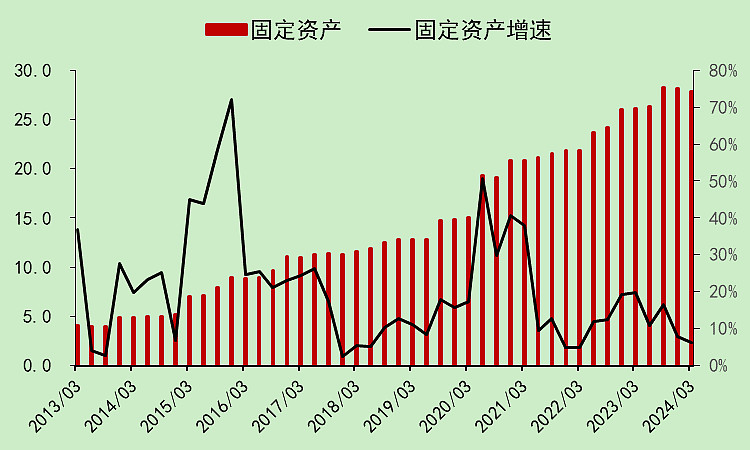

固定资产增长有序,比较合理。

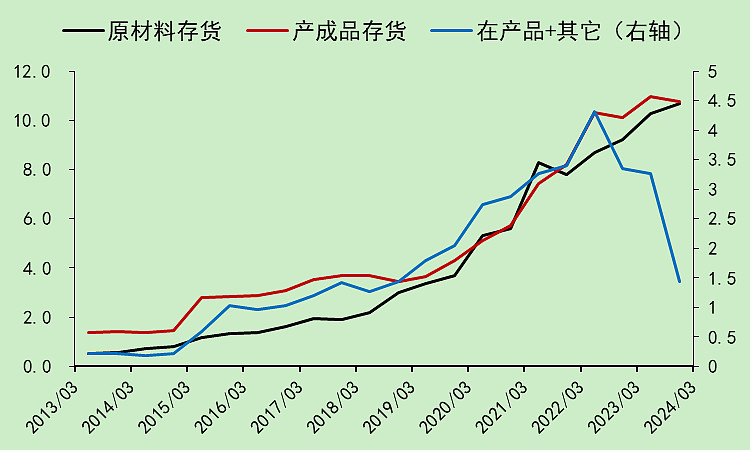

产成品存货处于相对偏高的水平。

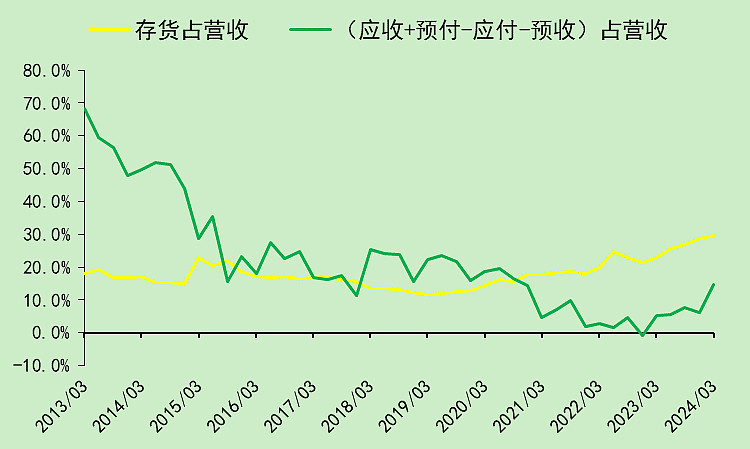

应收应付预收预付都没什么异常,整体的比例也不大。

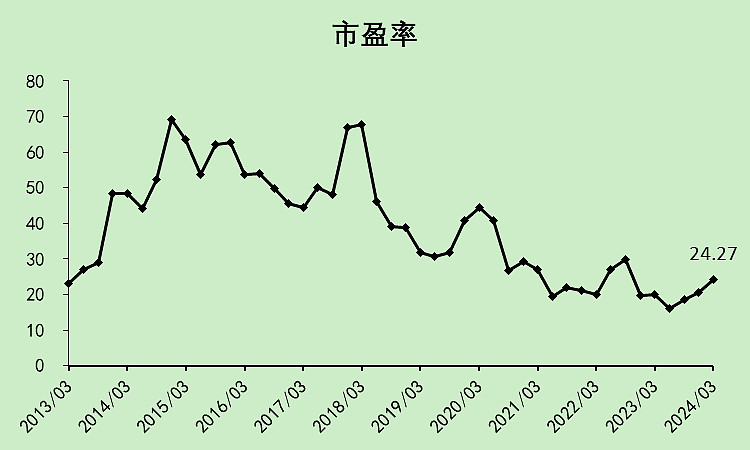

乐普医疗的市盈率处于较低水平。

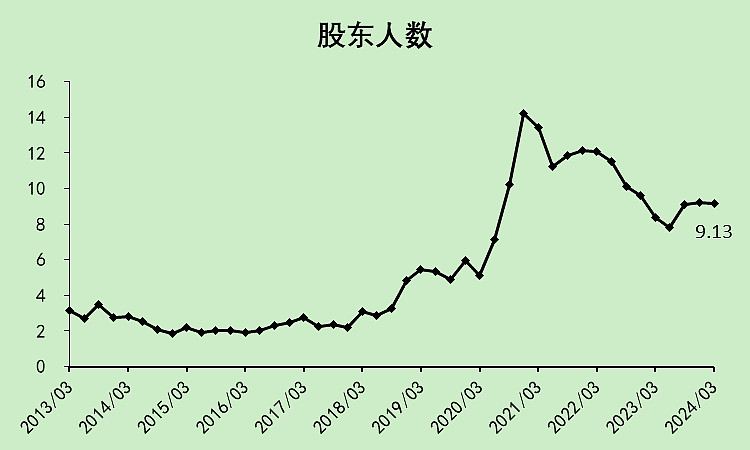

股东人数已经从高位降下来了不少,但和早年相比还是高得多。这里我觉得已经算比较低了,要是能回到之前的低点就很好了。

经营收现能力有所转弱。

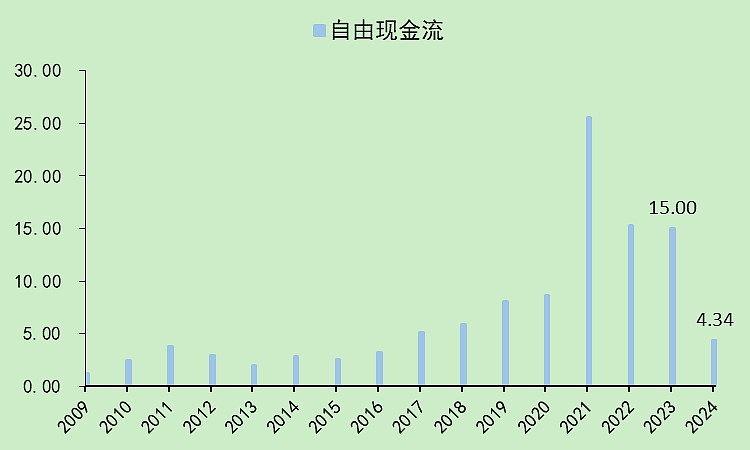

自由现金流转弱很明显。

总的来说,我觉得它的财务不算差,比微创医疗好太多了。

时运不济,能做成这个样子,已经非常了不起了。

等待集采政策的影响减弱,或者等微创医疗这类竞争对手开始想赚钱了,那么盈利水平就会回升了。

PS:医疗和芯片这种行业的财务分析用处不大,看起来报表没有雷就行了,乐普医疗的财报基本上没有异常,微创医疗财报雷太多。但微创医疗的研发确实也有点东西。

$乐普医疗(SZ300003)$

$微创医疗(00853)$

追加内容

本文作者可以追加内容哦 !