高速公路,应该是今年表现比较好的行业之一。稳定的高分红股就是债券,债券今年涨得好!

本文先分析高速公路行业,再拿深高速和整个行业作对比。

01

高速公路行业

wind导出来的高速公路行业主要是这些:

['粤,高速A', '山西,高速', '皖通,高速', '中原,高速', '福建,高速', '楚天,高速', '赣粤,高速', '山东,高速', '宁沪,高速', '深,高速', '四川,成渝', '吉,林高速'],把这些公司的财报合并。

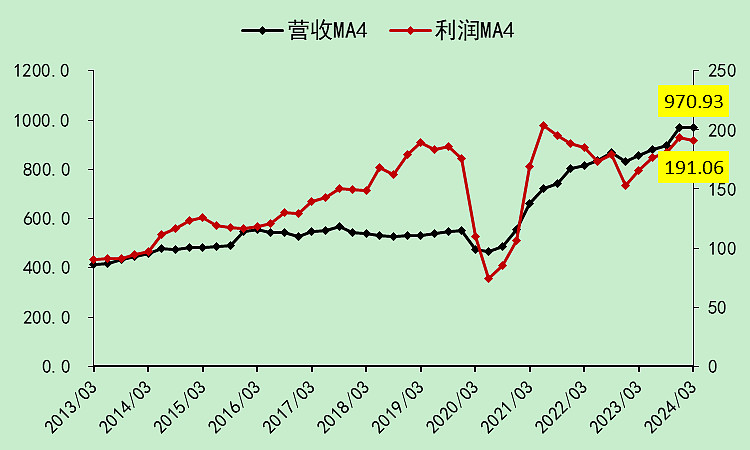

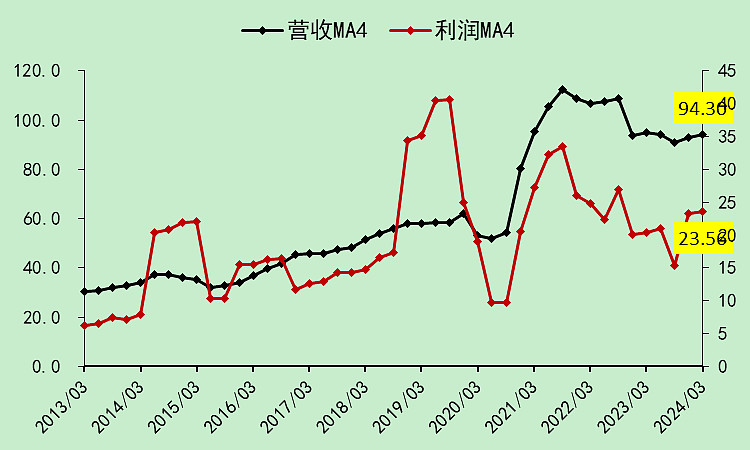

营收在2020年疫情挖了坑之后,增速显著提升。

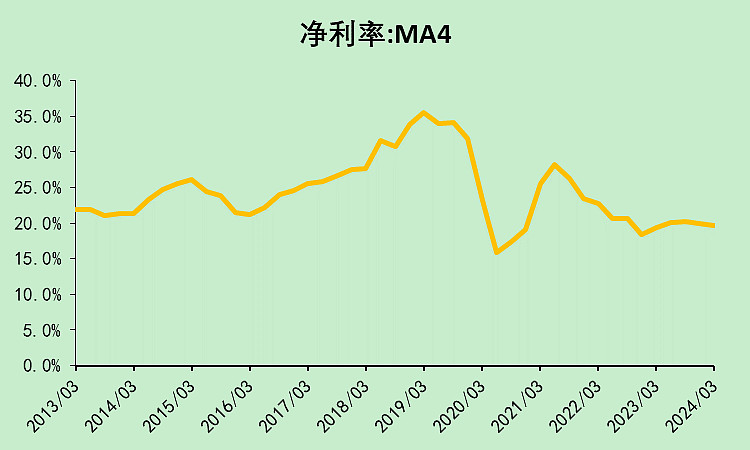

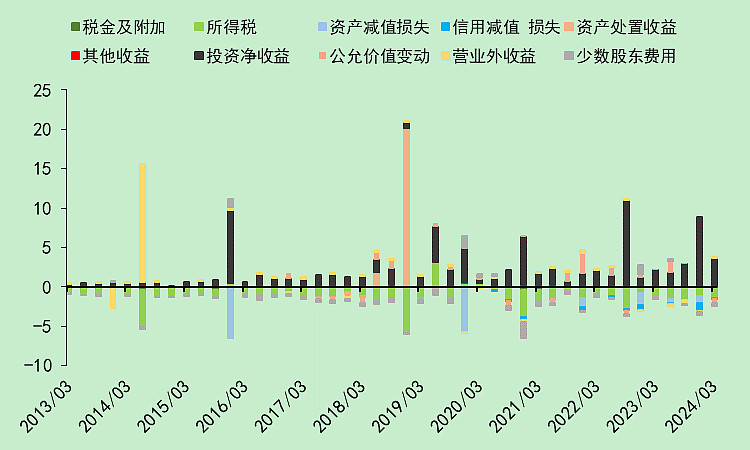

利润不是很行,整个行业的利润率有明显的下降。

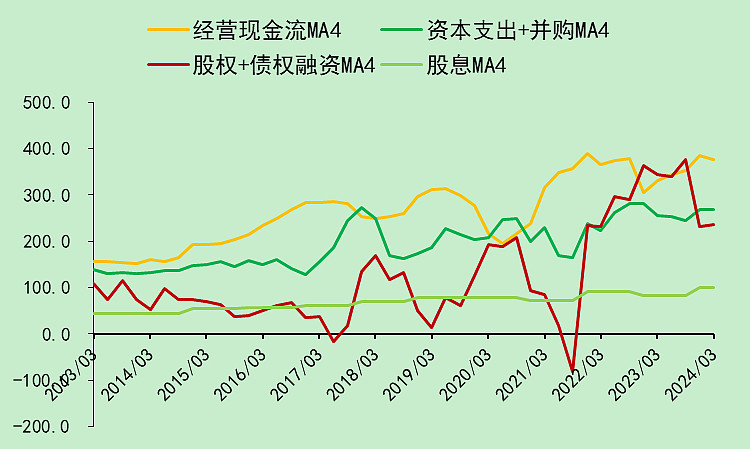

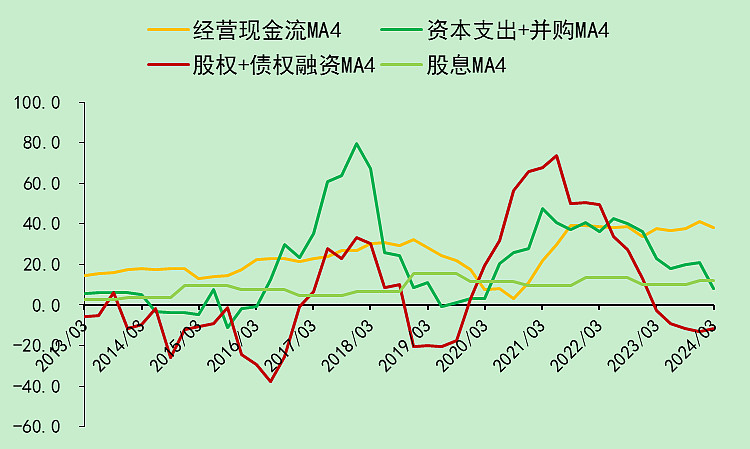

虽然这个行业的现金流非常好,但对融资的需求非常旺盛,资本支出比较大。

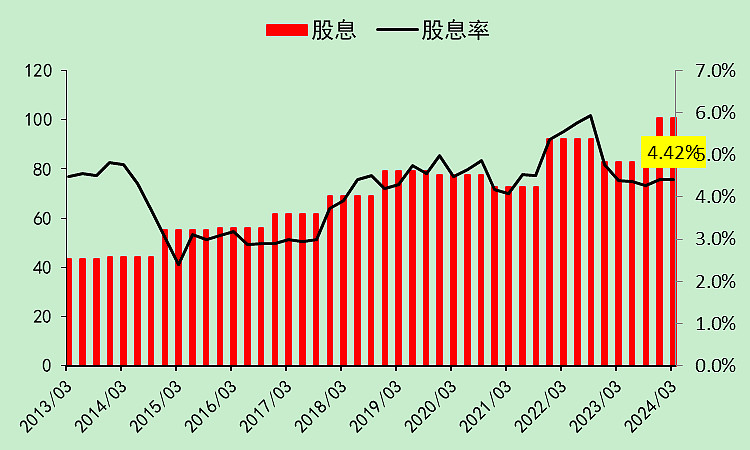

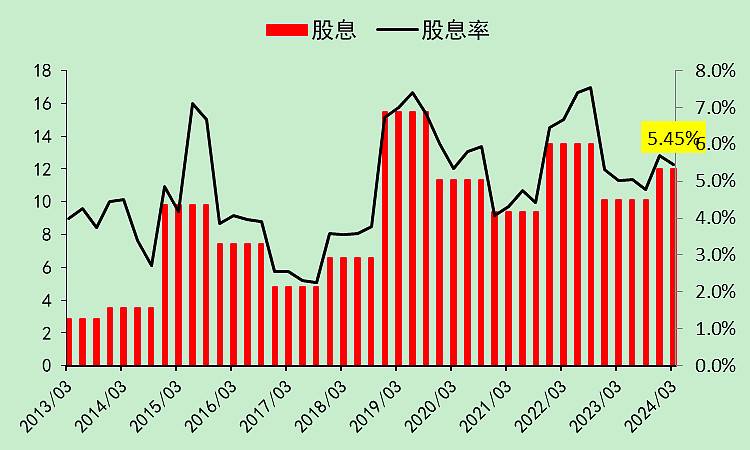

股息率现在是4.42%,其实在2022年三季度有6%,现在是股价涨了不少,股息率降下来了。

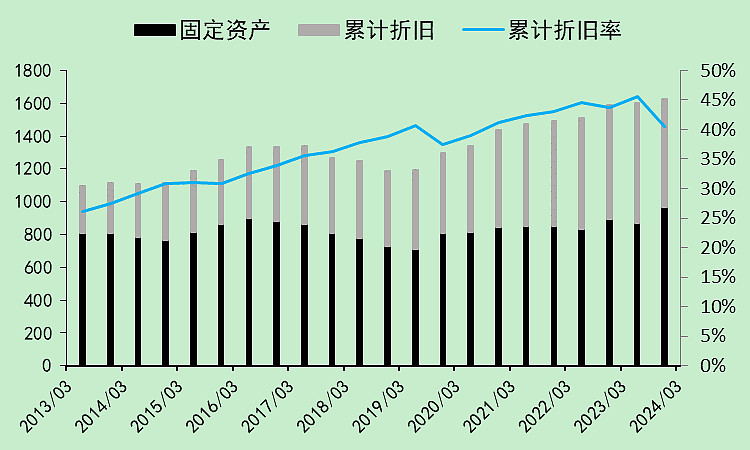

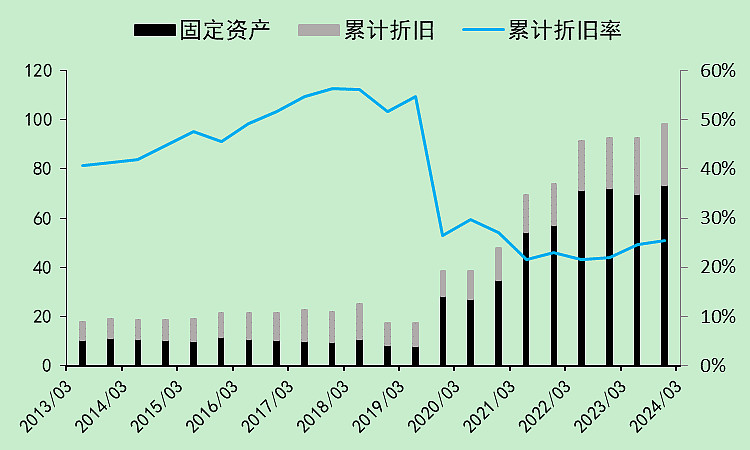

固定资产增长比较缓慢,主要是因为折旧也厉害,新增的固定资产只比折旧多一点。

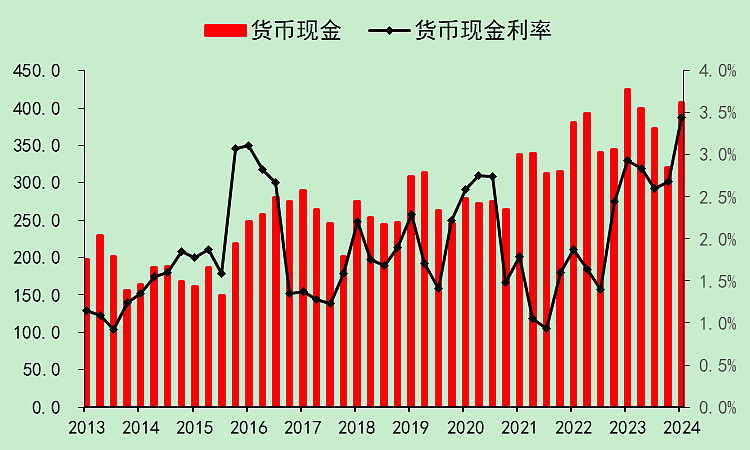

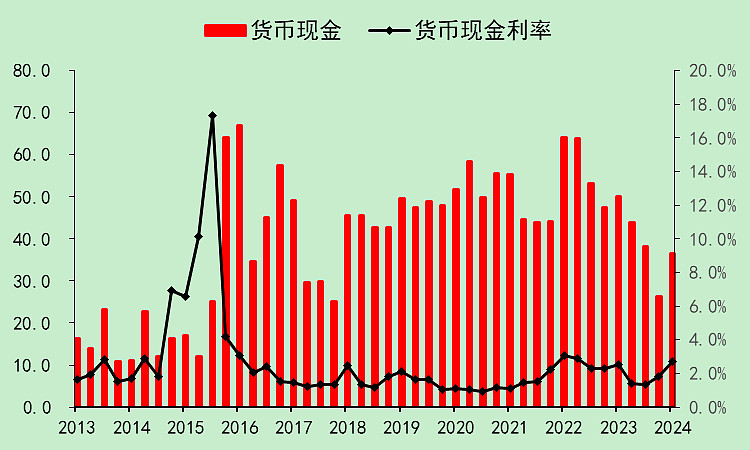

账面现金增长不明显,这些钱的存款利率有3.44%。

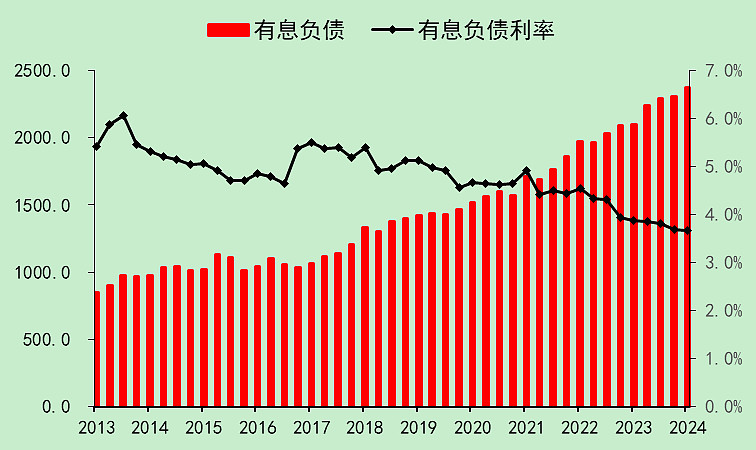

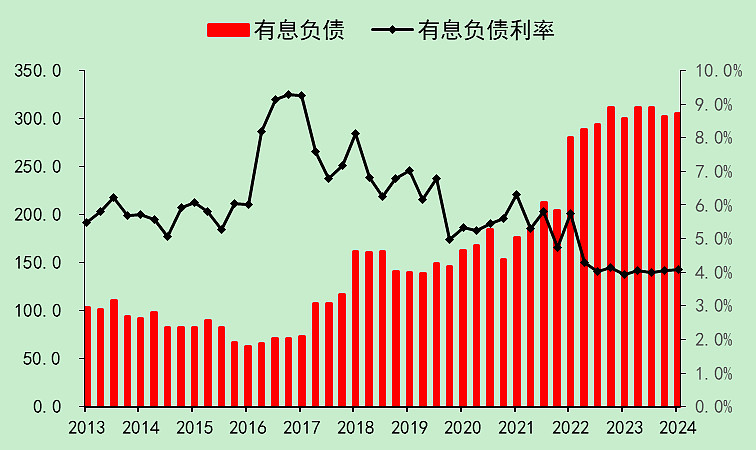

有息负债一直在增长(因为一直在融资),贷款利率3.68%。降息周期对这个行业非常有利!

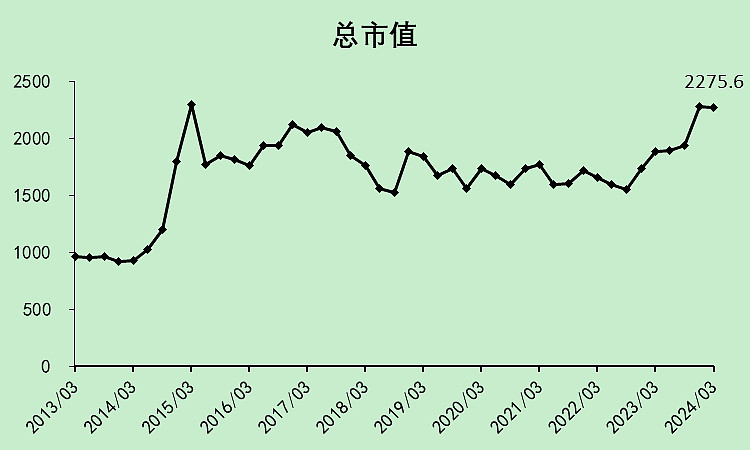

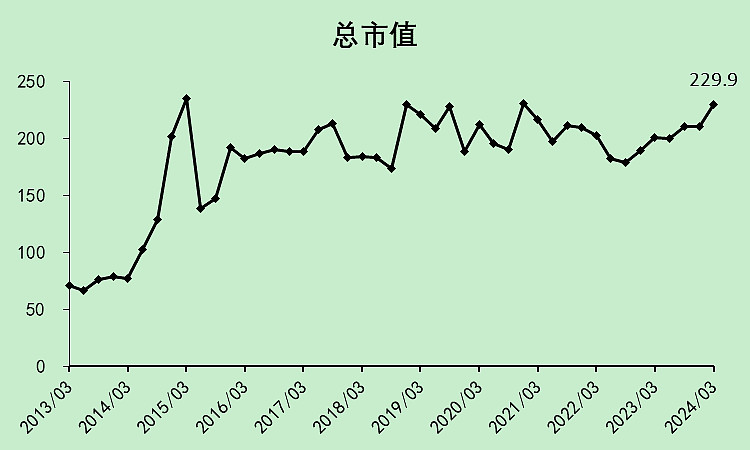

在大笔分红的情况下,总市值还在不断增长。

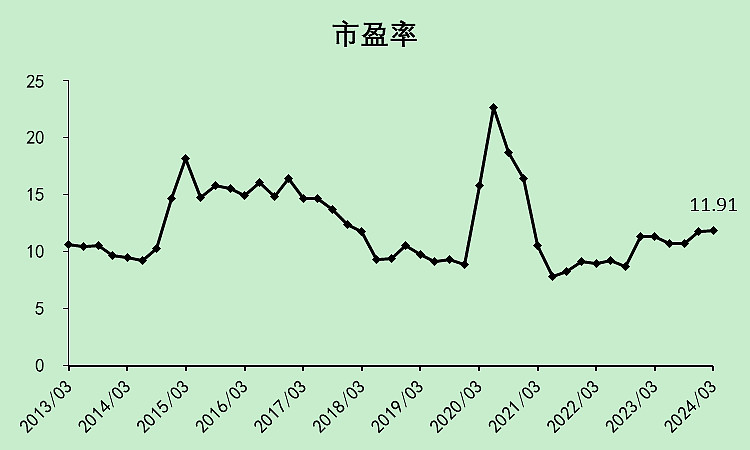

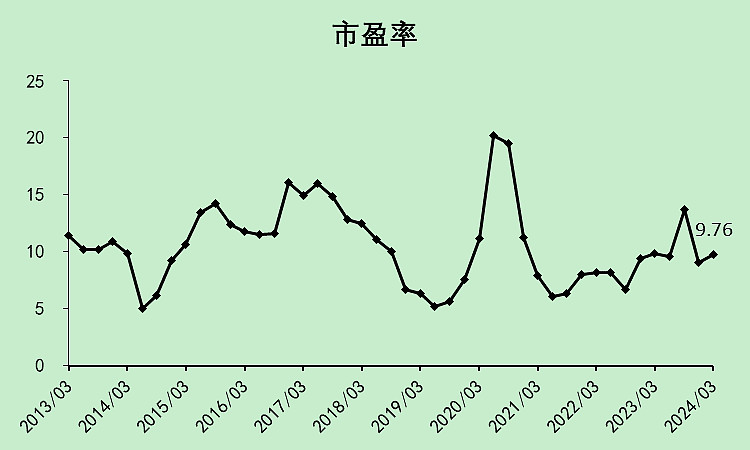

即使都在创新高,但行业的市盈率也就11.91倍。

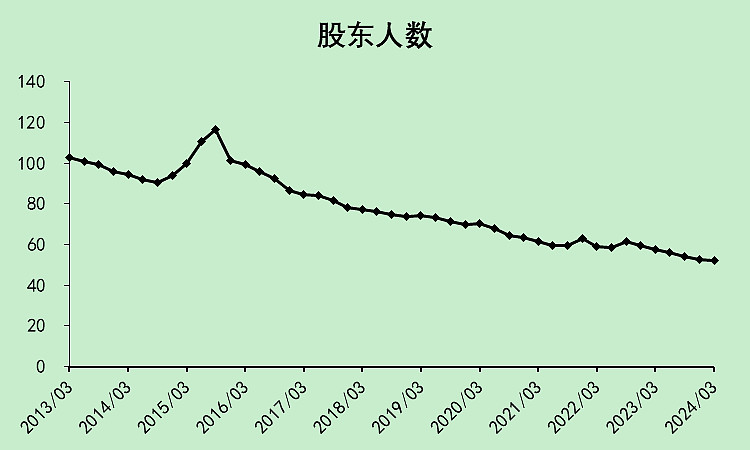

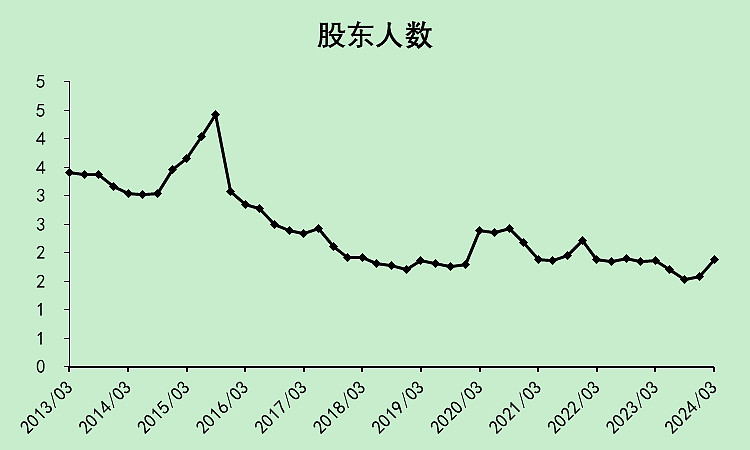

股东人数不断下降,涨多了,不坚定的吃息佬跑了,留下的都是最坚定的吃息佬。

02

深高速

深高速的营收在疫情后有一波爆发。

不过它的利润没有回到2018年的高峰。

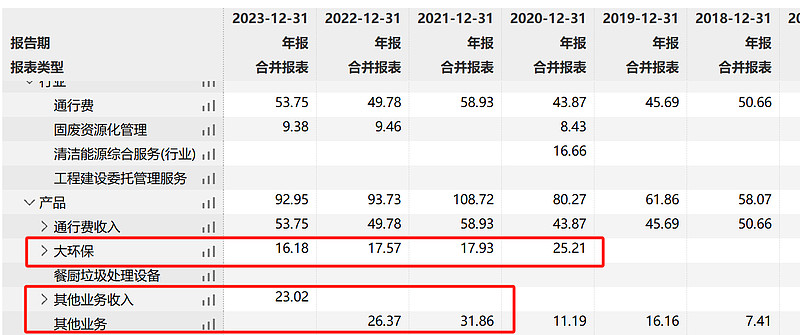

营收增长是因为搞了不少一些跟高速公路无关的业务。

利润恢复不了是因为2018年有一比巨大的资产处置收益。而最近这几年只有投资净收益,金额不如18年那次。

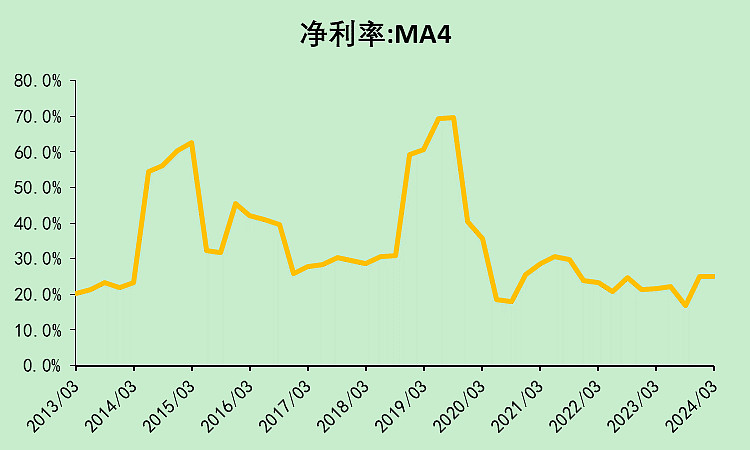

深高速目前的净利率是24.98%,高于行业整体的19.68%。

它也很会融资。

股息率5.45%,比行业高。但它的问题是,2023年股息没有2018和2021年高,而整个行业2023年度的股息比以前都要高。

深高速的货币现金比较低,存款利率2.74%。

有息负债305亿,贷款利率4.08%,这个贷款利率有点高。(但它以前更高,不知道为什么)

新的固定资产非常多,所以它的路应该还很新。

深高速的位置和以前的市值高点差不多,涨幅较小。

市盈率也低于行业整体。

深高速的股东人数处于低位,只有最近一个季度上升比较明显。

03

结论

整个行业的股东结构非常好,非常集中,大概率没涨玩。

在市场利率不断下行的背景下,行业的股息率相对来说还是不错的。

而且整个行业的存量债务大,降息有利于降低财务费用,增厚净利润,产出更多的分红。

与行业相比:

深高速的优点是股息率更高,市盈率更低,净利润率更高。

缺点是债务压力更大,贷款利率更高,分红走下坡路。还搞了一些和主业无关的业务。

孰优孰劣,很难说。

$深高速(SH600548)$

本文作者可以追加内容哦 !