宋城演艺,久闻大名,今日就研究一下。

01

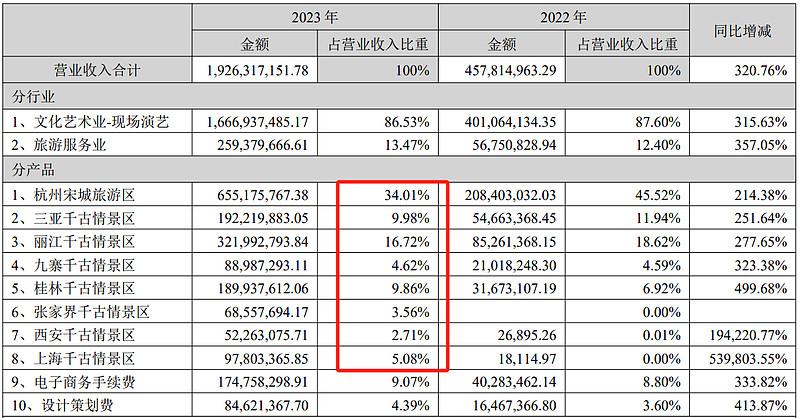

宋城演艺主营概况

主营就是各个景区的千古情,问题就是每个景点都有当地的特色表演,例如我五一刚去的张家界,有“魅力湘西”的表演,在当地肯定是千古情的强力竞争对手。

从这里可以看出,宋城演艺的扩张之路还是比较艰难的,因为是在各个景点虎口夺食。

02

宋城演艺利润表

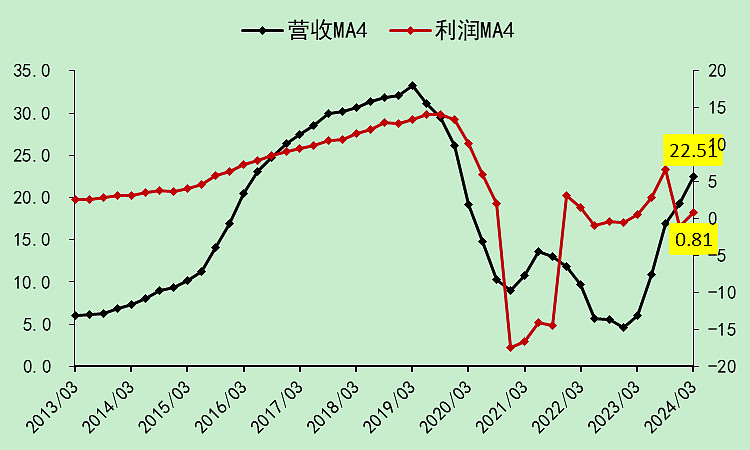

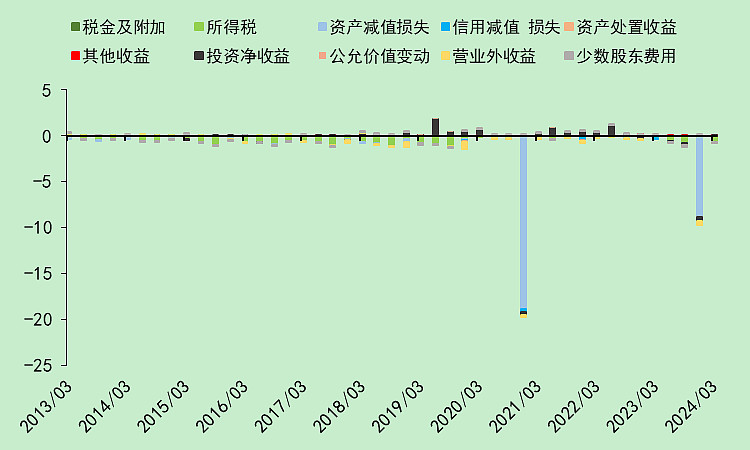

乍一看,还以为是个盈利极为不稳定的公司。

原来是2020年和2023年各有一次巨额的资产减值。

两次都是对“六间房”(这公司有点耳熟)进行长期股权投资的减值,共计减值27.27亿。

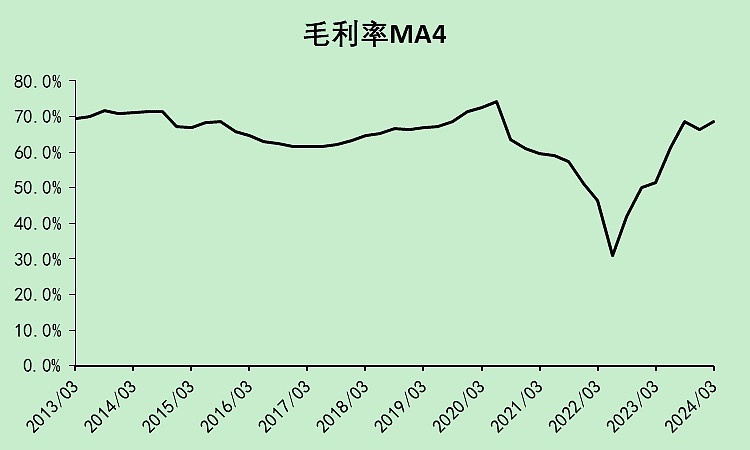

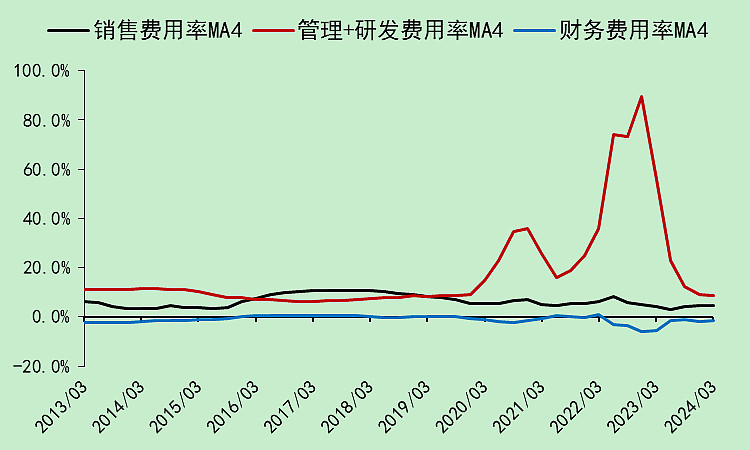

毛利率恢复到了疫情之前。

费用率也回到了疫情之前。(疫情期间管理费用率上升主要是因为营收太低,其次是因为管理费用也在上升)。2023年营收回升,管理费用下降,所以恢复到了疫情之前。

如果不算减值,现在的净利润率和疫情之前是差不多的,甚至还要高上一点。

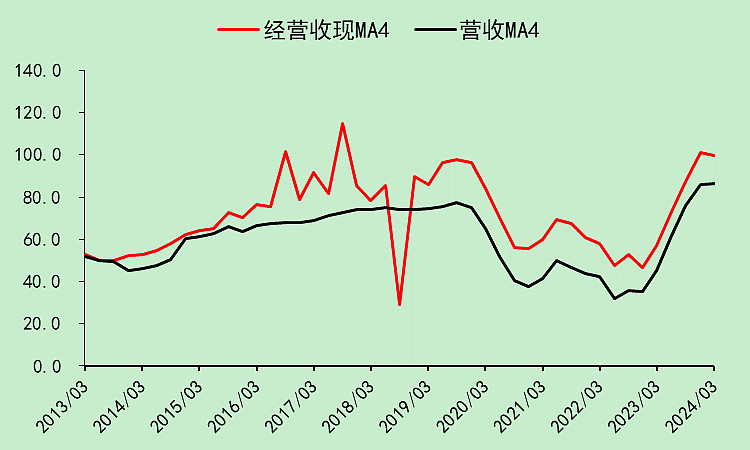

但2023年的营收远未恢复到2019年的水平。今年一季度的营收5.6亿,只有2019年一季度8.25亿的68%,恢复还不到七成。

可是我看各大旅游景点的营收都已经恢复到2019年的水平了。下图是['张家,界', '峨眉,山', '桂,林旅游', '丽江,股份', '三特,索道', '西,域旅游', '黄山,旅游', '祥源文,旅', '西,藏旅游', '长,白山', '天,目湖', '九,华旅游']这些股票合并后的营收情况。

所以宋城演艺你到底怎么了?

03

宋城演艺现金流量表

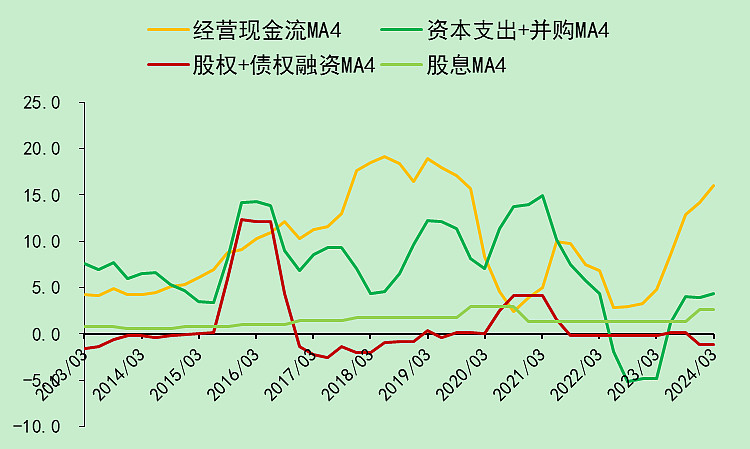

它的经营现金流已经接近2019年的水平,资本支出已经很低了,基本上不融资,分红也很少。所以最近几个季度有现金盈余。

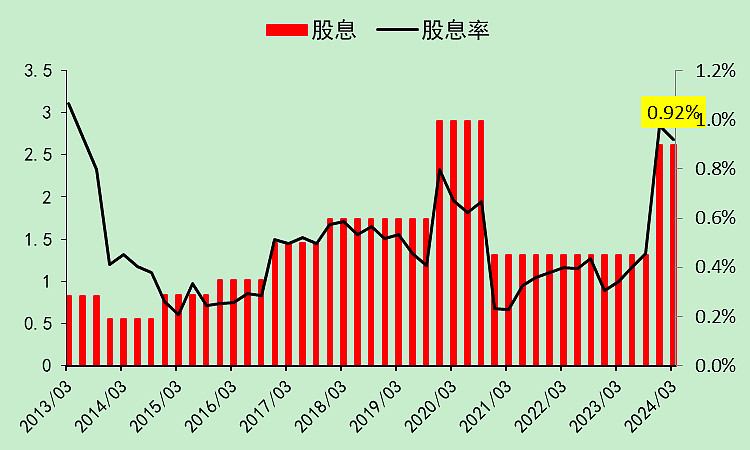

股息率仅为0.92%,而且历史上最高也就是这么多。这公司有钱的时候去买“六间房”也不愿意多分红。

04

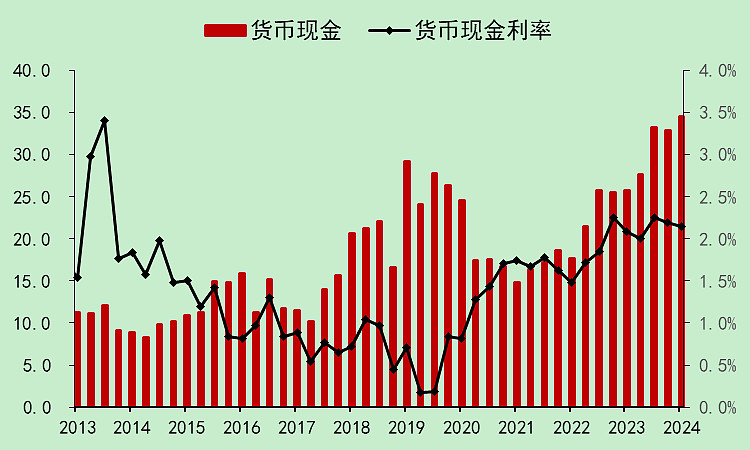

宋城演艺资产负债表

现金盈余,所以货币资金变多了,现在有34.51亿,存在银行利率是2.14%。

有息负债只有1.43亿,可以忽略不计。

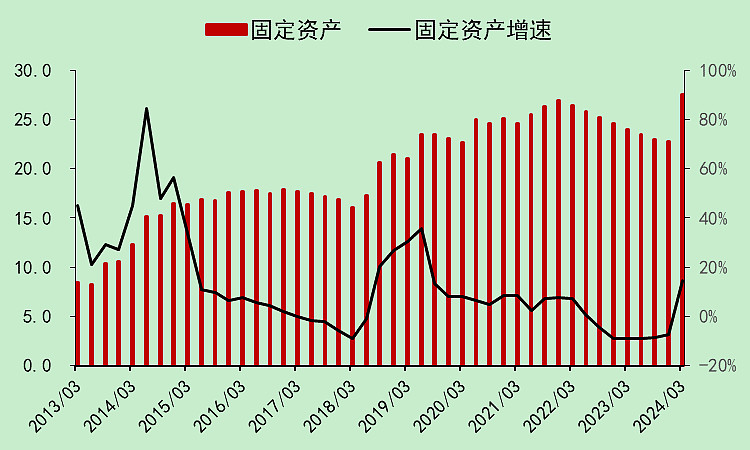

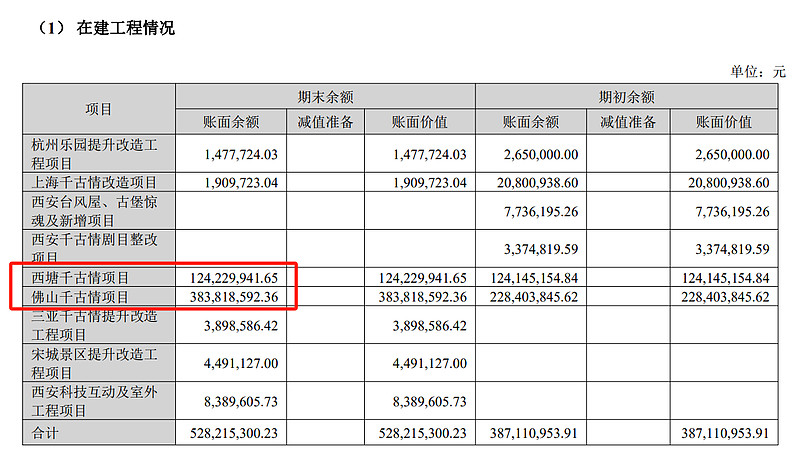

固定资产,今年一季度有个转固的。

看在建工程余额和进度,我猜应该是佛山千古情项目。(我并不了解这公司,财务分析需要进行猜测)

存货、应收应付、预收预付都很少,可以忽略不计,它不是生产型企业,与这些指标关系不大。

04

宋城演艺位置

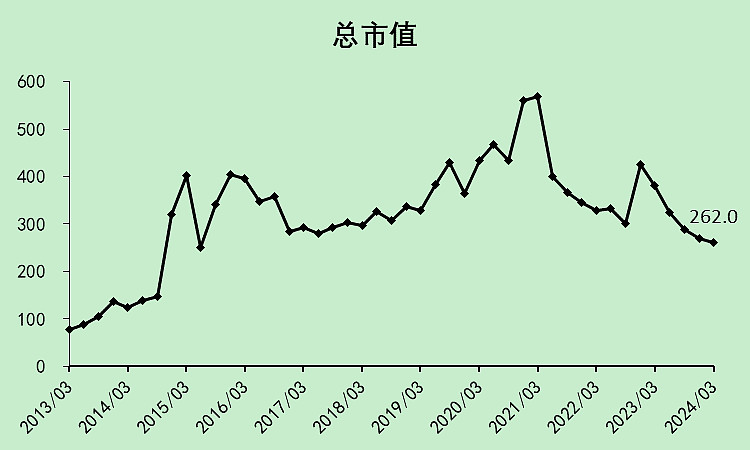

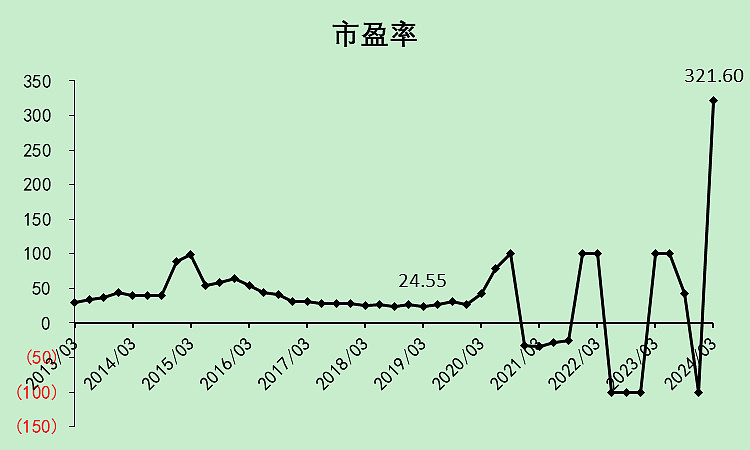

总市值已经跌回2017年的低位了。这公司以前是个大白马,所以知名度很高,久闻大名。

市盈率因为减值,以及营收可能尚未完全恢复,没有意义。它以前很长时间都是25倍市盈率左右。

即使恢复到2019年的利润率水平,它的利润也就是最近四个季度的营收22.51亿*2019年的净利润率52.26%=11.76亿。算下来市盈率也有22.28倍,在以前的平均估值附近。

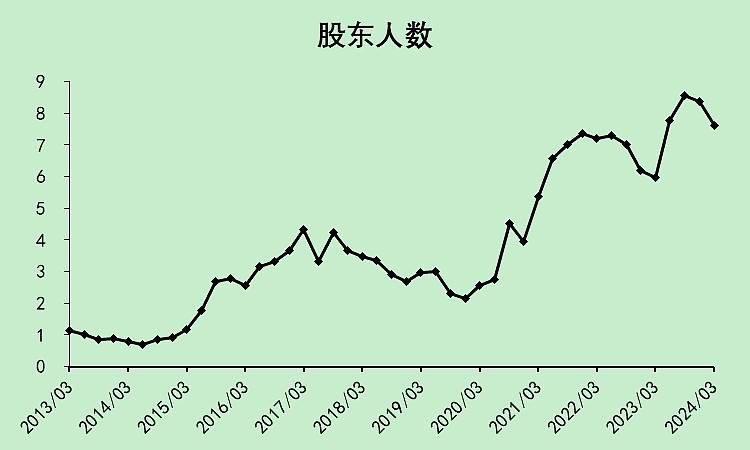

股东人数处于高位,这种筹码结构,不太涨得动。

05

宋城演艺总结

分红少,收购垃圾资产,这点应该就会被很多价投拉黑吧。

生意模式一般,扩张都面临着本地演艺项目的强烈竞争。营收没有恢复到2019年就是一个很大的问题。

股东人数也处于高位。

$宋城演艺(SZ300144)$

评价:10分,建议持有的逢高换股,计划买的别买了,没关注的别关注了。

$宋城演艺(SZ300144)$更正一点,2019年一季度的营收包括花房,而今年一季度是没有花房的,所以"恢复不到七成"的结论不准确,感谢球友@无有即大有和@长阳18的指正。但考虑到宋城演艺最近几年有几个新景区贡献了营收,如果看杭州和三亚的话确实远远没有恢复到2019年。(杭州有亚运会的影响) 无论如何,主营分析出现错误是一个比较严重的疏忽,以后我会在这方面多下功夫。 考虑到营收没有那么烂,且它还有现金奶牛属性,所以我认为它的投资价值还是有一些的,如果管理层能提高分红,还是可以打到及格线的,但最多只有及格。

本文作者可以追加内容哦 !