五天内,壹联科技和强达电路接连获准向证监会提交注册材料,无疑对二者共同的保荐机构招商证券来讲是个好消息。

继7月22日壹联科技提交注册后,7月26日深圳市强达电路股份有限公司(下称:强达电路)也成功获准了提交注册。不可否认的是,在过会后整整苦熬了483天才推进至注册流程,一路走来,强达电路实属不易。

形成强烈反差的是,2024年7月30日,与强达电路同日上会,IPO过会15个月零29天的江苏万高药业股份有限公司(下称"万高药业")在迟迟未能获准提交注册的前提下,最终以主动撤回上市申请的方式抱憾而归。

而万高药业IPO的铩羽,则让市场的目光聚焦在同日过会的强达电路身上。

早在2023年3月31日召开的创业板上市委2023年第16次审议会议上,强达电路就成功“无条件”获得了"符合发行条件、上市条件和信息披露要求"的审议结果。

作为一家主要从事中高端样板和小批量板的高新技术企业,成立于2004年5月31日的强达电路主营业务为PCB的研发、生产和销售,产品广泛应用于工业控制、通信设备、汽车电子、消费电子、医疗健康和半导体测试等领域。

此次IPO,强达电路计划通过发行不超过1884.40万股以募集6亿元资金投向南通强达电路科技有限公司年产96万平方米多层板、HDI板项目和补充流动资金。

强达电路不得不承认的是,就营收与利润规模来说,其在创业板拟上市企业中,并不是十分突出的存在。

在2023年,也就是强达电路IPO进入注册流程的关键时刻,原本持续增长的业绩陡然出现波动,其营收未能延续此前几年的增长势头出现了首次下滑。

据强达电路招股书注册稿数据显示,其2023年实现营业收入7.13亿,较2022年同期的7.31亿同比下滑了2.44%,对应扣非净利润为8503.24万元,同比仅增长了3.76%。

事实上,业绩增速疲态尽显是此次强达电路IPO难以回避的关键问题。在经历了2021年高速发展——营收暴涨了42.21%达到7.10亿元,扣非净利润暴增了182.69%一举达到6395.71万元后,如何继续保持基本面增长的持续性,成为了摆在强达电路IPO面前的一道难题。

而在递表当年的2022年,强达电路就难以维持前一年高速增长态势,在这一年中,强达电路营收仅同比增长了2.92%,扣非净利润也仅同比增长了28.13%。

而强达电路在即将走上创业板上市委会议前一个月左右,深交所在审核中心意见落实函中就表达了对于强达电路IPO前景的担忧,在2022年其PCB业务收入增速放缓的情况下,深交所就要求分析说明2023年是否存在业绩大幅下滑风险。

"强达电路2023年营收增速四年来首次下滑,扣非净利增速又大幅收窄,这或是此前强达电路迟迟未能获准提交注册的原因所在,而从强达电路最终获准提交注册的结果来看,2024年上半年重拾升势的财务数据则为其加分不少。",深圳一位资深保荐代表人告诉慧炬财经。

日前,提交完招股书注册稿的强达电路向监管层提交了一份重拾升势的2024年中报数据——实现营业收入38,864.99万元,同比增长了7.46%,实现扣非净利润5197.69万元,同比增长了12.00%。

同时强达电路还预计2024年营业收入为78,823.47万元,较2023年同比增长了10.52%;预计当期扣非净利润9274.52万元,较2023年也是同比增长了9.07%。

如果强达电路对自己2024年的业绩预测准确并最终得以确认,那么其业绩增长疲态将在其2024年年报正式出炉后被消除。

"纵然满足了创业板板性要求也并不意味着强达电路最终一定能获得证监会同意注册,监管层还要考察的是其期后业绩是否存在持续性和成长性",上述资深保荐代表人分析指出。

不过强达电路也坦然承认,未来若PCB市场增速持续减缓,主要客户需求下降,公司在手订单及产能利用率下降,公司存在可能无法维持高速增长甚至经营业绩下滑的风险。

最近三年营收复合增长率仅为0.20%

2024年业绩重拾升势成重要加分项

事实上,在过去的2023年中,强达电路以四年来营收首次下滑的身份一直强撑在待提交注册的队伍中。

在2020年时,强达电路扣非净利润就突破了2000万元暴增了345.21%达到2262.42万元,到了2021年,其当年的营收又突然以同比42.21%的增速猛增一举达到了7.10亿元,这也为其带来了6395.71万元的扣非净利润暴增了182.69%。

而随着2021年营收大增,将强达电路2019年至2021年三年间营业收入的复合增长率提高至了33.37%。

数据显示,在2020年至2022年这三年中,强达电路营收分别为4.99亿元、7.10亿元、7.31亿元,复合增长率为20.98%;同期扣非净利润分别为2262.42万元、6395.71万元、8194.72万元,三年间复合增长率更是高达90.32%。

而2023年财务数据的出炉,强达电路此前连续三年营收增长的势态被正式终结。

随着强达电路2023年营收最终落定在7.13亿元同比下滑了2.44%后,这也使得其在最近三年内即2021年至2023年间,营业收入的复合增长率仅为0.20%。

虽然强达电路最近一年营业收入超过了3亿元,不适用最近三年营业收入复合增长率不低于20%的要求,但创业板的定位在于成长性和创新性,其最近三年营收复合增长率仅为0.20%,显然成长性问题已经为其IPO的推进设下了障碍。

但强达电路却以一纸业绩预测,终于为自己打开了继续推进上市的空间。

在强达电路于2024年7月26日更新的招股书(注册稿)中,其在"未经会计师审计或审阅"和"遵循谨慎性原则"的前提下,强达电路称2024年上半年公司实现营业收入38,864.99万元,较2023年同期增长了7.46%,实现扣非净利润5197.69万元,同比增长了12.00%。

强达电路同时预测公司在2024年营业收入将达到7.88亿,同比增长10.52%;对应扣非净利润9274.52万元,同比增长9.07%。

“如果强达电路2024年营收确如其预测顺利实现,那么接下来监管层需要考察的是这一业绩期后的持续性。”,上述资深保荐代表人进一步分析指出。

股权激励价格仅为公允价的一三折

神秘股东高溢价入股公允性被拷问

从实际结果来看,2024年的回升业绩,使得强达电路IPO审核最终得以顺利推进,已是不争的事实。

而关于股权激励的问询,一直萦绕在此前的两轮问询中则格外引人关注。

申报文件显示,2017年12月,强达电路实际控制人祝小华将其持有的强达有限9.37%股权转让给宁波鸿超翔,董事兼总经理宋振武将其持有的强达有限2.81%股权转让给宁波翔振达,对员工实施激励,股权转让价格为3.75元/注册资本,而彼时股权激励公允价值为30元/股。

以上数据可见,此次股权激励价格明显偏低,仅为公允价格的一三折。

而在此次股权激励前两个月即2017年10月,一位神秘的股东贡超以30.00元/注册资本入股就引起了监管层的关注。

在首轮问询中,深交所要求按照中国证监会《首发业务若干问题解答(2020年6月修订)》问题26的要求,说明上述股份支付公允价值确定的合理性。

到了二轮问询中,深交所又要求结合同行业可比公司市盈率或并购重组市盈率等说明贡超入股价格的公允性,进一步分析说明上述股权激励公允价值确定的合理性。

招股书显示,2017年10月,贡超出资2,000万元取得公司6.25%的股权,对应投后估值为3.20亿元,对应市盈率为22.24。

那么贡超又是何许人也呢?

招股书披露,2000年1月至今,贡超在深圳市超淦投资有限公司(曾用名:深圳市超淦贸易有限公司)担任总经理持股90.00%,其配偶持股10.00%。

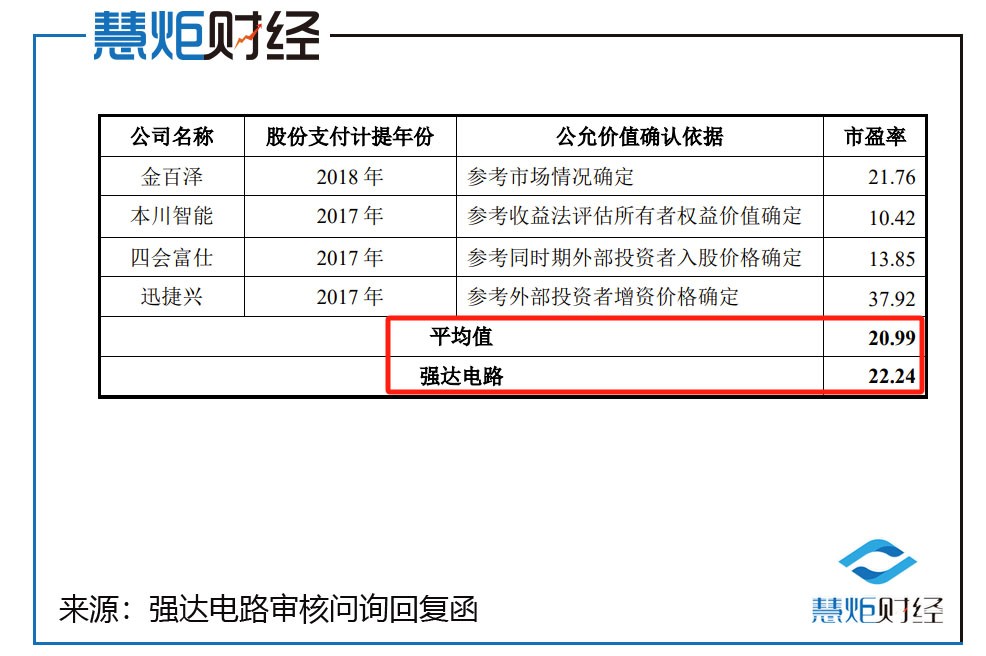

慧炬财经注意到,贡超入股对应的市盈率为22.24显著高于金安国纪、广东骏亚、崇达技术收购相关标的市盈率的10.91、10.08、17.84。

对此,强达电路解释为贡超是以个人财务投资人的身份入股公司,更看重投资收益,且当时江西强达处于筹备和建设阶段,公司净利润较低,综合考虑公司经营情况、后续产能扩张等,因此付出的溢价更高。

不仅如此,贡超入股强达电路对应的市盈率也是高于同行业可比公司股份支付对应公允价值的市盈率平均值的20.99。

"按照行业规则,员工入股时点晚于外部投资入股,且间隔6-12个月以内的,外部价格可参考性比较高。而按照强达电路的实际情况——2017年10月外部投资人贡超增资价格30元/股,仅仅间隔了两个月后的2017年12月,其就按照3.75元/股的价格授予激励员工,这难免引人质疑股权激励公允价值的合理性",上述资深保荐代表人补充分析道。

纵然获准提交注册,但在整个IPO审核流程严之又严的当下,2024年上半年业绩重拾升势的强达电路最终能否拿到批文进而成功上市,慧炬财经将持续关注!

本文作者可以追加内容哦 !