动力电池退役潮与需求双轮驱动

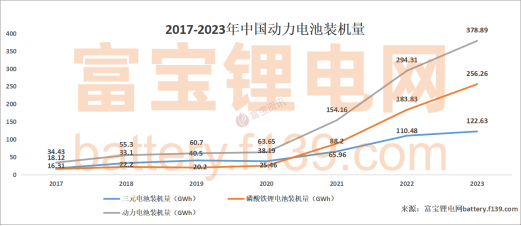

随着新能源汽车市场的快速发展,动力电池作为其核心部件,其需求量持续增长。据相关数据显示,6月,我国动力电池装车量42.8GWh,同比增长30.2%,环比增长7.3%。其中三元电池装车量11.1GWh,占总装车量25.9%,同比增长10.2%,环比增长7.3%;磷酸铁锂电池装车量31.7GWh,占总装车量74.0%,同比增长39.3%,环比增长7.4%。

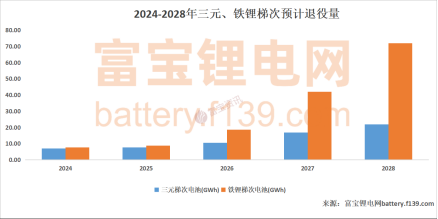

随着动力电池装机量不断上涨,退役动力电池量也随之上涨。富宝锂电网预测,根据2017-2023年三元与铁锂的装机量结合动力电池的使用年限,预计 2028 年可用于梯次的动力退役电池理论退役量或可接近100GWh关口,达到93.06GWh,其中三元21.83GWh,铁锂71.77GWh。据预测,未来几年内,中国动力电池退役量将呈现快速增长的趋势。

梯次利用市场利与弊共存

(1)政策层面:高度支持与局部限制

国家层面,政府对于动力电池梯次利用行业给予了高度重视和支持,出台了一系列政策措施推动行业发展。例如,通过财政补贴、税收优惠等方式降低企业成本;加强技术研发和创新能力建设;推动建立废旧电池回收利用体系等。地方层面,地方政策在深化国家政策时进一步深化、细化要求。具体到各地方文件时,政策口径则基本为“不得使用”梯次电池。

(2)技术突破:基本处于实验阶段

动力电池梯次利用技术不断取得突破,使得退役动力电池在储能、低速电动车等领域得到了广泛应用。例如,B2U Storage Solutions等企业已成功将退役动力电池应用于电池储能系统项目,实现了动力电池的高效利用。虽然部分企业在动力电池梯次利用方面取得了显著进展,但是基本梯次技术手段存在于实验阶段,尚未实现大规模、广泛的商业化应用,且存在较多丞待解决问题,影响了梯次利用效率和产品质量。

(3)产业链整合:规范化回收与信息共享的双重考验

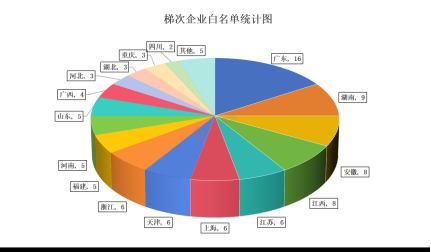

动力电池梯次利用产业链上下游企业加强合作,形成了较为完善的产业链体系。上游企业负责退役动力电池的回收和拆解,中游企业负责电池的检测、重组和再利用,下游企业则负责将再利用的电池应用于储能、低速电动车等领域。从往期梯次利用白名单企业来看,主要分布在长三角、珠三角地区,均为锂电池回收企业相对资源化、技术化等领先区域,目前广西以及海南也开始积极布局,入驻梯次利用市场。

但目前动力电池回收市场存在大量小作坊和非正规企业,它们通过畸形高价抢货,导致规范化回收占比较少。这些小作坊和非正规企业在回收过程中存在诸多安全隐患和环保风险。同时在动力电池回收过程中,产业链上下游之间存在信息不对称的问题,导致回收效率低下,资源浪费严重。

(4)市场应用:多元化场景拓展与性能挑战并存

动力电池梯次利用在多个领域得到了广泛应用。例如,在储能领域,退役动力电池被用于构建电池储能系统,为电网提供调峰调频等服务;在低速电动车领域,退役动力电池被用于替代传统铅酸电池,提高了电动车的续航里程和性能。虽然下游企业为退役动力电池提供了丰富的应用场景,但部分领域对电池性能要求较高,限制了梯次利用电池的市场应用。

动力电池梯次利用市场未来机遇与挑战并存

动力电池梯次利用市场随着新能源汽车产业的蓬勃发展而兴起,政府支持、技术进步为行业带来机遇。尽管面临技术成熟度不足、产业链规范化欠缺等挑战,但多元化应用场景的拓展为市场带来潜力。未来,随着政策支持力度加大、技术不断创新和产业链逐步完善,梯次利用市场有望迎来快速发展。同时,需关注环保和安全问题,确保退役电池得到合理、高效的再利用。

本文作者可以追加内容哦 !