券商:此前行业50个成分股中估值“破净”的高达23只,公募配置比例创历史新低,压制因素或有望逐渐缓释。

TPU/OCS:前者是谷歌用于机器学习的专用处理器,但性能不足,其通过引入OCS光交换机提升计算集群性能,可降低功耗和延迟,苹果也用起来了。

低空交通管理:行业是保障低空经济运行的关键,急需搭建,机构预测2027年低空空管市场规模将增长至456亿元,2030年低空空管市场规模将增长至2052亿元,2024-2030年6年复合增长率约163.5%。

相关个股信息仅供参考,不构成投资建议。

1、券商:骑手?旗手!

(1)大涨题材:券商+大金融

新华社报道,7月30日中共中央政治局召开会议强调,其中提到“要统筹防风险、强监管、促发展,提振投资者信心,提升资本市场内在稳定性。”

此外市场再度出现券商合并小作文,但被澄清。叠加市场大幅放量和龙头走势超预期,今日券商板块迎来全面爆发,领涨两市。

(2)研报解读(国海证券、国金证券):想卖的都卖完了

国海证券表示,截至上周末,券商PB回升到1.0x,自指数创建以来估值分位0.30%,但该指数50个成分股中估值“破净”的仍高达23只。今年以来,高股息或低波红利策略取得明显的超额收益,而在金融板块内部也出现了较为罕见的行情极致分化,银行板块大幅跑赢非银板块。在接下来的行情演绎中,风格能否从“防御”切换为“进攻”将很大程度决定券商板块后续的走势和表现。

三中全会之后,流动性持续改善且降息如约而至,券商板块相比保险、银行等其他金融板块无疑更加受益于这种变化,应当持续关注这层因素所带来的催化。

此外,监管及政策层面的负面影响其实已经较为充分地反映在当前的低估值中,其对板块的压制或有望逐渐缓释,国海证券认为后续需要重点关注行业降本增效、低关注度下部分标的业绩超预期以及并购重组加速带来的板块行情催化。

之前提到券商公募配置比例创历史新低,二季度主动权益公募配置券商A股比例为0.28%,环比-0.19%,配置比例为2011年以来季度最低,行业低配2.99%。券商板块近期体现一定超额收益一方面由于5、6月跌幅较大,存在超跌反弹动力,另一方面此前多个行业回调明显,或由调仓导致,而券商板块公募持仓比例在历史底部,安全边际较高。

2、TPU/OCS:另一条道路

(1)大涨题材:服务器+算力+交换机

苹果AI近期上市测试版,其中核心功能Siri全面换新。而关于对应模型,苹果也同步发布了技术报告,苹果基础模型(Apple Foundation Model,简称AFM)有端侧和云侧两个版本。

值得注意的是,分析称苹果大模型主要是通过谷歌TPU集群训练的,“英伟达含量为零”,具体硬件则采用的是谷歌TPU,其中云侧用了8192颗TPUv4芯片,端侧用了2048颗TPUv5p芯片。

资料显示,TPU(张量处理器)是谷歌 2016年首次推出的用于机器学习的专用处理器,去年公司发布多模态大模型Gemini及新一代TPU v5p。此外,OCS作为谷歌自研数据中心光交换机,也再次受到关注。

行情上,TPU、光通信、交换机等多股上涨。

(2)研报解读(中泰证券、申万宏源):弥补芯片性能不足

谷歌自研TPU性能不足,引入OCS光交换机提升计算集群性能:根据公开数据,谷歌训练Gemini Ultra所使用芯片为TPU v4、TPU v5e,性能无法与英伟达H100相比,TPU v5e峰值算力只有英伟达三年前发布的A100的六成,最新版本TPU v5p峰值算力不到H100的三成,在此背景下,谷歌引入OCS光交换机提升整体计算集群性能,可降低功耗和延迟。

OCS是谷歌自研的数据中心光交换机。通常数据中心内数据交换是光电混合网络,设备之间的主要互联通过光缆/铜缆/光电转换器件、以及交换机ASIC/Serdes/PCIE/NVLink等链路实现。

与过去在网络层之间多次将信号“从电转换为光再到电”不同,OCS是一种全光学的连接方案,通过MEMS阵列结合光环路器、波分复用光模块实现光路的灵活切换、以达到直接通过光信号组建交换网络的目的(适配于重复可预测的AI训练)。

谷歌TPU集群除谷歌自用外,已在Salesforce和Lightrick等客户大模型训练实现商用,带动OCS光交换机放量,OCS光交换机中的核心部件:MEMS阵列、发射/接收模组及其光学器件、光模块、环形器、850nm光源、光纤及连接器、铜缆等供应商均将受益。

此外,申万宏源认为英伟达未来也将在网络拓扑结构上着力创新,包括OCS、新型拓扑结构在内的众多思路,叠加CPO等技术路径,或将重构目前对通信网络的理解。

3、低空交通管理:一个关键细分

(1)大涨题材:低空经济

此外,7月30日下午,上海低空经济产业高质量发展推进大会举行,大会指出,要聚焦研制标志性产品、建设低空基础设施、打造商业应用场景,鼓励积极申请城市空中交通管理试点,建成全国低空经济产业综合示范引领区,核心产业规模达到500亿元以上。

国联证券表示,城市低空交通管理(UAM)是保障低空经济运行的关键,急需搭建。

行情上,低空经济板块午后多股大幅拉升。

(2)研报解读(国联证券、国泰君安、浙商证券):2030年到两千亿

我国空域管理由中央空管委领导,军航、民航各形成多级管理,实际运行需多个管制单位审批。这一机制下,空中交通管理形成了三种模式:民航公共运输:划设管制区;通用航空:划设临时空域;无人机:划定适飞空域。三种模式都无法适应eVTOL的应用场景和大规模推广,城市低空交通管理(UAM)急需搭UAM建。全球范围来看,UAM处于探索期,我国在民航、通航、无人机的空中交通管理经验有望加速UAM搭建。

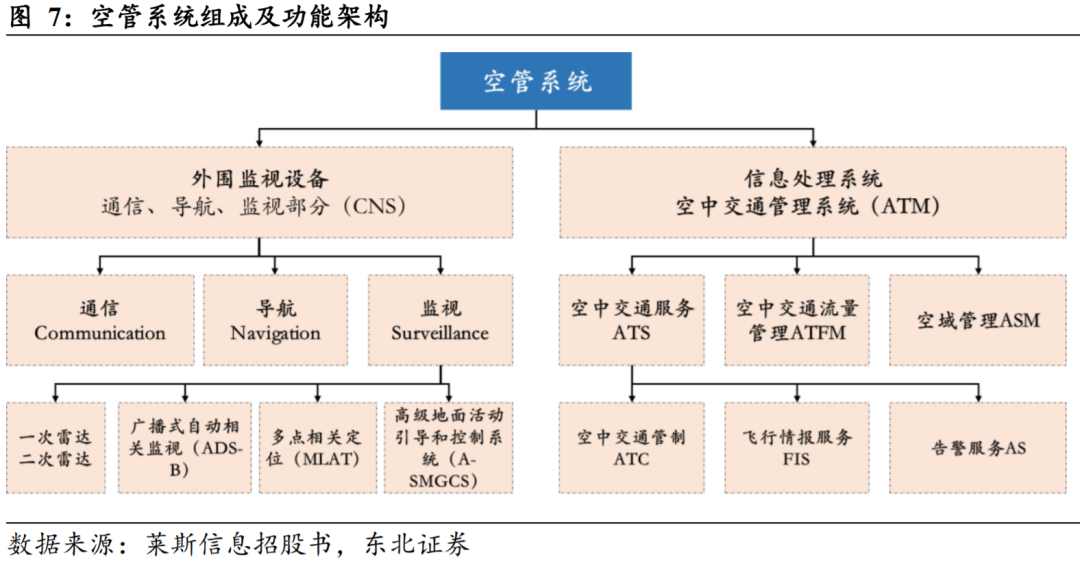

空管系统作用于飞行器起飞降落全过程,是民航空中交通管理系统的核心,其全称为通信、导航、监视与空中交通管理系统。

数字化+精细化是空域管理方向,其中,北斗网格位置码相比于其他技术路径,其在空间维度、数据融合、时空索引等多个方面优势明显。在外围设备方面,5G-A 实现了通感一体化技术,增强了网络的感知能力,同时引入了内生智能,使得网络能够自主优化和适应不同的服务需求。

市场空间方面,浙商证券表示,由于低空空域放开时间较短,面向低空/无人机的空管系统尚待开发迭代,但低空经济发展驱动下低空空管市场前景广阔。其预计2024年国内低空空管市场规模约6.1亿元,2027年低空空管市场规模将增长至456亿元,2024-2027年3年复合增长率约320.4%;2030年低空空管市场规模将增长至2052亿元,2024-2030年6年复合增长率约163.5%。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

本文作者可以追加内容哦 !