咖啡市场阶段性比拼落下帷幕,头部选手也交出了“答卷“。

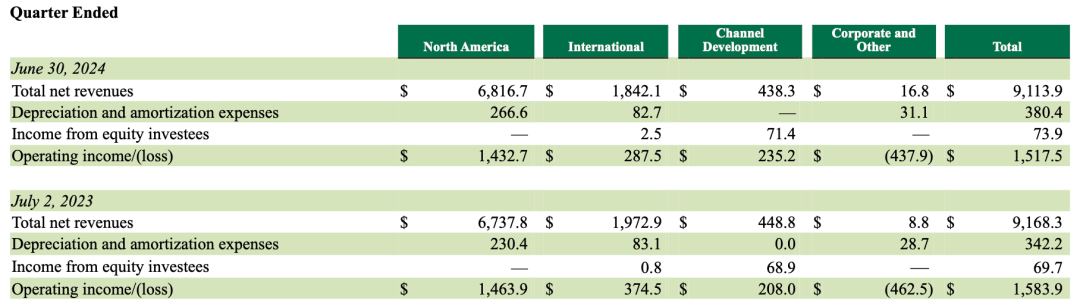

据悉,当地时间7月30日,星巴克(SBUX)发布第三财季财报(截至2024年6月30日),财报显示,本季度星巴克营收91.1亿美元,同比下降1%;归母净利润10.5亿美元,同比下降7.8%。截至财报发布当日收盘,星巴克股价为75.94美元/股,略涨0.98%。

相比之下,瑞幸的发展状态可能更加向好。据财报,2024年第二季度(截至2024年6月30日),瑞幸咖啡总净收入为84.03亿元,同比增长35.5%,创单季营收额新高。

而从市场布局来看,星巴克其实面临更加错综复杂的消费环境。财报显示,本财季星巴克的同店销售额下降3%,其中,美国市场的同店销售额下降2%,中国市场的同店销售额下降14%。

具体到美国市场,可以看到当前消费市场的信心仍不充足,对餐饮企业的稳定发展产生显著影响。密歇根大学发布的数据显示,美国最终消费者信心指数从6月的68.2(修正前为66)降至7月的66.4。有分析指出,高物价继续削弱人们的消费能力,尤其是低收入人群。

值得一提的是,在消费趋于保守的情况下,除了星巴克,麦当劳等餐饮企业的业绩也未达市场预期,财报显示,2024年第二季度,麦当劳营收为64.90亿美元,上年同期为64.98亿美元;净利润约为20.22亿美元,同比减少12%。

再来到中国市场,对星巴克发展产生最大影响的无疑是激烈的市场竞争。公开数据显示,我国现存咖啡相关企业22.12万家。近十年相关企业注册量呈整体显著增长态势,自2014年的1.79万家增长至2023年的6.01万家,增速在5%-40%的区间内上下波动。

而随着市场日趋饱和,“价格战”这种竞争形式也在所难免,消费者感受最深的就是一杯咖啡价格的下降,从9.9元到8.8元乃至到6.6元,其中瑞幸、库迪等品牌都展现了较强的性价比优势。为了吸引消费者,星巴克也开始实施各类花式营销,包括推出限时优惠等。

对此,市场不乏声音认为星巴克在变相降价,但是星巴克还是希望打好“价值战”,据星巴克中国联席首席执行官刘文娟表示:“在促销活动频繁的竞争环境中,我们保持高度克制,避免价格战。”

对于未来的发展,刘文娟也给出了较为明确的发展规划:“实现这一增长模式,需要我们做出主动的战略性选择。第一,通过对星巴克独有的高端产品和体验的持续创新,立足当下,稳健增长,不通过牺牲经营利润率换取销售额。第二,通过有节奏的门店拓展规划,挖掘巨大的蓝海机会,并保证门店一流的回报和盈利能力。第三,持续投资于我们的伙伴,通过他们继续为广大顾客提供独一无二的星巴克体验。”

从这样的规划出发,本财季星巴克还是取得了一些突出成果。财报显示,星巴克中国星享俱乐部会员同比增长160万,活跃会员达到创纪录的2200万,较上一季度增加100万,会员总数超过1.32亿。

门店开拓上,据财报数据,星巴克中国第三季度新增门店213家,新进入38个县级市场,目前在超过900个县级市场拥有7306家门店。

不过,市场竞争持续加剧之下,不乏跑得更快的选手。据财报,2024年第二季度,瑞幸咖啡净新开店数为1371家,门店数量环比增长7.4%。另外,瑞幸咖啡董事长兼首席执行官郭谨一在电话会表示,未来将持续推进门店网络扩大,并加大营销活动力度,催生新的消费动能,争取业绩水平的再提升。

这样来看,星巴克要稳住自身的发展节奏仍然存在难度。

本文作者可以追加内容哦 !