(上次发表时4995个股票,本次更新只更新5表及后记,以保留本人对该股的认识步序)继续用本人独创5表法选定自选股139/260个股票(本人熟悉票≠绩优白马票)用于本人波段或短线操作之用,一般情况下一家11年的上市公司完成全部5表数据需花12小时电脑操作时间,并且今后每年每季需更新。但为了从中了解这家上市12年,属建筑装饰 -基础建设 -园林工程 (共17家),财务数据基本算是极差股,已经3年财报亏损了,今年预告也是说亏损,为什么不加ST,同时也为了对自己那点微小的资本负责,必须这样做。同时分享给雪球用户(目前只能以图片形式上传)。

139#股002663普邦股份(普邦园林)

表1:主要财务指标(按年)

这个表由同花顺直接下载填入每年收盘价稍加整理即可,一般15分钟就能完成。其近3年平均净资产收益率为-8.46%;远3年平均净资产收益率为-9.14%;近3年平均净利润同比增长率-9.2%,远3年平均净利润同比增长率-846%,近3年平均营业总收入同比增长率为-9.18%;远3年平均营业总收入同比增长率为-10.05%;近6年平均销售毛利率为9.03%,近6年平均销售净利率-12.43%,(每年要亏10%)近6年平均每股收益-0.19元

表:资产负债表(按季)

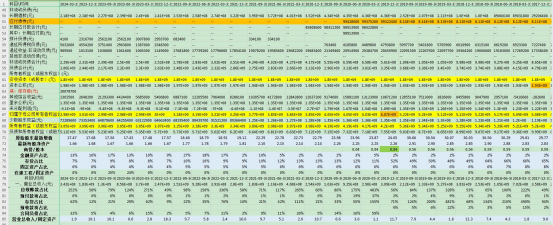

这个表有点烦,但为了彻底了解上市公司资产质量必须这样做,过不了这步序,不能作为自选股,由同花顺直接下载增加12项换算指标并整理计算即可实用,大概花费30分钟完成。监管为了规范上市公司公布数据,近4年来从50项增加到近80多项,图片只能看44-67项,欢迎有兴趣的粉丝邮件索取,从中可以知道上市公司:

1)股本数据,转配,增发,回购,公积金,净资产,等按季数据,通过简单运算可以知道大股东上市12年后每股净资产增值为9.76元到17.47元,增值率1.8倍(图中能见原始股东每股净资产2017/12/31至2024/3/31为29.77元到17.47元变化过程),充分体现上市时净资产为17亿元,现在是29.8亿元,其中上市12年以来4次增发融资21.4亿元,并且带来最高是10.5亿元商誉(2020/12/31已全部核销掉了),资产质量有点差,净增值为29.8-17-21.4-10.5=2.3亿元。

2)可变现金融资产占净资产为29.8亿元的13-17%(长期均值4%)

3)存货占净资产为29.8亿元的7-9%(长期均值39%)

4.0)固定资产占净资产为29.8亿元的4-6%(长期均值7%)

4)在建工程/固定资产占比0-25%(长期均值14%)

5)应收账款/营业总收入占比58-252%(长期均值108%)

6)预付款项/营业总收入占比0%(长期均值4%)

7)存货/营业总收入占比12-62%(长期均值122%)

8)预收款项(合同负债)/营业总收入占比5-32%(长期均值10%)

9)营业总收入/固定资产之比10.1倍(长期均值16.4倍)

表2:利润表(按年)

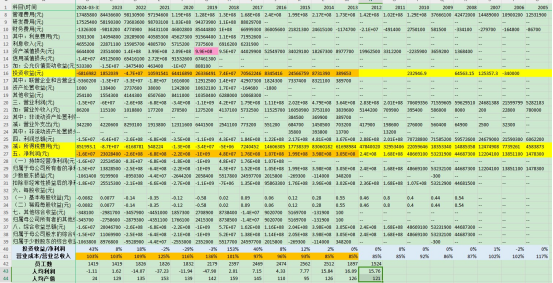

这个表由同花顺F10直接下载稍加整理即可,也大概10分钟就能基本完成,就是员工人数除当年同花顺F10可查外,其余必须到巨潮资讯网下载年报并查阅每年2分钟,这表可灵活使用,点击任何分布行可知累计/平均数,例如:2013年以来营业收入311.6亿元,净利润-9.6亿元,投资收益2.4亿元,2019-2022年年报连续4年亏损,2023年勉强盈利,2013年以来年平均营业成本/营业总收入占比104%,重点看人均利润、人均产值。

表3:现金流量表(按年)

这个表由同花顺F10直接下载稍加整理即可,也大概10分钟就能基本完成,长期财务数据一目了然(公司生意如何一看就明白)用三句话加本钱:这家公司从市场上近11年融了13.8亿元,投了52.8亿元(可以借债,可以钱生钱),做11年生意收了319.6亿元,吃过用过后进帐3.5亿元,11年前本钱是19.1亿元(原始股持有),现在一家一档29.8亿元。此股重点看2013年上市以来净利润净额-9.4亿元,可分配股利、利润或偿付利息支付的现金科目为7.6亿元,查同花顺分红金额1.54亿元,平均分红率统计无意义,偿付利息用去6.1亿元,总之可以用于上市公司横向比较。其中"现金及现金等价物净增加额"科目很重要,点击得知2013年以来至今为-6.9亿元 (俗话说吃过用过多下来的钱,包括未分配利润)

表0:各期十大股东、十大流通股东、股东人数列表展示计算

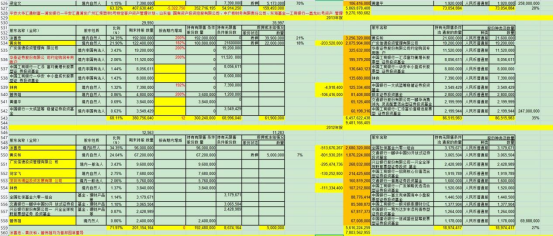

如果以上财务四表判断是可进入自选股则表0必须做,否则就心中没底,同花顺只能查最近5期(1年多,现在基金运作股票至少2-3年),12年上市公司用时起码10小时,主要是要下载2012-2014年报,2015至今季报年报PDF,从中将股东列表转换EXCEL,基本够看全2012年后十大股东关系了,这项工作看上去没意义,但结合分析当年当季K线增发解禁,大股东行为,股东人数,计算各类股东参与成本,有积极意义。

只能上传2季就占满屏幕,总之说明一下,能看到十大股东从2011/3/31至今的持股变化和当季市值占比,例如:

2012/12/31按收盘价27.92元公司市值为78亿元,控股大股东涂善忠占比34.35%,持有市值26.8亿元,其余九大股东占比小于37.62%,股东人数11283,人均持股金额69.2万元。

2015/6/30按收盘价9.7元公司市值为156.3亿元,控股大股东涂善忠占比30.82%,持有市值48.2亿元,其余九大股东占比小于28.51%,股东人数120885,人均持股金额12.1万元。

2018/12/31按收盘价2.47元公司市值为44.4亿元,控股大股东涂善忠占比22.87%,持有市值10.1亿元,其余九大股东占比小于23.54%,股东人数97397,人均持股金额4.6万元。

2021/12/31按收盘价1.91元公司市值为34.3亿元,控股大股东涂善忠占比22.87%,持有市值7.8亿元,其余九大股东占比小于18.65%,股东人数86272,人均持股金额4万元。

2022/9/30按收盘价1.79元公司市值为32.1亿元,控股大股东涂善忠占比22.87%,持有市值7.4亿元,其余九大股东占比小于18.44%,股东人数82964,人均持股金额3.9万元。

2023/12/31按收盘价1.81元公司市值为32.5亿元,控股大股东涂善忠占比22.87%,持有市值7.4亿元,其余九大股东占比小于18.02%,股东人数73666,人均持股金额4.4万元。

2024/3/31按收盘价1.62元公司市值为29.11亿元,控股大股东涂善忠占比22.87%,持有市值6.7亿元,其余九大股东占比小于17.04%,股东人数73666,人均持股金额3.9万元。

各位看官,该股发行价超募10亿元(计划3.5亿元实际13.1亿元),像是老庄股一轮一轮割韭菜。我对该股的策略是:关注它,年报前后这些人还会搞一把的(近一年6次涨停)。

写于2023/5/2

后记:该股2023/5/5至今跌幅-27.8%,同期大盘指数跌幅-23%,行业指数-23.31%,2019/1/1至2023/12/31涨停25次,跌停3次,2023年换手率389%,今年中报预告扭亏为盈,应该说股价回到1.6元左右是常态,但是大老板如果择意要面值退市那就绝对不能参与了。

更新于2024/7/31

本文作者可以追加内容哦 !