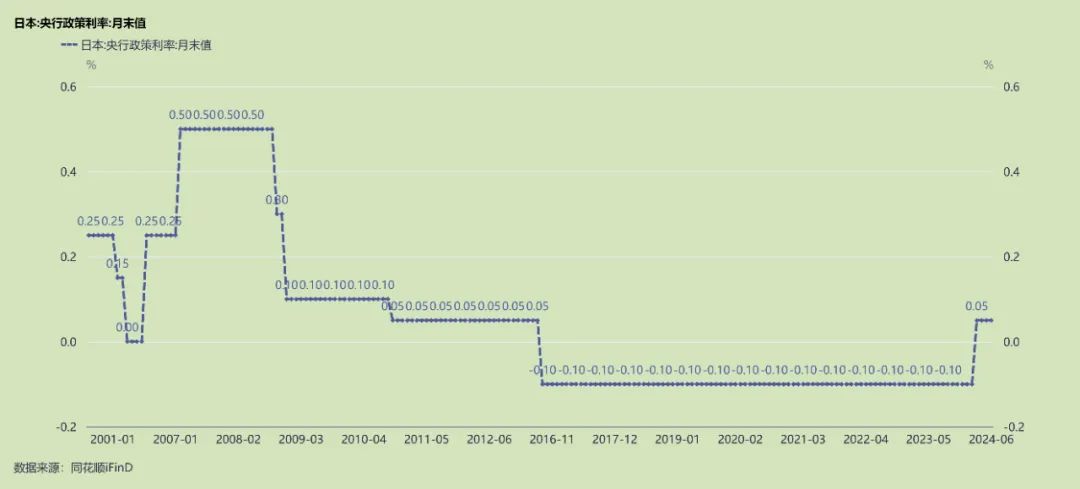

日央行再次加息,将利率上调至0.15%-0.25%,同时公布了缩表计划,国债购买规模每个季度减少4000亿日元,这就意味着日本持续了多年的量化宽松要结束了。

日央行再次加息,将利率上调至0.15%-0.25%,同时公布了缩表计划,国债购买规模每个季度减少4000亿日元,这就意味着日本持续了多年的量化宽松要结束了。3月初日央行宣布加息的时候,市场就曾预期7月日央行会再次加息,原因是日本经济回暖,家庭部门薪酬持续增长,同时日本当局也正在考虑宣布结束这长达20年的通缩。

这一操作直接导致美元指数大跌,美元兑日元盘中最低跌破150,月初最高接近162,也就是说1美元月初能换162,现在只能换150左右。日元的升值将会带来哪些影响呢?

美股会跌

日元一直以来都是全球套息交易的主要借出货币,套息交易简单的说就是从低利率的市场借钱,然后投资到高利率的市场赚取利差。

日本从90年泡沫破裂之后,央行为了刺激经济一直保持较低的利率甚至负利率,低利率也就意味着资金的借贷成本较低,而美债这边的收益率都已经5%了,美股也是长期牛市,日本本土市场也是牛市,所以这中间存在巨大的套利机会。

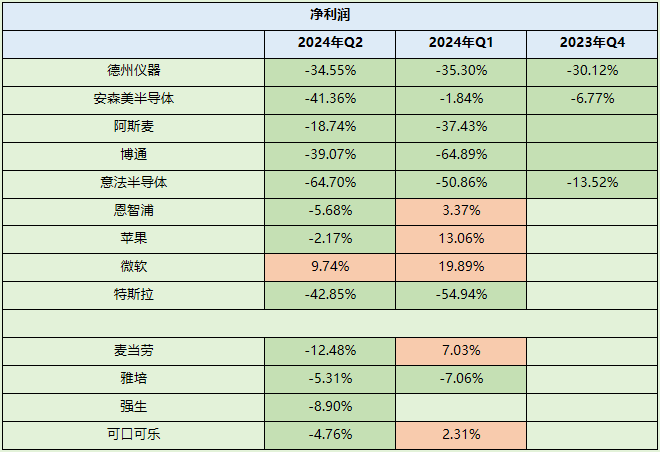

举个例子,日本的家庭部门完全可以去借日元,然后兑换成美元,这笔资金或者买国债,或者买美股,借贷成本几乎可以忽略不计,而因日元长期处于贬值趋势,也完全可以不做对冲,不仅能赚取股债的收益,同时还能赚取日元贬值的汇率差。 巴菲特就是这么干的,借日元投资日本市场,躺平吃股息,同时还能赚取股价差价。 而对于国际机构来说,美联储持续的加息已经将联邦利率推升至5.3%,日元低利率明显更具优势。那么这里就不排除会有资金借日元兑美元,然后投资美股或者美债。 其实今年美股的上涨已经缺乏基本面支撑,纳斯达克现在的估值已经是近十年以来的最贵,而费城半导体指数中多个巨头的业绩从去年Q4就开始下滑,到今年Q1Q2仍然还在持续下滑。部分消费巨头,如麦当劳、可口可乐、雅培以及强生均出现下滑。  数据来源:IFind 推升美股上涨的大概率也有这类的套利资金,一旦美股风险偏好降低,或者盈利能力出现下滑,甚至经济出现衰退,那么资金必然会撤离美股,回流日本。

数据来源:IFind 推升美股上涨的大概率也有这类的套利资金,一旦美股风险偏好降低,或者盈利能力出现下滑,甚至经济出现衰退,那么资金必然会撤离美股,回流日本。

美国泡沫

从今年全球巨头最新的财报中,也能感受到,美国经济并非像数据那样强劲,耐克在美国的营收也在下滑,阿迪达斯直接创下30多年以来的首次亏损,奢侈品在除了日本以外的地区基本都是低速增长,亚太地区多家奢侈品都出现两位数的下滑。 Lvmh集团上半年在美国的增速仅有2%,亚太地区除了日本以外,下滑14%,欧洲也只增长4%;开云集团上半年GUCCI的收入下滑20%,营业利润下滑44%,在西欧的收入下滑22%,北美下滑9%。

单Lv一家就占据着奢侈品领域的半壁江山,再加上开云,覆盖的品牌包括Dior、Kenzo、Celine、巴黎世家、FENDI、巴黎世家、以及珠宝类的Tiffany和宝格丽等。 从包包到手表、高端酒,再到汽车,几乎所有跟居民部门成本支出端紧密相关的行业,都出现不同程度的下滑。丰田上半年全球销量下滑了4.7%,保时捷上半年营收下滑4.8%,宾利上半年营业利润同比降33%,连一直很坚挺的奔驰二季度销售额都下滑了3.9%。 除了日元贬值吸引了大量的资金在日消费以外,整个亚太地区是各大奢侈品的重灾区。 其实茅台今年的压力也很大,近半年以来渠道这边的价格频繁波动,要不是有囤货属性,大概率这样的寒风也会吹到中期财报上。 在即将公布的上半年财报中,我相信我们会看到啤酒、牛奶、矿泉水,以及各大消费品公司疲软的成绩单。

结尾

美股现在的泡沫堪比2000年,接下来头部科技但凡有一个季度的财报不及预期,都会引发市场的恐慌,现在就靠最前排的英伟达、微软、苹果这几家支撑指数。

其实苹果业绩已经开始下滑,我估计未来的几个季度,我们仍然会看到苹果业绩持续下滑,一个是手机产业的创新基本到天花板,另一个是Ai应用短期并不能带动更多的需求。 未来几个季度,我们甚至会看到英伟达的业绩出现下滑,在下游应用暂时缺乏成熟商业化的情况下,C端消费的低迷,必然会降低中游厂商资本开支的意愿,英伟达不排除会迎来巨大的调整。 抛开基本面暂且不谈,大选之后“美国优先”的政策,基本跟欧盟以及大国之间的关系会正式闹掰;另外美国这几年的利率跟高利贷没啥区别,美债的规模已经达到35万亿美元(2023年财政收支4.5万亿美元),去年单利息支出就接近6600亿元(2019年是3750亿)。 美国当然可以一直印新还旧,巴菲特也曾说过美债不会违约是因为美联储可以自己印钱,但是如此高利率持续下去,规模和利息的增速是刹不住的,长期会影响美元信用。

本文作者可以追加内容哦 !