松原转债:(正股代码:300893,配债代码:380893)

评级:A+评级,可转债评级越高越好。

发行规模:4.1亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

松原股份今日收盘价28.83,转股价28.7,转股价值=转债面值/转股价*正股价=100/28.7*28.83=100.45,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+115=119.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率7.0695%,纯债价值简化计算79.58,纯债价值低。

公司简介:

松原股份属于汽车零部件业,公司作为国内领先的汽车被动安全系统一级供应商之一,整体竞争力较强,已与多家主流汽车品牌整车厂建立了良好的合作关系。近年来公司收入和利润持续增长,产能规模持续扩大。

公司成立于2001年,上市时间2020年9月,目前公司市值65.21亿,有息负债率33.49%,当前市盈率PE29.6,市净率PB5.779。

2024年半年度业绩预告公告:

2024年上半年预计公司归属上市公司股东的净利润同比增长90~110%。

主要风险:

1、经营状况易受下游汽车行业景气度波动影响。

2、客户集中度高。

3、拟建项目产能规模较大,面临管理和产能去化风险。

4、应收账款和存货占比高,对营运资金存在占用。

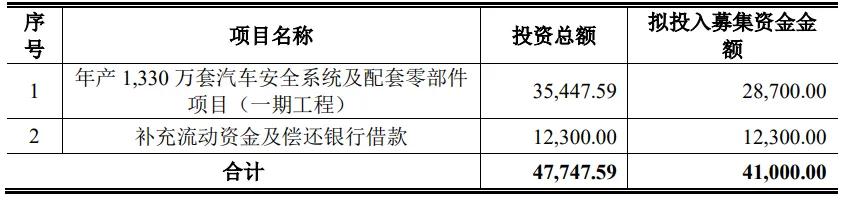

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率-0.45%,结合A+级相似的转债、正股质地等综合因素正常给20%的溢价率,正常价值预估:100.45*1.2=121,不过公司流通规模非常小肯定是要被炒作一番,预计又是翻倍的大肉157.3-188.76-200模式。

假设原始股东配售83%,网上按0.7亿计算,顶格申购单账户约中7000/700/1000=0.01签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

关于网格、定投、套利等一些临时策略内容,届时会再分享些平时在做转债的相关数据和分析,具体情况会根据自己的时间做安排。小伙伴们记得标星关注。

文章来源:傻馒大天才

本文作者可以追加内容哦 !