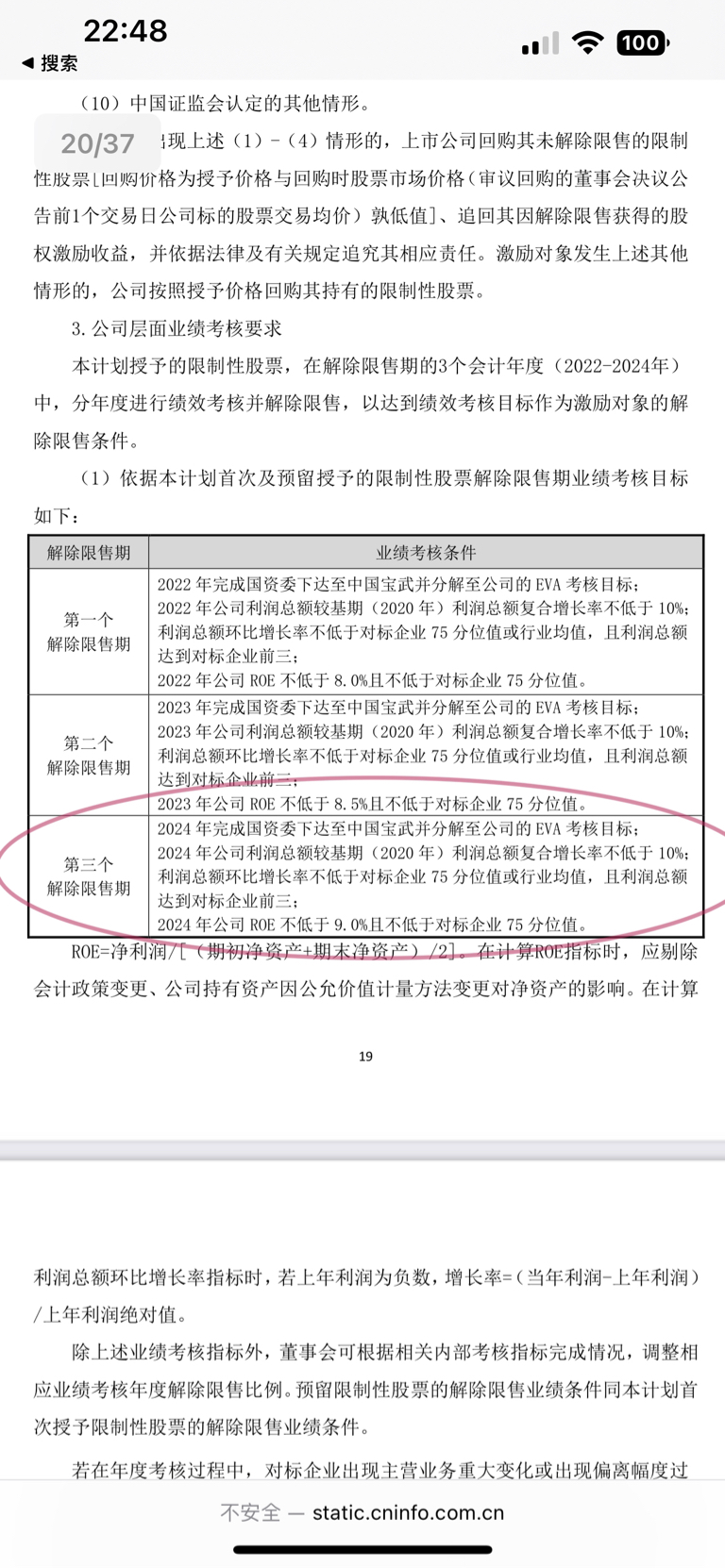

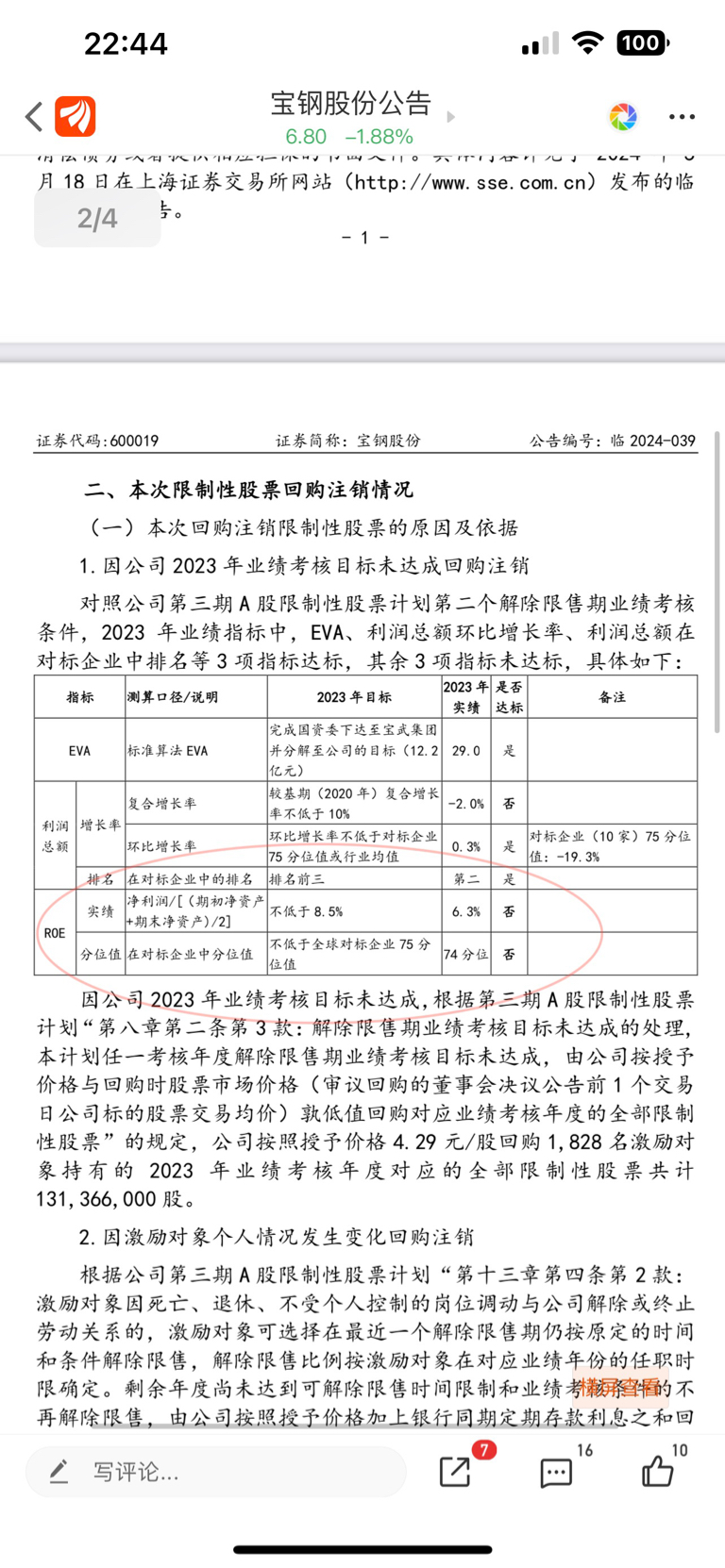

宝钢中报还是不错的,上半年经营业绩跑赢行业大盘,ROE、吨钢利润分位值超目标。

不过按照一贯抢跑的风格,逻辑已经兑现

7、8月份传统淡季,加上开工率高位,去库存缓慢,原燃料相对高位,现在交易的是下半年衰退,中期小双头逻辑

钢铁行业PMI来看,2024年7月份为42.5%,环比下降5.3个百分点,创下了一年以来新低,显示随着多地高温多雨天气来临,钢铁行业淡季特征继续显现

以螺纹为例,月末对比月初,降价月300元每吨,随着新国标落地,抛售仍在继续,对成材市场冲击较大,有带崩其他品种趋势。

当前港口铁矿石库存较高,下游需求端减弱,铁矿石下降空间依然存在,焦炭和废钢的价格支撑也有所减弱,虽然原材料价格持续走弱,但对比钢材价格下降幅度,盈利区间进一步收窄

钢材生产仍有下降空间。在新国标实施的情况下,当前供需矛盾持续突出,库存依旧处于增长态势,加上需求端短期难有好转,成材价格下行对于钢厂利润也有一定影响,钢厂逐步开启高炉检修。此外,由于新国标的推行,预计短期内研发成本、生产成本、检测成本将有所上升,对生产有一定影响。

亮点在于:今年在两会上就提到单位GDP能耗要降2.5%,那是要努力实现的,按照其要求,不考虑其它节能降碳的影响,仅从2000万吨标煤和5300万吨碳减排目标,对应的是每年1800~2000万吨粗钢产量能耗和碳排放。

就是说,下半年粗钢产量肯定会压减。带动原燃料价格下行,改善上下游盈利失衡局面。

而宝钢,是明面上确定,产能逆势增加的上市公司,一增一减,就有了想象空间。

追加内容

本文作者可以追加内容哦 !